红刊财经 实习记者 李三军

A股市场的投资风向正在改变,而业绩好的“实干股”涨上了天,“讲故事”的忽悠股一落千丈。本期《红周刊》关注的就是靠业绩一步一步把股价从低谷中拉出,并创出今年新高的分众传媒。今年3月份到现在,分众传媒的股价已经上涨了约84%。从2016年11月至2017年第一季度,因为限售股解禁减持造成的股价大幅下挫,但下跌和公司基本面没有关系,公司的护城河优势非常明显。

和基本面没有关系的大跌

2015年回归A股时,分众传媒从一些机构投资者募集了大量资金,到2016年12月份正好一年过去了,这些限售股进入了解禁期。

2016年12月26日分众传媒公告宣布,自12月29日起,未来6个月将有30.36亿限售股上市流通。当时分众传媒的总股本约87.36亿,这次解禁股占到总股本的34.75%。可想而知,如此大量的解禁带来的一定是流通盘的大量抛售。从2016年11月到2017年第一季度,分众传媒的股价一度跌去了40%。

然而,这次大幅下跌和分众传媒的基本面没有任何关系,这从分众传媒2016年的一季报中可以佐证。2016年一季度,公司营业收入同比增涨14.99%,净利润同比上涨70.4%,扣非净利润上涨22.7%,经营活动现金净流量增加了86.5%。

既然基本面没问题,为何解禁后会遭受大幅抛售呢?

《红周刊》记者经过分析后发现原因有三个,第一,当初分众回归A股机构投资者投资时,多使用了杠杆资金,成本较高,这部分资金就待股票解禁套现还债。第二,前期机构入手分众传媒时成本较低(一些机构的持股成本为5元多/股),到解禁时现已大幅获利,落袋为安,也成为不少机构选择的上策。第三,当时整个市场环境正处于熔断前后,市场大幅波动,泥沙俱下之下,分众传媒也未能幸免。

现在回看,当时的解禁把分众传媒股价打到了一个低谷,而靓丽的公司业绩又把分众传媒的股价从低谷中拉出。抛售压力缓解后,目前分众的股价已经突破了2016年11月机构投资者开始减持前的价位。当然,在这个过程中离不开分众传媒靓丽的半年报和三季报的催化。

那么,分众传媒值不值得长期关注呢?把股价从低谷拉出的基本面优势,是否拥坚固的护城河呢?

公司的“三高”护城河

当我们准备买入一家公司的股票时,如果不能用一句简单的话说清楚这家公司是做什么的,那出手就要谨慎。

分众传媒诞生于2003年,2005年在美国纳斯达克上市。这些年,公司一直在楼宇媒体行业深耕,并成为行业龙头。2015年分众传媒借壳七喜控股回归A股,成为第一只回归A股的中概股。2016年,分众传媒的主营收入中,楼宇媒体广告占了76.83%,影院媒体广告占了20.02%,其他媒体占了3.15%。

这么说或许太枯燥,你有没有过这样的体验:等电梯、坐电梯的时候,会被显示屏的精彩广告吸引。《红周刊》记者发现,在等电梯的至少2分钟里,5个视频广告基本能看两遍。早高峰进入电梯,上到10层电梯走走停停大约需要5分钟,电梯里手机信号不好,显示屏的广告成为惟一的关注点。

而这些电梯显示屏里播放的广告业务,90%都是来自分众传媒。用专业名词说,就是楼宇媒体广告业务了,具体说就是分众传媒先从大楼物业那里租下电梯内外的有利位置,然后装上液晶屏和海报框架,打造成广告投放平台,再把这个平台服务卖给广告投放主,赚取中间差价。

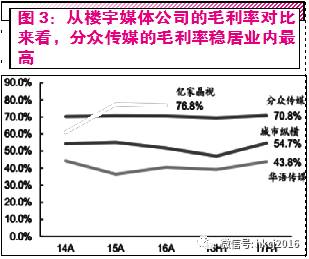

业务听起来并不复杂,但不少赚钱。分众传媒财报显示,2015年和2016年公司楼宇媒体业务的毛利率分别是73.97%和74.5%。对比一下,可以发现这个数字非常可观,白酒行业的“老二”五粮液的毛利率才是75.4%。而2015年和2016年,同为广告业的蓝色光标毛利率分别为1.6%和13.9%,博瑞传播的毛利率分别为2.08%和1.67%。虽然广告业务有所区别,但数字显示,这两家公司与分众传媒完全不在一个级别上。

分众传媒2016年的财报显示,2015年和2016年,其营业收入分别增长了15.07%和18.38%;净利润分别增长了40.39%和31.34%,扣非后分别为44.49%和18.32%。同时,经营性现金流量净额一直在增加,2016年更是增加了82.48%,达到48亿元,而当年净利润是44亿元,这样,经营活动现金流净额和净利润的比值是1.1,就算扣除政府当年补贴的10亿元后,这个比值仍然大于1,这说明分众传媒的营收变现能力很强。

再来看分众传媒的现金流。2015年和2016年,分众传媒的现金及现金等价物增加额分别为15.56亿元和13.82亿元,另外,2016年分众传媒的货币资金高达45亿,几乎占到整个流动资产的一半,其2016年流动比率为2.5:1,速动比率为2.1:1,通常一家公司的流动比率达到2:1,速动比率达到1:1就算健康,这说明分众传媒不缺钱,资产负债率较低,没有短期债务危机。但是大量现金堆在账上也未必是好事儿,所以分众已经开始利用这些资金在文娱、体育、金融等相关行业布局,未来投资者还需要关注分众是否能有效使用这些现金。

此外,分众传媒所在的楼宇广告有其独特的行业特点。根据会计规则,分众传媒和楼宇物业签署的楼宇电梯资源租赁合约不属于资产,而这些合约恰恰是分众传媒的利润来源(这些合约能不能算做事实上的资产,会在下文还会继续分析)。

总的来说,分众传媒的高毛利率、高净资产收益率、高现金流和低负债率说明其有很强的竞争优势,拥有自己的护城河。

但是,这个三高护城河是否足够宽广和坚固?还得从公司业务和行业角度分析。

独霸90%的楼宇资源和优质的广告主

分析基本面的投资者都知道,给一家公司估值时,宁要模糊的正确,也不要精确的错误。我们不需要准确计算出分众传媒的护城河宽度(我们也做不到),只需估量出它的护城河是否坚固就足以。

《红周刊》从楼宇媒体行业内外两个方面寻找分众传媒的护城河,上游的楼宇媒体资源和下游的广告主资源。

分众传媒拥有庞大数量的优质位置楼宇独家签约。如果其他竞争者想进入,在不考虑人工等成本的情况下,再造一个分众传媒现有的媒体资源需要22亿元以上的资金(其中需要:框架115万块,金额合计11.3亿;视频19万块,金额8.5亿;互动屏3.5万块,金额2.3亿),而现在行业中其他竞争者一年的营业收入才只有2~3亿,这和分众百亿级的营收有巨大差距。

而且,当有竞争者出现挑战分众传媒的苗头时,分众传媒必不会坐以待毙,它会以更高的价格参与竞价,甚至收购对方,就像当年以3.25亿美元收购行业“老二”聚众传媒那样。

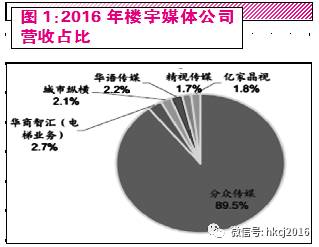

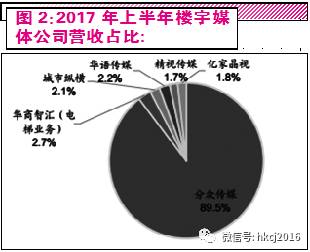

目前楼宇媒体行业有6家公司(分众传媒、华商智汇、城市纵横、华语传媒、精视传媒、亿家晶视),但通过图1可以看出至2017年上半年,分众传媒市场占有率有所提升,继续挤压其他楼宇媒体公司的生存空间。

而且,从媒体点位数和屏幕数量来看,分众传媒在业内处于绝对主导地位,而且还在大力向二三线城市渗透。目前,分众传媒已经占据了全国138座一二线城市,竞争对手与分众比较,根本不在一个级别上,如:华语传媒9城,城市纵横4城,精视传媒8城,新潮传媒10城,亿家晶视13城,豫泓文化12城(都在河南省)。

在上文,我曾提到,根据现行会计规则,分众传媒和楼宇签订的这些独家合约不能算作分众传媒的一项资产,但是当我们看到竞争对手几乎不可能从分众手中抢走这些资源时,我们事实上已经可以把这些合约视为一项资产记在分众传媒的账上了。

独霸了上游优质楼宇资源,优质的全国性广告主也不断向分众传媒聚拢,如果你坐电梯时关注一下视频广告内容中就又体会。不乏像阿里、京东这样的优质客户。

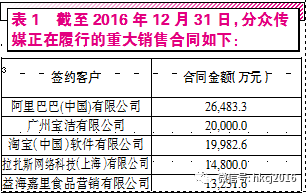

通过表1、表2,可以看出到2017年上半年,公司签约的第一大客户的投放金额已经比2016年前年翻倍,且像老客户“淘宝”的投放金额仍在提高。

对于这些全国性的品牌广告主来说,他们要求能够同时在全国范围内大规模广告投放,而目前能达到他们要求的只有分众传媒,其他区域性的楼宇媒体无法覆盖全国,同时也缺乏大规模广告投放能力。

从上面的数据,我们可以看出目前分众传媒在业内拥有绝对的竞争优势,已经建立了坚固的护城河,估计业内的竞争对手在未来很长一段时间内很难撼动分众传媒的统治地位。

整个广告业内构建护城河

通过上面的分析,可以看出目前分众传媒的竞争对手不在楼宇媒体广告业内,而是其他媒体广告的竞争。分众传媒作为楼宇媒体的“老大”要面对电视媒体广告和互联网媒体广告的竞争。

那么,楼宇广告的在整个广告业内的竞争地位如何呢?

根据全球著名市场调研公司尼尔森的研究,电梯媒体占据19%的全媒体广告眼球份额,仅次于互联网媒体的26%、电视媒体的21%,但增长速度快于后两者。

在广告触达率上,互联网(包括移动互联网)、电视、电梯广告分别以88%、76%、74%的周到达率分列前三。

但是,与电梯媒体广告相比,电视广告和和互联网广告(包括移动互联网)都有弊端。电视广告的弊端是26~45岁的主流消费人群看电视的次数越来越少;互联网广告的弊端是,尽管消费者每天要花4~5个小时在看手机,但用户在手机上是有选择的,主要看内容,广告往往被选择性忽略,甚至被付费去掉,品牌传播碎片化。

与前两者相比,电梯广告有独特的优势:环境相对封闭、干扰少、播放频率高,更能抓住观众的注意力,而且观众是城市最具消费能力的白领人群。

这就是为什么大型广告主在全国大范围铺放产品时越来越多地选择楼宇媒体广告平台,前3季度广告市场的增长情况也显示了这种趋势。

根据CTR数据,2017年前3季度传统媒体广告市场继续萎缩,电视广告同比减少1.7%,报纸减少了31.9%,杂志减少了21.2%,电台增加了7.3%,传统户外减少了1.6%。而与此同时,新兴媒体继续保持较快增长,生活圈媒体均保持两位数增幅,电梯视频增长了19.8%,电梯海报(楼宇框架)增长了14.5%,影院视频增长了24.8%,互联网广告增长了9.9%。

从上面的公司业务和行业分析我们可以看出,分众传媒不论在楼宇媒体业内还是在整个媒体广告业内都具有坚固的护城河。

另外,在今年三季度,影院媒体也为分众传媒贡献了10.06亿的收入,占总收入的17.83%。影院媒体因为环境封闭、舒适、富有视觉冲击力的大银幕和震撼的音响带来的影音效果满足了受众的视听体验,2016年分众的影院媒体业务收入为20.4亿元,同比增长51.06%,在总收入中的比例上升5%。截至2016年末,分众签约影院超过1530家、银幕超过10000块,覆盖全国约290多个城市的观影人群。而在整个影院媒体广告,市场增长速度仍在加快,上半年增加值为19%,7、8、9三个月增加值分别为32.9%、32.2%、45.5%。

分众传媒在楼宇媒体广告上拥有绝对优势,影院媒体也在进取中,但在楼宇媒体和影院媒体市场饱和后,分众传媒将如何继续拓展自己的业务,是值得投资关注的。此外,还有上文提到的,分众传媒将如何有效使用每年收到的大量现金。