红刊财经 赵康杰

从事证券工作18年,闯入私募行业10年的何震,是资本市场中的一名老兵。历经几轮牛熊转换的他,养成了稳重的做事和投资风格——这也导致他管理的产品除了2015年股灾期间出现较大回撤之外,表现一直较为稳定。自创立汇利资产以来,何震旗下产品的累计收益达到241.91%(截至12月12日),整体跑赢市场。今年以来,旗舰产品“汇利优选”累计收益达到36.03%。

何震自言,他曾尝试过趋势投资,接着回归基本面,进而皈依“研究创造价值”的“价值投资派”。因此,他刻意与市场保持距离——用望远镜看市场,用显微镜看公司,透过“好行业、好公司、好价格”的“三好”原则遴选个股。对未来,他确信结构行情继续,大消费依然是牛股摇篮。

远离市场,靠近公司

《红周刊》:您之前曾说,做投资是不能亏钱的。但在实际操作过程中,账面浮亏似乎很难避免。

何震:只要最终没有“割肉”出局,就不算亏钱。格雷厄姆说过:“股票市场短期来看是投票机,长期来看是称重器。”这句话被现在的很多价值投资者奉为圭臬。股票价格在短期是由市场情绪决定的,我们无法左右。所以,投资者需要做的就是在足够便宜的价格买入,并选择长期持有。

《红周刊》:如果手中长期持有了一只股票,不仅没有盈余还出现浮亏,该做怎样的评估和操作?

何震:有时候投资者需要经常问问自己,当初买入这只股票的理由是什么,这个理由是否仍然成立。我们买入一只股票的原因一定是基于其优异的基本面,如果在股价下跌的过程中,公司基本面的表现仍然符合预期,我们就不会轻易减仓,甚至会越跌越买。所以,我们对于看中的好公司是不设止损线的。价值投资者最主要的特质就是要独立,用望远镜看市场,用显微镜看公司。有时候市场的定价错误需要等待很长时间才能够得到修复,我们提前建仓的股票也需要等待很长时间才能够有所回报。如果我们太贴近市场,必然会被市场情绪和指数波动所干扰。

《红周刊》:您旗下的产品“汇利优选”,成立了9年多,今年以来累计涨了36%,净值达到了3.63元,您对此表现满意吗?回顾在2015年“股灾”期间,“汇利优选”的净值曾遭遇“腰斩”,两相对比,您最想分享的是什么?

何震:今年以来的表现应该说是符合预期吧。2015年的教训就是我们刚刚强调的“不能离市场太近”,否则就难免会不理性。

2015年4月,上证指数突破4000点,我们当时就已经判断出市场的整体估值已经偏贵了,因此我们相应地做了一些持仓结构的调整,抛掉一些此前涨幅过大的股票,转而增持了一些相对稳定的品种,例如银行股。但是现在回想起来,还是觉得当时的避险动作做得还不够彻底。后来在市场继续上涨的过程中,我们又重新杀入市场。如此进进出出多次,总之感觉很矛盾。

《红周刊》:如果下次再遇到类似的极端行情,您觉得自己会有好的表现吗?

何震:哈哈,我觉得可能会好一点吧,但对于能否完全避开净值回撤,我现在也没有十足的把握,只能说再做类似抉择的时候我们会更坚定一些。比如及时进行基金持仓结构的调整,多配置一些防御性品种,至少能够在某种程度上保证资金的相对安全。很多时候,我们都会告诫自己“不要挣市场的最后一分钱”,但真正做到“知行合一”是一件非常困难的事情,投资在本质上还是一种人性的博弈。

寻找“斑马”公司

《红周刊》:今年以来,价值投资一时风光无两。白马蓝筹的行情不断强化“看业绩、看基本面”的投资风向,您选股的方法是怎样的?

何震:业绩成长确定性较高的白马股确实是我们关注的重点,但我们的投资风格相对灵活,如果小市值公司能够兼具高成长性,我们会更感兴趣。芒格曾经说过:“买入伟大公司股票的一种方法是及早发现它们,在它们规模很小的时候就买进它们的股票,投资有发展潜力的小公司是一种非常聪明的办法。”

《红周刊》:现在配置中小市值股票需要一定的勇气。

何震:大部分小市值公司目前还暂时处于“画饼”阶段,我们对于投资这样的公司还是比较谨慎的。我们所奉行的投资策略称为GARP(Growth at a Reasonable Price),意为“价值成长”。目标是寻找某种程度上被市场低估,同时又兼具较强的持续稳定增长潜力的公司。这些公司不是“黑马”,也非“白马”,而是正在向白马股转型的“斑马”公司。

《红周刊》:用价值成长这套体系投资明显的好处是什么?

何震:我们把投资风格限定为“价值成长”的目的是为了规避两类陷阱。一类是“成长陷阱”,即为成长股没有达到业绩预期而支付过高代价;还有一类是“价值陷阱”,很多价值型公司的股票很便宜,但它们可能就是应该值这么低的估值水平。

例如,几年以前,互联网电商尚未兴起,很多投资者对百货公司尤为偏爱。这些公司往往坐拥黄金地段,可以分享自有物业升值所带来的红利。因此,不少百货公司的实际资产与账面资产存在着巨大差异,并掩盖了其核心资产的实际价值。不过,在如今互联网冲击的背景下,零售行业的商业模式面临剧变,消费者去百货公司购物的热情大不如前。所以,即便这类百货公司的估值维持低位,但有可能就是贵不起来。这是一种可能性。

目前,上海南京路上很多百货公司都在改造,就连作为上海商业标志的第一百货也未能幸免。以前外地游客来上海肯定是要逛“一百”的,但现在这种共识已经很难达成了。据说,第一百货现在已经从单纯的百货类公司升级为时尚+餐饮的休闲综合体,但这种转型能否成功,现在也很难给出定论。

全方位评估“好公司”

《红周刊》:在筛选具体的投资标的时,您如何判断一家公司确实具备了充分的成长性?

何震:我们投资的标的一定要符合“三好”原则——好行业、好公司、好价格。在甄选投资标的时,我们更偏爱这样的“三好学生”。其中,最重要的就是“好价格”。

一般来说,投资讲求“物超所值”。但一家公司的估值高低与否,有很多衡量因素,不能简单以业绩数字作为唯一标准,更要综合判断公司未来的成长性。换言之,即便一家公司的估值处于高位,也不意味着这家公司的内在价值被绝对高估。例如,亚马逊和京东的利润一直较为微薄甚至干脆亏损,但市场还是慷慨地给予了它非常高的估值溢价。这些公司可以获得高估值的原因就在于,它们销售收入的增长速度、强大的用户粘性以及未来的乐观预期并没有让市场太过担心。也就是说,这些公司要赚钱或许只是早晚的问题。

《红周刊》:像亚马逊和京东这样的公司,是有一定“护城河”的。

何震:市场占有率是判断一家公司是否是“好公司”的重要标准,在行业中占据垄断地位的公司,其“护城河”往往更为宽阔。对于垄断行业中的龙头公司来说,行业格局既定、竞争胜负已分,其他对手“逆袭”的可能性已经大大降低。

一家公司是否符合“好公司”的标准,我们可以运用很多估值和财务指标辅助判断。但投资是门艺术,很多时候公司的基本面没有办法运用定量手段来判断,更多的是需要做定性处理。所以在甄选标的时,我们会去观察公司的发展脉络能否被我们很好地理解,也会尝试去了解,这家公司是否有一个具有进取心的管理团队或者灵魂人物。对于美的集团来说,何享健就是灵魂人物,而对于格力电器来说,董明珠的地位亦是如此。

《红周刊》:您是怎么理解“好行业”的?

何震:所谓“好行业”,其实是一个动态的概念,我们可以从两个方面来理解。其中,一类“好行业”是处于上升期的行业,比如市场最近谈论较多的新能源汽车,综合来看,这个行业长期投资的确定性机会还是很大的。

还有一类“好行业”指的是那些经历了“困境反转”的行业。比如,光伏行业在发展初期是个“好行业”,但由于发展过程中的盲目扩张,导致大量的光伏产能无从消化,一时间整个行业危机四伏。不过,经过近几年的产能出清后,现在光伏行业回暖趋势明显。我们比较看好光伏龙头隆基股份。在前些年的行业低迷期,隆基股份逆势扩充产能,如今受益于产能释放,成长空间巨大。

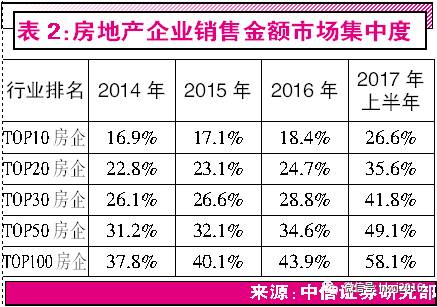

与光伏行业相似,在2007年以前,房地产行业度过了一段高增长高回报的“黄金十年”,但随着房价走高加之政策调控,房地产行业经历一轮“大洗牌”,在这样的背景下,整个行业的集中度迅速提升、分化加剧。可以说,“强者恒强”是房地产行业未来发展的必然趋势,2018年房地产行业的集中度还会继续提高,并购将成为行业常态,小公司将不断被大公司吞并。其实,我还是比较认同孙宏斌提出的“大地产公司钻石时代”的观点。恒大地产、保利地产、碧桂园等行业翘楚的龙头优势固化,长期发展的持续性更值得期待。(见表1、表2)结构性行情发酵,看好大消费

《红周刊》:明年A股市场结构性行情能否延续?

何震:明年市场大概率还是以结构性行情为主。当然,由于市场更倾向于追逐性价比较高的股票,所以只有估值和业绩相匹配的公司才更能得到市场青睐,所以这种结构性行情不见得还是大盘蓝筹股主导。如果蓝筹股未来估值过高,市场行情也可能暂时转换为由低估值的成长股引领。但是不管怎样,未来A股市场的选股逻辑一定是以业绩为支撑。在高压监管政策之下,炒概念的操作风格已经基本上失去了生存土壤,很多游资都被盯得很紧,涨停板敢死队也基本失去了生存的空间,市场生态已经发生了质的改变。

《红周刊》:总结起来,未来投资机会在哪些板块?

何震:刚才多次提到了新能源汽车、光伏行业和房地产的投资机会。此外,对于大消费来说,未来也将存在长期的成长空间。日用消费品与生活息息相关,这种公司独具牛股基因。而受益于消费升级,整个行业波动较小,复合增长性相对较强。

《红周刊》:您是研究医药行业起家的,您怎么看医药板块?

何震:医药行业的投资标的我们也配置了一些,但是整体来看,现在医药股确实难有成长机会,国家对于整个医药体系的费用支出管控仍然比较严格。今年以来,以恒瑞医药为代表的研发和创新药广受市场追捧,其实这个领域我们是不擅长的。我们最拿手的还是分析医药消费品行业,例如东阿阿胶,它的产品能卖多少钱,业绩是否超出预期。这些问题相比那些过于专业的研发和创新药产品更易于我们理解。

《红周刊》:东阿阿胶今年涨幅较大,最近的回调也比较大,您怎么看它的基本面?

何震:综合来看,东阿阿胶未来并不缺乏成长机会。相对其他竞争对手来说,东阿阿胶具有强大的品牌效应,对于上游驴皮资源的把控能力更强。但现在东阿阿胶面临的唯一难题就是,面对产业链上游驴皮原料的稀缺性,公司能否对驴皮形成更加强大的有效控制,这将是东阿阿胶面临的最大考验。而且,现在东阿阿胶每年都会提价,我认为东阿阿胶要想实现业绩增长不能够只靠提价,毕竟东阿阿胶的品牌目前还没有强大到形成足够宽阔的“护城河”,以同仁堂和福牌阿胶为代表的竞争对手,仍会对东阿阿胶的市场占有率构成威胁。

当然,对于要把消费品打造成奢侈品的东阿阿胶来说,提价只是第一步,但提价到了一定的程度就必须着手培育市场的消费习惯。总的来说,我对东阿阿胶的未来发展还是持比较乐观的态度,而且东阿阿胶在提价之后都会积压一定的库存,在这部分库存尚未被市场消化之前,东阿阿胶往往会在股价上形成一个绝佳的买入时点。

何震:现任上海汇利资产总经理。2002年开始参与广发基金的筹备工作;2005年任“广发稳健增长”基金经理业绩位列当年所有开放式基金第一名;2008年创办上海汇利资产,旗下产品“汇利一期”9年累计收益265.37%(截至12月11月)。