【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

煤焦篇:采暖季环保限产对于焦化行业而言并未扭转供需偏紧格局,并且随着钢厂高炉复产前进行集中补库,焦炭(2232, -47.00, -2.06%)供需面仍将给予焦价重要支撑。焦煤市场来看,一方面是印度的焦炭消费较好,且印度对于主焦煤的需求存在刚性,带动国际焦煤价格上涨。另一方面国内焦炭价格走强,炼焦利润好转改善焦煤需求,使得焦煤价格易涨难跌。

一、煤焦价格走势分析

图1、煤焦期货价格周K线走势图

数据来源:博易大师,宝城期货金融研究所

年初钢价回升以及钢厂利润持续好转使得煤焦市场总体维持平稳的状态。然而随着房地产调控政策收紧以及资金压力加大,煤焦市场供需矛盾加大,煤焦价格一降再降。经过此轮大幅降价后,焦化厂利润严重收缩。然而今年淡季时期由于需求好于预期,钢铁产业链进入主动补库存周期阶段,产业链各环节均表现出量价齐升的高景气度,黑色金属价格出现大幅上涨。焦炭供需面好转,现货报价上调,加之黑色产业链景气度居高不下,期价稳步上扬,期现价差拉大。不过9月份开始焦炭期现价格再度下跌,并且跌幅较大。一方面是在钢价回落背景下,钢厂对于焦化企业施压,焦炭价格下调。另一方面钢厂提前限产,市场预期转弱,加大焦价下行压力。在此期间,由于钢厂持续打压焦炭采购价格,焦化企业采购原料热情减弱,短期国内炼焦煤市场也出现回落。然而近期在焦化企业限产和钢厂补库需求的推动下,焦炭价格再度上涨,同时焦化企业利润改善叠加国际焦煤价格上涨带动焦煤期价有所回升。

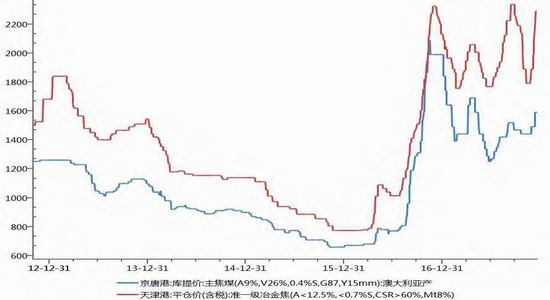

图2、煤焦现货价格走势图

数据来源:WIND,宝城期货金融研究所

上半年焦炭现货价格从2000元下跌至1770元,焦化行业盈利恶化,焦企主动减产,焦炭库存下降。而生铁产量同比增速持续高于焦炭产量同比增速,表明供需矛盾持续好转,且随着供需缺口打开,焦化企业议价能力上升,钢铁企业采购阻力较大,为保证库存量不得不接受涨价,钢厂盈利逐步向上游传导。然而三季度钢厂大幅补焦炭库存致钢厂焦炭库存上升,原材料采购放缓下焦企焦炭库存略有累积。由于钢铁提前限产使得原本采暖季钢企和焦企限产错峰的时间差影响减小,加之钢厂转入去库存阶段,焦炭供需面承压,焦炭现货价格一度下行。近期来看,焦炭期现价格再度走高。现货启动上涨的逻辑来看,随着供需面好转,焦炭现货涨价时机成熟。一方面随着环保限产加剧,以及焦化企业盈利能力恶化,焦化企业开工率回落,供给压力下降。另一方面焦化企业主动去库存,库存降至相对低位,挺价的意愿增强。近期焦煤市场信心也有所改善。除了印度的焦炭消费较好,且印度对于主焦煤的需求存在刚性,带动国际焦煤价格上涨之外,国内焦炭价格走强,炼焦利润好转改善焦煤需求,刺激焦煤价格上涨。

二、供给端分析

1、原煤及焦煤产量状况

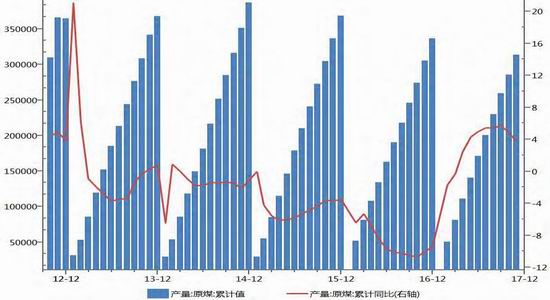

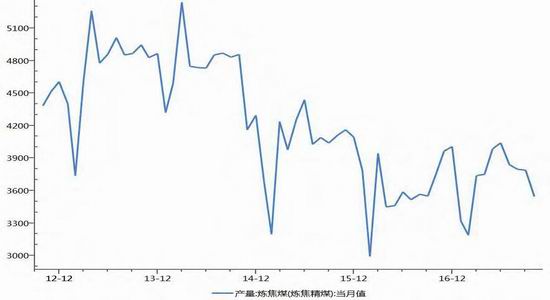

统计局公布最新煤炭产量数据,1-11月全国累计生产原煤31.4亿吨,同比增长3.7%,累计增速与前10个月相比降低1.1个百分点。11月份原煤产量约为3.0亿吨,同比下降2.7%,环比增加5.8%。受去产能、安检等因素的影响,今年原煤月度产量绝大月份始在3亿吨以下,未达到充分释放的产量标准。在取消276天限制以及去年四季度政府加快先进产能背景下供给仅同比增长8300多万吨水平。十三五期间我国煤炭行业计划要完成8亿吨的去产能任务,2018年我们预计政府仍将保持去产能力度不减,目标任务量将在1.2-1.5亿吨之间。炼焦精煤方面,2014至2016三年时间内焦煤供给一直处于下降趋势,进入2017年后开始出现小幅回升。2017年1-9月累计实现炼焦精煤供给量3.35亿吨,同比增长5%,但整体供给数量仍就不高。进入2017年后除了1月和3月份单月供给同比出现下降外,其他月份均呈不同程度增长。进入三季度以来,炼焦精煤月度供给量基本维持在3800万吨左右。近期山西焦煤集团的长协签订来看,基准价格高位维持稳定,且长协占比将进一步提升至85%,焦煤企业话语权进一步强化。

图3、原煤累计产量及同比走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

图4、焦煤当月产量走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

2、焦煤进口量变化

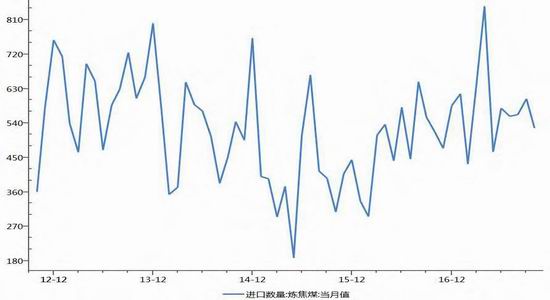

经过2016年的去产能和减量化生产后,行业库存大幅去化,使得煤炭供需基本面越趋紧平衡。在国内去产能的大背景下,近两年进口煤的快速增长使得国内供需面压力加大。海关数据显示,截至2017年10月我国今年累计进口煤量2.26亿吨,同比增长12.1%,前11个月累计进口2.48亿吨,同比增长8.5%。进入2017年以来煤炭进口量继续快速增长,也在一定程度上削弱了去产能、减量化生产等带来的政策效应,加剧了国内煤炭市场的供求矛盾。煤种细分来看,1-10月我国累计进口褐煤6806万吨,进口占比30.1%;其他烟煤6268万吨,进口占比27.7%;炼焦煤5806万吨,进口占比25.7%;其他煤2554万吨,进口占比11.3%;无烟煤1178万吨,进口占比5.2%。进口国分布方面集中度较高,印尼、澳大利亚、蒙古和俄罗斯依然是我国煤炭进口的主要来源国,上述四个国家累计煤炭进口量达到总进口量占比的92%。今年煤炭累计进口增速回落,除了国内供给逐步恢复削减对于进口煤炭的需求外,进口煤的政策监管加强也是重要原因。展望2018年的进口煤市场,在进口煤的限制政策不改的背景下,进口煤量或有所收缩。

图5、焦煤当月进口量及同比增速走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

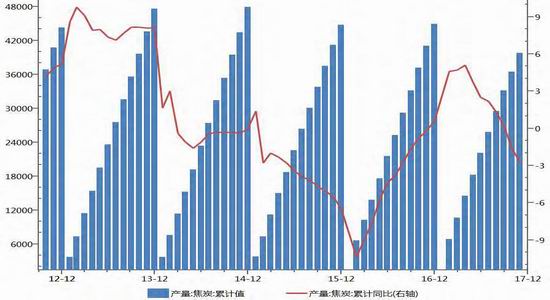

3、焦炭产量状况

数据统计显示,2017年11月份,我国焦炭当月产量为3446万吨,当月同比下降10.9%;1-11月份,我国焦炭产量为39842万吨,累计同比下降2.7%。上半年随着焦煤供应趋于宽松,焦化企业受到原料制约的影响减弱,不过今年环保力度加强,产量增加受限,二季度山西地区环保检查力度较大,焦炭产量有所减少,带动全国焦炭产量同比下滑。总体来看,上半年焦炭供给主要受到两方面因素影响。一方面2017年上半年焦化企业总体维持着正利润,但是随着铁矿价格大幅下跌,钢厂补库需求较弱,焦企议价能力不高,开工积极性受到影响。另一方面今年上半年环保检查力度较大,焦企开工不同程度上受到一定的影响,焦化企业产量释放力度有限。上半年焦炭价格大幅下挫,接近行业盈亏平衡点,甚至部分焦化厂已经开始亏损,焦企主动减产,焦炭库存下降。然而上半年以来钢厂利润维持良好状态,钢厂开工率上升,钢厂对焦炭的需求支撑了焦炭的价格,钢厂利润从下游向上游传递,焦炭价格一度大幅上调。虽然三季度受到钢厂限产政策以及下游需求减弱影响,焦炭价格大幅下跌,焦化企业被动减产。然而目前焦化企业利润明显好转,但是也是受制于环保限产压力,焦化企业总体开工率受到抑制。从冬季环保焦化行业限产来看,我们按照平均40%的限产计算,可知“2+26”秋冬季焦炭产量供给合计下降1550万吨左右。

图6、焦炭累计产量及同比增速走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

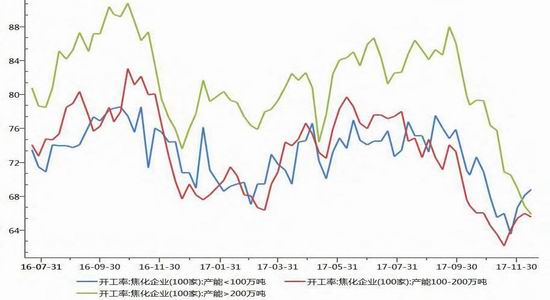

4、焦企开工率情况

据我的钢铁网统计的独立焦化企业样本数据显示,截止12月15日当周,产能在100-200万吨的焦化企业开工率在65.6%,产能小于100万吨的焦化企业开工率在68.82%,产能大于200万吨的焦化企业开工率在65.9%。年初钢价上行加之补库需求推动,焦化企业开工率上行,不过二季度环保压力较大,焦企开工率出现较大幅度下降。年中随着环保压力减弱以及钢厂补库需求增加,开工率呈现出回升的态势。受到北方环保政策影响,焦化企业开工率逐步回落。特别是随着冬季寒冷天气的到来,雾霾等因素令环保压力加大,错峰生产限产力度加大,钢厂和焦企开工受限。目前焦化企业开工率整体不振,开工率回落。由于焦化企业环保限产政策将持续到明年3月底,在此期间预计焦化企业整体开工率仍将处于低位。目前焦化企业利润较好,预计随着限产政策到期,焦化企业开工率将明显提高。

图7、焦化企业开工率走势图

数据来源:WIND,宝城期货金融研究所

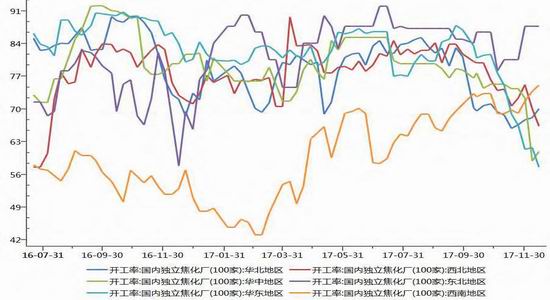

图8、各地独立焦化企业开工率走势图

数据来源:WIND,宝城期货金融研究所

三、需求端分析

1、焦煤需求端分析

炼焦煤主要用于炼焦,进而用于钢铁行业,中国炼焦煤目前的需求增长情况主要受焦炭行业和钢铁行业的影响。钢铁行业是焦炭消费的主要用户,钢铁行业快速发展可以增加焦炭的需求量,进而增加炼焦煤的需求量。因此,钢铁行业和焦炭行业景气状况是影响炼焦煤需求的重要因素。前些年受到终端需求低迷的拖累,加之对钢铁落后产能的淘汰执行,焦炭采购需求下降将成为必然,而对于焦煤市场而言,这种自下而上的冲击也是极为明显。然而近两年观察,在流动性宽松以及房地产投资明显回升的刺激下,宏观经济数据与其他高频数据反映的情况一致,出现逐步企稳的的状态,尤其是投资需求出现回升提振市场信心。

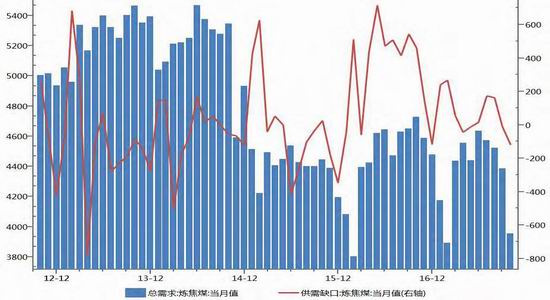

焦煤需求方面,随着钢铁行业景气度回升,钢铁利润丰厚,高利润一方面会提高对焦煤涨价的容忍度,另一方面钢厂生产积极性较高,进而拉动焦煤的需求。今年以来钢焦产业链盈利和开工率较高,优质焦煤资源供需一直处于偏紧状态。近期由于下游需求好于预期,焦煤价格已结束10月以来的小跌状态,部分煤价开始零星上涨。随着钢厂限产的推进,钢铁端的库存存在不断消化预期,而到3月限产结束后,建筑工地开工将提振钢铁生产需求,进而对焦煤的需求也有望增加。近期焦煤市场信心改善。一方面是印度的焦炭消费较好,且印度对于主焦煤的需求存在刚性,带动国际焦煤价格上涨。另一方面国内焦炭价格走强,炼焦利润好转改善焦煤需求,刺激焦煤价格上涨。春节前可能出现焦煤价格拐点,海外国内焦煤价差修复或将成为重要催化剂。

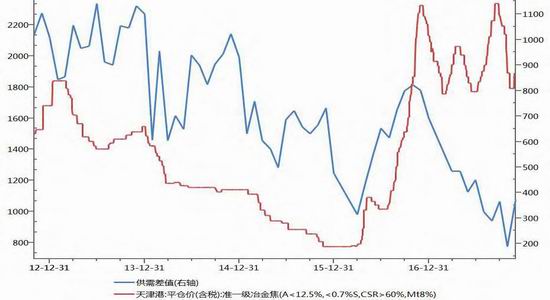

图9、炼焦煤总需求及供需缺口走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

2、焦炭需求端分析

1)下游需求端分析

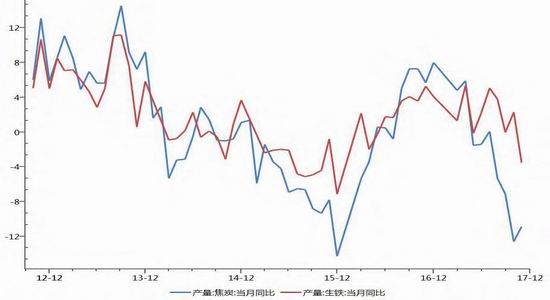

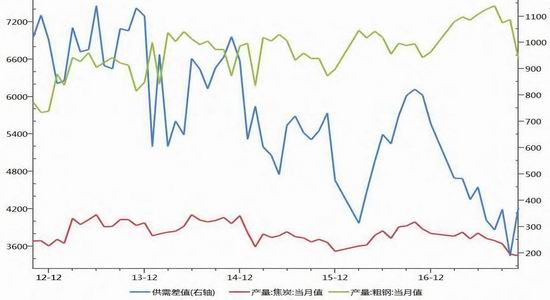

虽然上半年钢价震荡上行,但是房地产政策持续收紧以及资金成本上行使得钢厂补库需求较为谨慎。另外铁矿石价格大幅下跌缓解钢企对于原料价格上涨的担忧情绪,进一步削弱对于焦炭的补库需求。随着供需矛盾积累,焦炭市场开始走弱,价格持续下跌,焦化厂积极去库存。对比焦炭产量增速和生铁产量增速曲线,今年下半年以来焦炭产量增速低于生铁产量增速,导致焦炭供需容易形成缺口,为焦炭上涨积蓄足够的动能。特别是夏季时期钢材(3487, -54.00, -1.52%)需求超预期,生铁产量在利润驱动下回升,供需缺口刺激焦价上涨。数据统计显示,2017年1-11月份,我国焦炭产量累计同比下降2.7%,而同期需求端即全国粗钢累计产量同比上升5.7%。近期粗钢产量同比增速已经明显高于焦炭产量同比增速,表明下游需求好于供给的基本面并未改变。我们按生产1吨粗钢需要消耗0.45吨的焦炭来计算,2017年11月的粗钢产量为6615万吨,需要消耗焦炭大约2976万吨,而焦炭11月产量为3446万吨,其中出口97万吨,那么焦炭供需差值大概是373万吨,该数值处于历史低位水平。而从冬季环保焦化行业限产来看,我们按照平均40%的限产计算,可知“2+26”秋冬季焦炭产量供给合计下降1550万吨左右。焦炭需求方面,根据钢厂限产程度不同预计影响焦炭需求将会下降1400万吨-2000万吨区间。即使按照焦炭需求下降达到2000万吨来计算,每月影响供需缺口的量大概是在90万吨,占当月产量的3%左右,占比并不高。而且目前焦化企业库存仍然处于低位,港口库存积累程度有限。因此采暖季环保限产对于焦化行业而言并未扭转供需偏紧格局,并且随着钢厂高炉复产前进行集中补库,焦炭供需面仍将给予焦价重要支撑。

图10、焦炭和生铁产量当月同比增速走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

图11、焦炭供需缺口走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

图12、焦炭供需缺口与价格走势图

数据来源:WIND,宝城期货金融研究所

2)出口需求分析

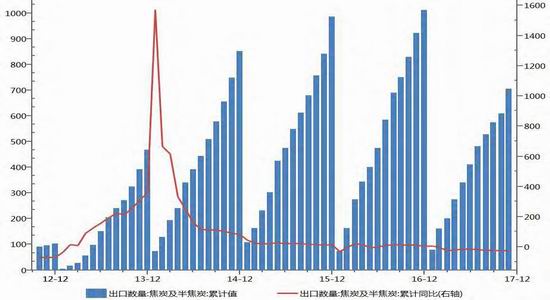

海关总署12月8日公布的最新数据显示,2017年11月份,中国出口焦炭及半焦炭产品97万吨,较上月增长185.3%。11月份焦炭出口数量创下2017年以来的最高值。1-11月份,全国焦炭出口总计705万吨,同比去年减少216万吨,降幅23.5%。出口金额方面,11月份焦炭出口总额28504.7万美元,出口焦炭均价293.9美元/吨,1-11月份出口总额185619.4万美元,同比去年增长48.8%。前些年中国焦炭出口形势有所好转,主要原因是焦炭价格持续下滑,国外钢厂加大对中国焦炭的采购数量。今年以来环保压力较大,焦化企业开工受到制约,产量释放有限,出口受到抑制。具体流向市场分析,东亚、东南亚市场仍是我国焦炭出口主要市场。虽然焦炭外贸11月份明显改善,但是有内需转弱背景下被动出口的情形。考虑到焦炭国内供需面维持偏紧格局,2018年焦炭出口量也将受到抑制。

图13、焦炭当月出口量及同比增速走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

四、产业链库存分析

产业链库存状况是分析煤焦市场价格走势重要指标,它们对市场价格判断及影响程度极大。我们可以把库存周期划分为三个阶段,其一主动去库存阶段,其产出与需求同比均呈现回落趋势,产品库存下降,其二被动去库存阶段,其产出的增加均被新增的需求消化,产品库存下降,其三补库存阶段,其生产同比上涨,同时产成品库存也上涨,即意味着企业的生产并没有被当期的需求消化,但企业看好未来需求而扩大了生产。库存周期体现产品供需关系的直接变化,并且对于商品价格有着更为敏锐的影响。

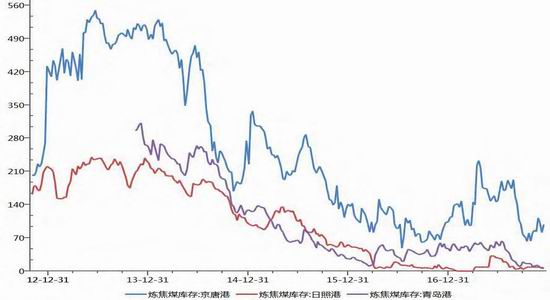

1、焦煤库存分析

今年上半年焦煤进口量同环比增长明显,且焦煤国内供给趋于宽松,市场信心不足,钢企和焦企补库需求减弱,港口焦煤库存出现去化的趋势,目前港口进口煤库存低位运行。截止12月15日,炼焦煤最大港口京唐港库存97万吨,较去年同期基本持平。考虑到目前钢铁库存水平并不高,后续还将不断消化,我们认为在3月开工旺季到来前,钢厂存在补库存预期。我们认为焦煤价格可能借补库存“东风”在春节前迎来拐点,而海外国内焦煤价差修复或将成为重要催化剂,可能带动国内焦煤跟涨。据钢之家数据,澳洲峰景矿硬焦煤价格近期连续上涨,其中12月8日报收于209美元/吨,较11月初的181美元/吨上涨15.47%,已经回到9月中旬水平,也基本与国内同质焦煤价格持平。国际焦煤价格仍在持续上涨,可能会超过国内焦煤价格,届时将出现国际焦煤与国内焦煤之价差的修复预期,提升国内焦煤补库需求。

图14、炼焦煤港口库存走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

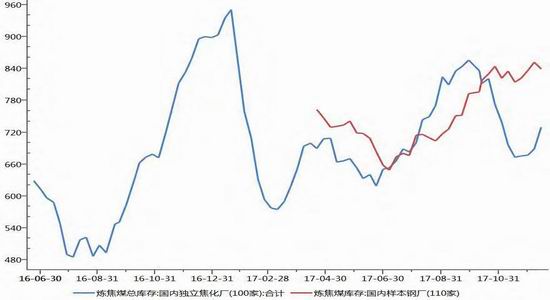

按照我的钢铁网统计的样本数据,截止12月15日,样本钢厂及焦化厂炼焦煤总库存1570万吨,焦化企业库存处于相对低位,而钢厂库存处于相对高位。近期原料价格的上涨和钢价回调也使钢厂利润出现回落走势,市场也在预期目前低位库存支撑下,钢价缺乏大幅下跌的基础,以及钢企利润仍将维持较好状态。现货方面,虽然下游焦化厂和钢厂限产,但当前低硫主焦煤仍比较紧张,与市场预期有较大差别。至明年3月前后,预计焦煤价格主要跟随钢价及焦炭价格小幅上涨,然而到3月中下旬钢铁焦炭限产解除,焦煤需求预计会有比较明显增长,而供给方面刚经历春节放假和两会,供给释放受限,届时焦煤供需将会支撑焦煤价格偏强运行。

图15、样本钢厂及焦化厂炼焦煤库存走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

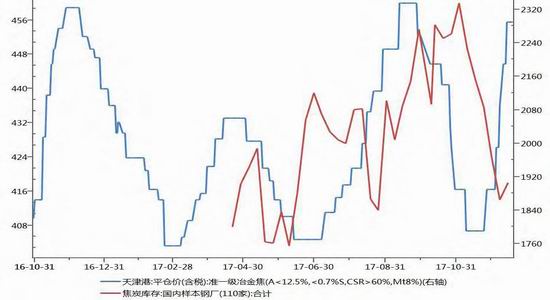

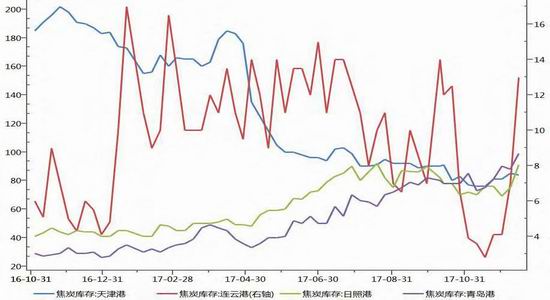

2、焦炭库存分析

从钢厂库存看,截止12月15日,国内大中型钢厂焦炭库存可用天数为12天,呈现出底部回升的状态。前期邯郸、安阳、唐山等城市先后提前采取秋冬季钢铁限产措施,受到北方提前限产消息刺激,市场对于焦炭需求的担忧升温,焦炭价格大幅回落。在限产政策影响下,调研的163家钢厂高炉开工率年底以来出现较大幅度下滑,加之近期钢材社会库存总体下降,钢材价格高位震荡,钢厂仍处于高盈利状态。市场预期钢厂会在限产政策到期前进行原料补库,以及焦化企业经过前期去库存之后,市场资源紧张,焦炭价格短期大幅上涨。虽然企业或将在春节前后将开始筹划原料采购的问题。因此,明年一季度原料端整体仍受补库行情影响,但煤焦节奏很可能要比市场预期的平缓。一方面钢厂有长协供应,保证部分原料需求。另一方面随着焦炭价格大幅上涨,抑制钢厂补库需求。

图16、样本钢厂焦炭库存走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

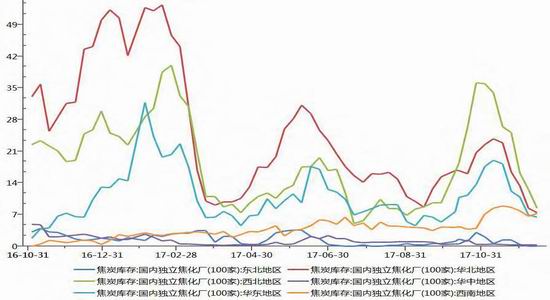

图17、各地样本焦化企业库存走势图

数据来源:WIND,宝城期货金融研究所

11月中旬以来贸易商接货积极,港口焦炭库存积累明显,华东钢厂因为受环保限产影响相对较小,焦炭补库相对华北钢厂更为积极。近段时间焦企积极去库存,港口库存累幅明显,贸易商囤货一定程度上透支部分后期原材料补库需求。钢市方面来看,冬季需求转弱以及赶工期需求释放告一段落,钢价出现回落,钢厂原料补库积极性短期也受到影响。贸易商积累的焦炭库存预期变差后使得该部分库存很可能转化供给,对短期焦炭现货上涨形成压力。截止12月15日当周,主要港口焦炭库存量为300万吨,较去年同期上升30万吨。目前港口库存环比回升的趋势较为明显,表明焦炭在中间环节累积的压力有限。短期受到焦化厂现焦炭库存低位,议价能力较强支撑,焦炭价格维持高位运行,而港口库存压力加大抑制未来焦炭价格上行的空间。

图18、焦炭港口库存走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

小结

采暖季环保限产对于焦化行业而言并未扭转供需偏紧格局,并且随着钢厂高炉复产前进行集中补库,焦炭供需面仍将给予焦价重要支撑。焦煤市场来看,一方面是印度的焦炭消费较好,且印度对于主焦煤的需求存在刚性,带动国际焦煤价格上涨。另一方面国内焦炭价格走强,炼焦利润好转改善焦煤需求,使得焦煤价格易涨难跌。

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

叶嘉莹,1924 年 7 月 2 日(农历六月初一)出生于北京,本姓叶赫那拉… 收起叶嘉莹,1924 年 7 月 2 日(农历六月初一)出生于北京,本姓叶赫那拉…

- 2024年11月24日

- 12:27

- APP专享

- 小蘭说兰

54,352

54,352

刘纪鹏:拯救股市就是拯救经济,只能成功不能失败

- 2024年11月24日

- 03:11

- APP专享

- 合肥看点

- 3,022

广东潮州警方:5人散播“店铺被要求整改罚款”等谣言被处罚

- 2024年11月24日

- 15:43

- APP专享

- 黄河新闻网

- 2,863

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

徐善武今天 07:19:28

今天的走势基本上符合预期,我们早盘在vip直播间提示,大盘在3280附近可以选择卖出,今天最高到了3285,然后指数在跌到3250附近可以接回来,做个反T,今天基本上市场按照这个节奏来。不过今天市场依然维持缩量,从分时来看,前一个小时和最后一个小时是放量的,这个时间段市场在反弹,二中间两个小时是缩量,市场在下跌,说明大家都不愿割肉离场了。整体来看,指数下行的空间不大了,只是这里短期想要有太大的反弹也比较难,还是需要等市场放量,等12月的重要会议给市场产生正向反馈。行情还在,这个时候大家不要道听途说,不要看各种群里看空的言论,这样会影响自己的操作节奏,如果您相信高层,就安心持股,做波段。不相信就赶快离场。【更多独家重磅股市观点请点击】 -

巨丰投资张翠霞今天 07:12:31

4小时运行结束,总结全天市场运行,1)市场复制上上周表现,周五周一连续下挫,呢么对应二三四将迎来修复,对应盘口看市场重回弱势抱团妖股方向,后市结构性行情,注意题材轮动节奏,AI应用跟固态电池强者恒强,尤其是AI应用方向,相对低位,且轮动方向较多,后市或共振指数形成阶段主线;2)量能,沪深两市今日成交额15214亿元,较上个交易日18322亿元减少3108亿元;3)行业板块方面,以加权涨幅来看56家行业27家红盘,文教休闲、互联网、旅游等板块涨幅居前;公共交通、通信设备、航空等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

宋谈股经今天 07:07:04

11月25日收评:沪指探底回升微跌,固态电池概念近20股涨停1、市场全天探底回升,三大股指午后跌超1%,尾盘跌幅明显收窄。固态电池板块持续爆发,盟固利(sz301487)、领湃科技(sz300530)、龙蟠科技(sh603906)、圣阳股份(sz002580)、有研新材(sh600206)等近20股涨停。AI医疗概念开盘大涨,理邦仪器(sz300206)、贝瑞基因(sz000710)、塞力医疗(sh603716)等涨停。AI应用方向表现活跃,三六零(sh601360)、星辉娱乐(sz300043)、实丰文化(sz002862)、奥飞娱乐(sz002292)涨停。机器人(sz300024)概念尾盘异动,爱仕达(sz002403)、柯力传感(sh603662)、新时达(sz002527)、东杰智能(sz300486)、诺力股份(sh603611)、中坚科技(sz002779)等涨停。个股涨多跌少,沪深京三市超3700股飘红,逾150股涨停,逾200股涨超9%,今日成交1.52万亿元。截止收盘沪指跌0.1%,深成指跌0.17%,创业板指跌0.02%。2、板块概念方面,AI医疗、固态电池、旅游、传媒游戏等板块涨幅居前,军工、消费电子、软件服务、算力等板块跌幅居前。3、两市共3622只个股上涨,167只个股涨停,1392只个股下跌,26只个股跌停,25只股票炸板,炸板率13%。 -

波段擒龙今天 07:06:29

A股三大指数今日集体下跌 -

徐小明今天 07:03:38

【盘中直播】语音课见 -

量化伏妖今天 07:03:22

【股票收评】:探底回升,逆风翻盘今日是大幅下跌后的惯性延续,尤其是下午的走势非常极端,跌幅也不小,14点19分最低跌到了3232点,当时日线级别的价值陡峭来到了-24度,比年初2月5日时的价值陡峭-23度还低1度,之后又抄底力量出来买入,指数逐步回升,跌幅缩小,到底时反抽还是下跌中继,明天还有待观察,但是从技术指标日线价值陡峭跌到年内最低位置附近又往回升来看再要大幅下降也不容易,除非主力机构挑战管理底线。板块方面盲盒经济,昨日涨停股,AI制药,电池,血氧仪,纺织服装,发动机概念,动力电池回收,钠离子电池等板块涨幅靠前;贵金属,屏下摄像,航空机场,IPV6,可控核聚变等板块下跌靠前。总体来看今天多空双方僵持了一天,虽然下午空方也曾经一度占据优势,指数距离市场内在价值线3225点仅8点被多方逆风翻盘,虽然指数没有能够翻红,但是多方也非常尽力了。 -

徐小明今天 07:02:36

【盘中直播】下边缘还是确定不了 -

趋势领涨今天 07:01:20

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 07:01:11

9:42 就目前看,今天大盘问题不大,总的原则可以考虑持股。11:22 下午大盘应该还有反弹,总的原则还是建议大家持股等反弹。13:01 下午平稳开盘,总的原则还是建议大家持股待涨,下午大盘探底回升的概率是很大的!14:30 大盘开始逐步回升,我们提示过多次,3250点附近是不会轻易跌破的,至少会有反弹,所以,我们还是建议大家安.心.持.股,不气馁,不放弃! -

趋势领涨今天 07:01:05

今天跌幅靠前的主要是大数据、信息安全、AI手机等板块,上周走强的海量数据(sh603138)、海能达(sz002583)等都是跌停的,周末四部门对大数据“杀熟”等问题进行整治。对大数据板块构成利空,另外,老美挥动大棒将200多家企业拉黑,对相关科技股是利空,所以,今天都是跌幅靠前,我们要说的是,打铁还需自身硬,关键技术还没有搞好,就想到了怎么用来犯罪,这显然是不行的!但科技股的行情不会轻易结束,主要是有想象空间,有炒作的故事,那些传统行业,基本上是一眼望到头了!所谓三岁看大,七岁看老,就是这个意思吧!今天砸盘的主要还是内资这帮渣男,上周五内资大幅流出超过1100亿元,今天继续大幅流出近400亿元,这是赶着去投胎吗?想大盘稳定,首先是要稳定内资,至少不能天天砸盘,这谁还受得了?虽然大盘大跌,但今天两市还有近150只个股涨停,说明游资还在活跃,内资还有信仰,还在自救,但鸡狗太渣了!再砸下去,游资,散户也会放弃的,那个时候再来救市就更难了!所以,我们还是建议查查内资吧。技术上,大盘连续下跌以后,目前已经回到了3250点附近整理区间,这附近是很难有效跌破的,即使盘中跌破3250点,也会很快收回,所以,我们认为,短期大盘反弹一触即发,总的原则还是建议大家加仓持股为主。详细看今天解盘: