意见领袖 | 管涛、刘立品

摘 要

二季度,经常项目顺差创历史同期新高,与GDP比重仍位于合理范围。主要是因为出口维持高增长,带动货物贸易顺差扩大,同时运输收入增加,服务贸易逆差继续收窄。世界经济偏下行风险运行下,预计外需对经济拉动作用减弱。

二季度,资本项目(含净误差与遗漏)逆差环比扩大,主要由于短期资本净流出增加,直接投资顺差环比收窄,一定程度上反映了地缘政治风险外溢、国内疫情多点散发,外资减持人民币资产,外商直接股权投资下降的影响。5月份以来疫情形势趋于好转,叠加一揽子稳增长政策发力,实际利用外资额逐渐回升,表明我国对中长期外资吸引力依然较强。

二季度,短期资本净流出占基础国际收支顺差比重上升,但上半年基础国际收支累计顺差依然大于短期资本净流出,触发“五重保护”的第一重保护。证券投资逆差收窄,外来股权投资由逆差转为顺差,其他投资由逆差转为顺差,涉外主体减少海外资产运用,触发“五重保护”的第二重保护。当季,交易引起外汇储备资产小幅减少,负估值效应较上季度有所收敛。

2022年6月末,我国对外金融资产和负债均较上季度末减少,主要受非交易因素影响,反映了汇率浮动吸收内外部冲击的“减震器”作用。民间部门对外净负债规模及占年化GDP比重较上季末减少,明显低于“8.11”汇改前夕,显示民间部门货币明显错配改善、金融韧性增强,是市场面对人民币汇率剧烈波动,“低买高卖”的杠杆调节作用正常发挥的重要底层逻辑。

二季度,对外投资收益率和利用外资成本率延续回落态势。对外金融资产中,民间运用占比进一步上升;对外金融负债中,外来证券投资和金融衍生工具投资占比上升,外来直接投资占比下降,这可能反映了,受国内疫情扰动,外来直接投资步伐有所放缓。

二季度末,我国外债余额较上季末减少。按照部门划分,主要贡献来自政府和银行,反映了境外机构大幅减持国债和政策性银行债的影响。按照币种划分,主要贡献来自本币负债,反映了当季外资减持人民币债券和人民币贬值减记以美元计价的对外本币负债的影响。按照期限划分,中长期外债降幅更大,短期外债与外储之比仍远低于国际警戒线,中国外债风险总体可控。

风险提示:地缘政治局势发展超预期,海外主要央行紧缩超预期。

正文

9月29日,国家外汇管理局公布了2022年二季度及上半年国际收支平衡表正式数和2022年6月末国际投资头寸表。二季度,我国延续了外资减持人民币债券、人民币汇率加速调整的行情。到6月底人民币汇率中间价为6.7114比1,较3月初高点6.3014回落了6.1%。结合现有数据对二季度我国国际收支状况分析如下。

一、经常项目顺差继续创同期新高,货物顺差扩大为主要贡献项

二季度,经常项目顺差775亿美元,资本项目(含净误差与遗漏)逆差965亿美元(以下如非特指,资本项目差额均包括净误差与遗漏项),不含净误差与遗漏的资本项目(即线上资本项目)逆差510亿美元,国际收支延续自主平衡格局(见图表 1)。

二季度,经常项目顺差775亿美元,创历史同期新高,同比增长70%;占当季名义 GDP 的比重为1.8%,同比提升0.7个百分点;上半年,经常项目顺差合计1664亿美元,仅次于2008年同期1777亿美元的顺差规模,占名义GDP比重为1.9%,均处于±4%国际认可的合理范围以内(见图表2)。二季度经常项目顺差增加,主要反映了货物贸易顺差扩大的影响,其贡献了经常项目顺差同比增幅的197%(见图表3)。

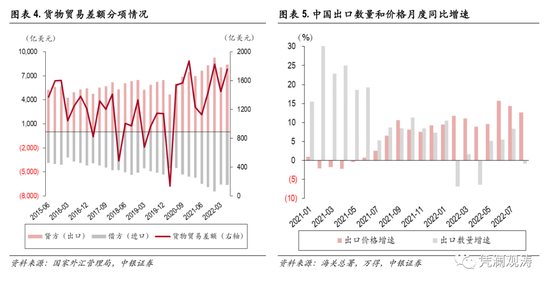

出口维持高增长,带动货物贸易顺差扩大。二季度,我国国际收支口径的货物出口为8407亿美元,同比增长10.3%,已经连续8个季度保持两位数增长;货物进口为6649亿美元,同比仅增长2.4%;货物贸易顺差由上年同期1127亿美元扩大至1758亿美元,为历年同期最高水平(见图表 4)。在货物出口高增长背后,价格因素发挥了重要作用。海关总署数据显示,4-6月中国出口价格同比增速分别为8.9%、9.6%和15.7%。受国内疫情扰动,中国出口数量在4月份出现负增长,不过5、6月份随着疫情形势明显好转,国内产业链供应链优势叠加稳外贸政策支持,促使出口数量迅速转为正增长,同比增速分别为5.2%、5.5%(见图表 5)。

运输收入增加,服务贸易逆差继续收窄。当季,服务贸易逆差为197亿美元,同比缩窄31%,创2012年以来同期新低。其中,运输服务为主要贡献项,逆差规模由上年同期102亿美元收窄至53亿美元,贡献了服务贸易逆差降幅的57%。随着海外疫情政策逐步放开,跨境旅行支出增加,旅行服务逆差同比小幅增加,但仍明显低于疫情暴发之前的逆差规模。与2019年同期相比,二季度服务贸易逆差减少了70%,仅旅行服务逆差便贡献了67%(见图表6和7)。

外需对经济增长拉动作用进一步增强,警惕世界经济偏下行风险。二季度,货物和服务贸易合计顺差1561亿美元,同比增长85%,占当季名义 GDP 比重为 3.5%,处于近年来高点位置;货物和服务净出口对当季 GDP 同比增长的拉动作用为1.0个百分点,与上年同期基本持平,环比提升0.8个百分点,成为当季GDP增速的主要贡献项,贡献率为244.8%,而消费对GDP增速的贡献率则为-211.2%(见图表8)。今年以来,海外主要央行竞相紧缩叠加俄乌冲突等一系列因素,导致本就复苏不足的全球经济进一步放缓。6月份以来,主要国际机构竞相下调全球经济增长预期。8月23日,美国白宫将今年美国经济增长预测值从3.8%下调至1.4%;9月21日美联储议息会议更是将今年美国经济增长预期值下调至0.2%。这意味着,外需对中国经济增长的拉动作用或将进一步减弱。

二、短期资本净流出增加,直接投资顺差收窄,带动资本项目逆差扩大

二季度,资本项目(含净误差与遗漏)逆差965亿美元,去年同期为顺差45亿美元,占当季名义GDP比重为2.2%,同比上升2.3个百分点(见图表9)。不含净误差与遗漏的线上资本项目为逆差510亿美元,同比增加853亿美元,环比增加10亿美元(见图表10),主要是因为金融账户对外投资净流出(资产方净发生)环比减少233亿美元,小于外来投资净流入(负债方净发生)降幅246亿美元。

外来直接投资规模下降,直接投资顺差缩窄。二季度,直接投资顺差141亿美元,同比下降304亿美元, 主要由于外来直接投资额由上年同期的791亿美元降至459亿美元(见图表11),其中外来直投资债权同比略升35亿美元,外来投资股权同比下降367亿美元,一定程度上反映了4月份国内疫情多点散发的影响。从实际利用外资的月度数据来看,前8个月,实际利用外资累计1384亿美元,较去年同期扩大了22%(见图表12)。这反映了在国内疫情形势好转、一揽子稳增长政策以及稳外资稳外贸措施的支持下,外商直接投资整体企稳回升,表明中国对于中长期外资的吸引力依然较强。

此外,对外直接投资也同比减少28亿美元,对冲了部分外来直接投资下降的影响。其中,对外股权投资同比下降67亿美元,债权投资同比增加40亿美元,这显示海外经济金融环境趋于动荡,国内主体对外投资更趋谨慎(见图表11)。

证券投资逆差小幅收窄,外来股权投资由逆差转为顺差。二季度,证券投资由上季度的逆差798亿美元微降至逆差788亿美元(见图表13),主要由于外来股权投资环比由逆差68亿美元转为顺差178亿美元,环比增加246亿美元;外来债券投资流出规模环比扩大211亿美元,这反映了4月份以来,受到地缘政治风险外溢、中美货币政策分化以及中美利差倒挂等因素影响,外资连续减持人民币债券资产。债券通项下,二季度外资累计减持人民币债券3112元人民币。不过,自6月份起,外资减持规模逐月收敛,8月份净减持354亿美元,较二季度的月均减持规模缩小了66%。陆股通项下,当季外资由上季度的净流出243亿元,转为净流入961亿元人民币,尤其是6月外资单月买入730亿元,为历史月度买入额第三高(见图表14)。

当季,对外证券投资逆差环比扩大26亿美元,其中对外债券投资环比增加69亿美元,对外股权投资减少43亿美元。这反映在外部金融市场波动较大的环境下,涉外主体风险偏好有所降低,增加了海外债券等固定收益投资,降低了股票等风险资产配置(见图表13)。

其他投资由逆差转为顺差,涉外主体减少了对外货币存款和贷款。二季度,其他投资项由上季度的逆差252亿美元转为顺差196亿美元,是自2020年一季度以来首次转正。具体来看,涉外主体大幅减少了对外资产运用,资产方由上季度的净流出56亿美元转为净流入130亿美元,主要贡献项是贷款和货币存款,前者由上季度逆差131亿美元转为顺差244亿美元,后者逆差由156亿美元降至40亿美元(见图表15)。这反映了前期货物贸易和结售汇顺差转为企业外汇存款或银行外汇头寸增加,民间外汇资产持有增多的二级“蓄水池”作用,触发了“五重保护”的第二重保护[1]。

上半年,外来证券投资由上年同期顺差889亿转为逆差738亿美元,证券投资逆差同比增加1478亿美元,但由于银行和企业大幅减少海外存款和贷款,其他投资项下资产方由上年逆差2681亿转为顺差74亿美元,其他投资逆差同比减少1032亿美元。这有助于对冲当前外资减持人民币金融资产造成的资本外流冲击,增强了外汇市场韧性。自3月份人民币汇率冲高回落以来至6月份,银行即远期(含期权)结售汇仅5月份少量逆差40亿美元,其他月份均为顺差(见图表17)。

此外,二季度,贸易信贷资产方由净流入再度转为净流出,与同期货物贸易出口多收转为出口少收(即货物贸易涉外收入与出口金额的差值)有关(见图表16和20)。

三、基础国际收支顺差收窄,短期资本净流出占基础国际收支顺差比重上升

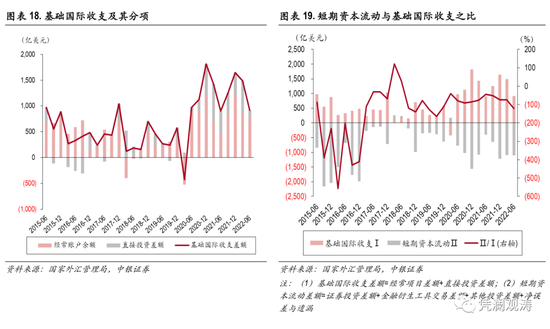

二季度,我国基础国际收支顺差(即经常项目与直接投资合计)为 916亿美元,同比增加16亿美元,其中经常项目顺差同比增加320亿美元,直接投资顺差缩小304亿美元(见图表18)。当季,短期资本(即证券投资、金融衍生工具、其他投资、净误差与遗漏合计)净流出为1106亿美元,同比增长176%,环比增长1%,与基础国际收支顺差之比为-121 %,负值较上季度和上年同期分别提升47、76个百分点(见图表19)。上半年,基础国际收支合计2404亿美元,同比增加3%;短期资本净流出2201亿美元,同比增加 49%;短期资本净流出相当于基础国际收支顺差的 92%,国际收支依然基本平衡、略有盈余。这触发了“五重保护”的第一重保护,充分展现了我国抵御美联储紧缩、全球“美元荒”引发的资本外流冲击的强大实力,与大部分经济体尤其是新兴市场和发展中国家货物贸易乃至经常账户逆差形成鲜明对比。

贸易顺差不顺收负缺口扩大,净误差与遗漏环比转负。二季度,净误差与遗漏由上季度+4亿美元转为-455亿美元,是短期资本净流出环比增加额的39倍。净误差与遗漏由正转负,与同期贸易顺差不顺收负缺口扩大有关,后者由从上季度-257亿美元增加至-973亿美元(见图表20)。虽然净误差与遗漏项负值较大,但其占当季货物贸易进出口额(国际收支口径,下同)比例为-3%,年化净误差与遗漏额占年化进出口额比重为-2.9%,自 2018年二季度以来持续位于±5%的合理标准以内(见图表21)。

四、交易引起外汇储备资产小幅减少,负估值效应较上季度有所收敛

二季度,交易引起的外汇储备资产减少173亿美元,是自2020年二季度以来首次减少;6月末,央行公布的外汇储备余额3.07万亿美元,较上季末减少了1167亿美元,两者差额为-995亿美元,环比收窄2.1%(见图表22)。负缺口主要反映了汇率和资产价格等非交易因素引起的储备价值变动(即估值效应)。

当季,美元指数上涨6.4%,非美元货币兑美元普遍下跌,日元下跌11.5%,欧元下跌 5.3%,英镑下跌7.3 %,导致非美元储备资产折美元减少。由于海外通胀高位运行,以美联储为代表的主要央行紧缩加快货币紧缩步伐,股票等风险资产承压。其中,标普500指数和德国DAX指数跌幅较大,当季分别下跌16.4%和11.3%;美债收益率在4月份飙升,二季度累计上行66个基点,以美元标价的全球债券指数当季下跌4.3%(见图表23)。

今年上半年,国际收支口径的外汇储备资产合计增加222亿美元,外汇储备余额累计下降1789亿美元,负估值效应为2011亿美元,主要反映了海外股债双杀,汇率折算和资产价格变化带来的账面损失或负估值效应。同期,央行外汇占款增加320亿元人民币,银行即远期(含期权)结售汇差额累计顺差484亿元美元(见图表24)。由此可见,外汇储备余额下降不等于央行外汇储备干预或者资本外流。

五、对外净负债环比减少,民间货币错配进一步改善

截至2022年6月末,我国对外金融资产91563亿美元,环比减少820亿美元,交易因素和非交易因素分别贡献了-58%、158%;对外金融负债70746亿美元,环比减少2197亿美元,交易因素和非交易因素分别贡献了-7%、107%(见图表25)。

二季度,非交易因素导致对外金融负债减少2352亿美元,明显大于对外金融资产降幅1295亿美元。资产端,非交易因素对储备资产影响最大,减少1076亿美元;其他投资和直接投资分别减少245、59亿美元,这主要反应海外主要央行加息,海外利率快速上升的影响。负债端,非交易因素的影响主要体现在直接投资项,减少了1789亿美元,这主要由于人民币汇率调整自动减记部分对外负债。

二季度,人民币汇率中间价累计下跌5.4%,导致外商股权投资的汇兑损失为1796亿美元,境外机构和个人持有人民币股票资产的汇兑损失为280亿美元,本币外债的汇兑损失为639亿美元[2],三者合计2715美元,贡献了同期非交易因素引起的对外金融负债降幅的124%。这充分了反映了汇率浮动吸收内外部冲击的“减震器”作用,是促进国际收支平衡和宏观经济稳定的应有之义。

截至2022年6月末,国际投资净头寸为对外净资产20816亿美元,环比增加1377亿美元,其中交易引起的变动(含储备资产的金融账户差额取相反数)和非交易因素分别贡献了-23%、123%(见图表25)。民间部门对外净负债(不含储备资产,下同)为11650亿美元,占年化名义GDP比重为6.6%,分别较上季末减少2642亿美元、回落1.1个百分点,较2015年6月末(“8.11”汇改前夕)减少12083亿美元、回落15.0个百分点(见图表26),反映民间部门货币明显错配改善、金融韧性增强。

这是外汇市场主体面对人民币汇率剧烈波动,处变不惊的底气所在。今年3至6月份,剔除远期履约的银行代客收汇结汇率平均为56.4 %,较2020年6月至2022年2月(升值期间)均值高出2.4个百分点;付汇购汇率平均为55.3 %,低了0.6个百分点(见图表27)。这反映人民币汇率宽幅震荡行情中,市场结汇意愿增强、购汇动机减弱,“低(升值)买高(贬值)卖”的汇率杠杆调节作用正常发挥。

六、对外投资收益率和利用外资成本率差值进一步扩大,导致投资收益逆差增加

二季度,以年化对外投资收益占对外金融资产比例衡量的对外投资回报率为1.9%,以年化外来投资收益占对外金融负债比例衡量的利用外资成本率为5.5%,二者分别较上季度末下降0.6、0.2个百分点,回落态势持续近一年,累计下降1.2、0.9个百分点(见图表28)。

当季,对外投资回报率降幅大于利用外资回报率,二者差值进一步扩大至3.6个百分点,导致投资收益逆差创下历史新高854亿美元,同比扩大了94%,对经常项目顺差同比增加的负贡献为129%(见图表28和图表2)。这主要反映了,二季度海外金融市场动荡加剧,全球主要资产类别如股票、债券等纷纷下跌的影响,对外投资收益降幅较大。

从对外金融资产结构来看,二季度,非交易因素导致储备资产规模降幅明显大于证券投资和直接投资,因此6月末储备资产占对外金融资产比重较上季末回落1.1个百分点至35.5%,处于历史低位。对外直接投资和对外证券投资占比分别上升0.5、0.7个百分点至28.4%、11.1%(见图表29)。这表明我国对外资产运用更加分散化,民间海外资产占比进一步上升。

二季度,对外金融负债中,外来证券投资和金融衍生工具投资占比分别上升0.1、0.2个百分点至27.8%、21.5%,外来直接投资下降0.3个百分点至50.7%(见图表30)。这可能反映了,受国内疫情扰动,外来直接投资步伐有所放缓。

七、中国外债余额减少,外债风险总体可控

截至2022年6月末,我国具有契约性偿还义务的外债余额26306亿美元,较上季末减少742亿美元,主要贡献来自政府部门和银行部门,外债规模分别较上季度末减少409、233亿美元(见图表31),其中长期债务证券分别减少363、353亿美元。这主要反映了同期境外机构大幅减持记账式国债和政策性银行债的影响,当季债券通项下分别累计减持1121、1508亿元,折合398亿美元,贡献了同期净减持额的85%(见图表32)。这也再次印证了外来证券投资是短期资本流动,哪怕他们持有的是长期证券。

从币种结构看,2022年6月末,外币和本币外债余额分别为1.5万亿、1.2万亿美元,较上季度末减少158亿、584亿美元;本币外债占比较上季末回落0.96个百分点至43.7%(见图表33)。同期,以人民币计价的本币外债余额增加了471亿元,折合71亿美元,而美元计价的本币外债下降584亿美元,二者差额为655亿美元,反映了当季人民币贬值减记以美元计价的对外负债,体现了汇率浮动对本币外债负担的调节作用。这是货币国际化的“红利”,同时也彰显了汇率灵活的重要性。

从期限结构看,2022年6月末,短期和中长期外债余额分别为1.4万亿、1.2万亿美元,较上季末末减少15亿、757亿美元。由于外汇储备规模降幅大于短期外债,因此短期外债占外汇储备比重较一季度末上升0.3个百分点至46.6%,但仍远低于100%的国际警戒线,表明中国外债风险总体可控(见图表34)。

风险提示:地缘政治局势发展超预期,海外主要央行紧缩超预期。

注释:

[1] 五重保护分别为:1.基础国际顺差较大;2.民间二级外汇储备较多;3.宏观审慎措施管理;4.外汇管制措施;5.外汇储备干预。详见《管涛:五重保护与“降准”的信号作用》,网易研究局,2022年4月26日

[2] 分别将2021年3月末和2022年6月末外商直接投资中的股权投资、境外机构和个人持有境内人民币股票资产、美元计价的本币外债余额的平均值乘以一季度人民币汇率中间价变动幅度计算得到。

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。