意见领袖 | 温彬、李鑫

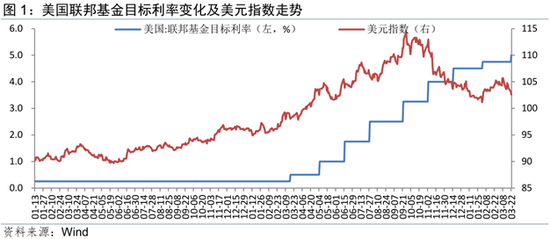

当地时间3月22日,美联储联邦公开市场委员会(FOMC)宣布,将联邦基金利率目标区间上调25个基点到4.75%至5%之间,为2007年10月以来的最高水平。

一、银行危机扰动下加息25个基点总体仍符合市场预期

过去两周,以美联储激进加息为导火索,一场银行业风暴席卷海外,两家美国银行接连倒闭,瑞士信贷几天内紧急被收购。由于担忧整个美国中小银行稳定性,市场上呼吁美联储暂停加息的声音不断涌现。高盛集团在最新报告中就称,银行系统的压力已经取代通胀成为最紧迫的问题;特斯拉CEO马斯克甚至在社交媒体上呼吁美联储在本次议息会议上至少要降息50个基点。不过尽管不同的声音越来越多,但从3月22日CME FedWatch工具来看,市场认为美联储3月加息25个基点的概率仍高达82.7%;到5月累计加息50个基点的概率为60.1%。

美联储加息25个基点符合预期,抗通胀依然是首要目标。北京时间3月23日凌晨,美联储宣布将联邦基金利率目标区间由4.5%-4.75%上调25个基点至4.75%-5%,为2007年10月以来的最高水平。在美欧银行业危机扰动下的第一次重要亮相中,美联储选择继续加息25个基点总体来看仍符合市场预期。从美联储主席鲍威尔在新闻发布会上的表态来看,美联储依然强烈致力于将通胀率压低至2%的目标,尽管几乎所有FOMC委员都认为经济增长存在下行风险;当前美国薪资增长虽然显示出一些放缓的迹象,但整体通胀仍然远高于2%的长期目标,劳动力市场也过于紧张,距离达到该目标还有很长的一段路要走。对于部分银行出现的严重困难,鲍威尔认为美联储、财政部和联邦储蓄保险公司(FDIC)的贷款计划有效地满足了需求,也显示出充足的流动性,所有储户的储蓄都是安全的。当然他也提及,将继续密切监测形势,准备利用所有工具确保银行体系的安全和稳健。

此外,美联储还发布了最新一期经济前景预期,下调2023年国内生产总值增长预期至0.4%,下调2024年GDP增长预期至1.2%。同时,将今年的PCE通胀预期调高至3.3%,核心PCE通胀预期调高至3.6%,失业率目标下调至4.5%。美联储利率决定发布后,纽约股市当天大跌,道指下跌530点,跌幅1.63%,标普跌1.65%,纳指跌1.60%。个股方面地区银行股领跌。第一共和银行跌幅超过15%,西太平洋合众银行跌17%。当天,衡量美元对六种主要货币的美元指数也大幅下跌0.87%,收于102.3679。

截至目前,美联储本轮已累计加息475个基点,为确立联邦基金利率为政策利率以来加息速度最快的一次。自去年3月以来,美联储在一年里,已将美国联邦基金利率从接近于零推高至4.75%至5%,从历史上看,自从1994年美联储确立联邦基金利率为政策利率以来,本轮加息是速度最快的一次。

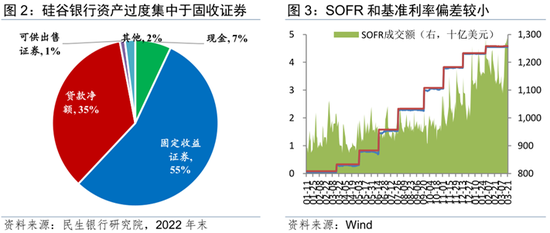

二、当前危机源于流动性风险,尚不足以令美联储转向

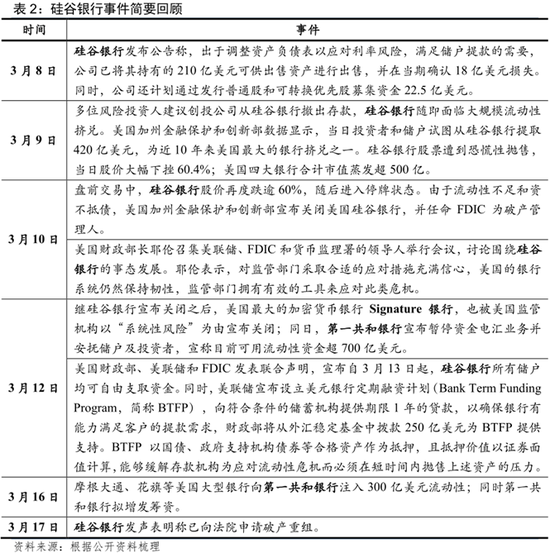

美国银行业危机暂处于流动性风险阶段,尚未整体转化至偿付风险阶段。随着美联储大幅加息后,包括硅谷银行在内的一些美国银行机构由于没有及时或短期内较难有效调整资产负债和期限结构,资产负债表迅速恶化,账面亏损严重,并进而爆发挤兑风险,不过总体而言整个美国银行业尚未达到资不抵债的偿付风险阶段。硅谷银行事件爆发后,美国隔夜拆解规模尽管有所上升,但SOFR利率同联邦基金利率利差仍保持平稳,未出现明显大幅波动的迹象。实际上,在次贷危机后,随着美国全方位和深层次推进金融监管改革,监管框架和监管协调机制不断完善,当前无论是金融机构微观经营还是金融体系宏观运行较次贷危机前明显更加稳健。因此,对于美国金融监管部门来说,当前至关重要的是尽快恢复市场信心。只要不发生“储户挤兑”的流动性风险,从而令各银行不必急于出售浮亏资产补充流动性,随着资产负债表逐步调整到位,尽管金融机构仍需承担一定的利润损失,但整个金融体系尚不至于发生系统性风险。这也是美国财政部、美联储、FDIC面对硅谷银行事件选择迅速采取行动的主要原因。鲍威尔的讲话对此也可予以印证,他认为美国银行体系是健全和有韧性的,但如果不解决个别的银行业问题,可能会威胁到银行系统。

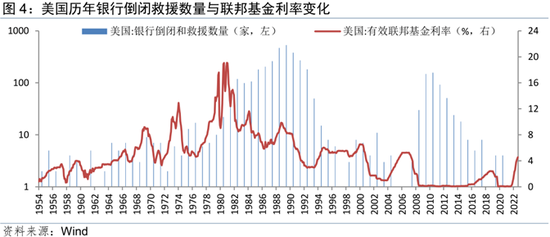

欧美银行业市场化程度较高,货币政策并不过度考虑个别银行破产情况。除2005、2006年外,美国历年来均存在银行倒闭或救援的情况,且历史上看,美联储利率政策制定尽管会考虑金融稳定的因素,但也并不会过度考虑个别银行破产的情况。譬如在1980年代,大量银行和借贷机构破产并没有影响美联储控制通胀的决心。鲍威尔在昨天的发布会上也表示,硅谷银行的高管在管理利率风险方面“严重失败”,而其他银行则比较成功地应对了紧缩的货币政策。其实从欧洲来看,3月17日,瑞信风险正酣,但欧洲央行也仍然继续加息50个基点,甚至连缩表计划都未更改,只是未说明下一次会议的加息幅度。这些或许都能一定程度上反映出欧美金融监管者对待此类问题的态度,故本次美联储选择继续加息并不出乎意料。

综上所述,从美国银行业当前风险暴露情况来看,尚不足以促使美联储货币政策实质性转向。不过有两点值得注意:一是在美联储以及各国央行十多年的货币超宽松后,一旦再次引发金融危机,其对全球经济金融体系的破坏力可能会超过次贷危机。二是此次硅谷银行破产并非偶然的银行经营失败,确实和美联储激进加息关系密切,故当下市场信心能否恢复一定程度上或也取决于后续加息政策,不过难点在于,市场情绪有时很难把握,或许美联储暂停加息反而加剧投资者对于银行业危机持续蔓延的担忧。

三、通胀压力下紧缩政策难改,被动扩表削弱政策效果

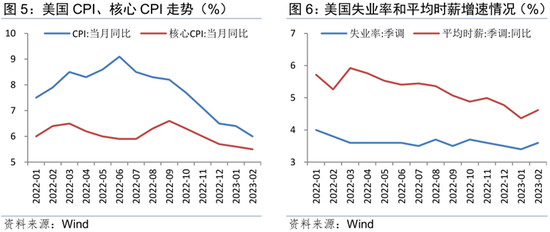

美国通胀压力依然较大,贸然转变政策或有碍通胀预期管理。尽管自2022年10月以来,美国通胀明显呈回落态势,然而,从绝对水平来看,当前美国通胀率依然很高,2月CPI同比增速仍高达6%,核心CPI同比增速为5.5%。同时,在核心通胀下降缓慢的情况下,不排除未来通胀率出现反弹的可能。另一方面美国就业数据始终较为强劲,这意味着通胀率降至2%的合意水平或许仍需较长时间。2月非农新增就业人数31.1万人,连续第11个月超预期,为1998年彭博追踪该数据以来的最长连涨纪录。不过2月失业率超预期升至3.6%,薪酬增速小幅低于预期。从美联储上调核心PCE通胀预期以及利率决议中删除“近期通胀有所缓和”的措辞中也可看出,抗通胀可能依然任重道远。在此情况下,如果美联储因硅谷银行事件而停止加息,将有可能为自身树立起言行不一的形象,甚至可能令前期持续管理通胀预期的努力前功尽弃。

加息与扩表同时出现,可能削弱紧缩政策效果。硅谷银行冲击似乎并未引发美国系统性的信用收缩,3月9日至17日高盛美国金融环境指数稳定在100.1-100.2之间,完全不同于1987年美股闪崩、1998年亚洲金融危机和2020年新冠疫情冲击。其主要原因之一就在于美联储重新扩表以满足银行体系的流动性需求。截止3月15日,美联储总资产比前一周增加3000亿美元,驱动美联储扩表的项目是优先信贷和其他信用扩张,前者对应贴现窗口的使用量,后者对应联邦存款保险公司发起的给予存款类机构的注资。这意味着美联储至少短期内正在同时扩表和加息。从历史上看,美联储单周如此规模的扩表从未出现在加息周期中。尽管鲍威尔强调近期扩表只是暂时的,与货币政策无关,美联储将继续大幅缩减资产负债表,但如果美国银行业风险继续发酵,这种被动扩表就有可能持续,甚至一定程度上削弱紧缩货币政策的效果。

四、美联储本轮加息接近尾声,后续或有1-2次加息空间

后续加息路径将取决于美联储在就业、物价和金融风险之间的权衡。美联储点阵图中值显示,2023、2024年底利率预期中值分别为5.1%,4.3%。不过鲍威尔补充称,对利率的预测并不代表该行将按此计划行事,具体路径将根据情况进行调整。FOMC声明指出,未来的加息并不确定,将在很大程度上取决于未来的相关数据。这表明随着近期硅谷银行破产事件持续发酵,美联储政策的制定变得更加复杂。总的来看,美联储本轮加息或已接近尾声,且未来政策制定将从主要关注通胀目标,变为在就业、物价和金融风险之间取得平衡:如果银行危机较快平息,预计美联储后续至少再有一次25个基点的加息;若通胀压降不理想,且美国未出现实质性衰退,不排除年内会择机再加息一次。但如果未来银行危机继续发酵且出现更大范围风险暴露,甚至最终引发系统性金融风险,进而对经济造成实质性冲击,则美联储会提前停止加息,甚至出台更多措施救市。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。