意见领袖 | 管涛

一季度,我国实际GDP同比增长5.3%,高于万得一致预期4.9%,也高于去年同期4.5%和上季度5.2%的增速,为实现全年5%左右的增长目标奠定了良好基础。

从支出法看,外需对经济增长拉动0.77个百分点,同比提高1.05个百分点,贡献了同期实际GDP增速升幅的129.6%,是一季度经济增速明显好于去年同期的重要原因。

由于美国经济“不着陆”概率上升,美联储紧缩有可能超预期,加之大国博弈等地缘政治影响加剧,外部环境更趋复杂严峻,故我国稳增长的关键仍是在稳住外贸外资基本盘的同时,“着力扩大国内需求,推动经济实现良性循环”。那么,一季度我国内需恢复进度如何?还存在哪些不足之处?

消费持续恢复势头超预期

去年防疫平稳转段后,我国消费呈现恢复性增长,全年对经济增长贡献率为82.5%,拉动经济增长4.29个百分点。今年一季度,消费复苏的势头得到进一步加强。

最终消费支出仍是经济增长的重要引擎。一季度,消费对经济增长的贡献率为73.7%,同比上升6.5个百分点,较过去四年(2020~2023年)和疫情前五年(2015~2019年)同期均值分别高出12.5和3.1个百分点;对经济增长的拉动作用为3.91个百分点,同比上升0.89个百分点(贡献了同期GDP增速升幅的109.9%),较过去四年和疫情前五年同期均值分别高出1.09和低了0.91个百分点。

社会消费品零售总额(下称“社零”)数据低估了消费对经济增长的贡献。一季度,社零同比增长4.7%,较上年全年增速低了2.5个百分点,其中3月份同比增速由前值5.5%降至3.1%,低于市场预期的4.8%。

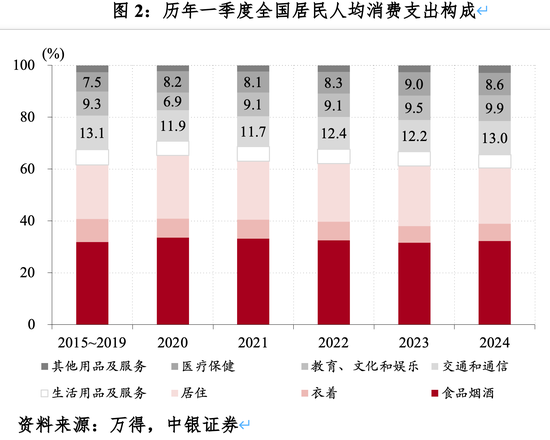

由于消费是GDP的主要贡献项,社零增速偏低引发了市场对于GDP数据质量的讨论。然而,社零只统计了实物商品零售金额和餐饮服务收入(当季商品零售增长4.0%,餐饮收入增长10.8%),并不能全面反映消费情况。居民消费支出涵盖了居民用于满足家庭日常生活消费需要的全部支出,包括食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健以及其他用品及服务八大类。一季度,服务零售额累计同比增长10.0%,较同期社零增速高出5.3个百分点;全国居民人均消费支出实际增长8.3%,增速同比提高4.3个百分点,较2020~2023年同期复合平均增速高出5.4个百分点,较疫情前五年同期复合平均增速也高出2.1个百分点。从全国居民消费支出结构看,当季,交通和通信、教育文化和娱乐消费占比分别为13.0%、9.9%,较上年同期分别提升0.7和0.4个百分点,后者更是较疫情前五年同期均值提升了0.6个百分点,反映了消费升级趋势。

消费稳定增长得益于就业改善、收入增加。一季度,城镇调查失业率均值为5.2%,较上年同期下降0.3个百分点,创2020年以来同期新低,与2019年一季度失业率持平。当季,全国居民人均可支配收入实际增长6.2%,高于去年同期和全年分别为3.8%和6.1%的增速,并且连续四个季度超过同期经济增速。尤其在全国居民人均可支配收入实际增速较疫情前五年同期趋势值低0.5个百分点的情况下,人均消费支出实际增速却高于疫情前趋势值,显示剔除价格影响的居民消费恢复比想象中更加强劲。

居民消费倾向持续回升但较疫情前依然偏弱。一季度,以居民人均消费支出(四个季度移动平均)占居民人均可支配收入(四个季度移动平均)比重衡量的消费倾向为68.6%,同比上升2.1个百分点,较2020~2023年同期均值高出1.1个百分点,但较疫情前五年同期均值低了2.4个百分点。

这与前述疫情前后居民人均可支配收入和消费性支出的实际增速变化趋势不尽一致,主要反映了价格影响的差异。2015~2019年同期人均可支配收入名义复合平均增速较实际增速高出2.1个百分点,今年一季度二者基本持平。

居民存贷款变动也印证了名义居民消费倾向的变化。一季度,居民新增存款8.56万亿元,同比少增1.34万亿元,但仍为历史次高;新增短期贷款3568亿元,为2017年以来同期第三低(2020年一季度减少509亿元,2022年一季度新增1943亿元),同比少增4085亿元。

投资拉动有待进一步加力

一季度,固定资产投资累计同比增长4.5%,较去年全年增速高出1.5个百分点。其中,制造业投资增长9.9%,(广义)基础设施建设投资增长8.8%,分别较2020~2023年同期复合平均增速高出5.2和2.0个百分点。投资恢复看似好于消费,但实际情况却不尽然。

资本形成对经济增长的贡献依然偏弱。一季度,资本形成总额对经济增长的贡献率为11.8%,同比回落27.2个百分点,较过去四年和疫情前五年同期均值分别下降13.5和17.1个百分点;资本形成总额对经济增长的拉动作用为0.63个百分点,同比回落1.13个百分点,较过去四年和疫情前五年同期均值分别下降0.79和1.32个百分点。

制造业投资受益外需回暖但要注意产能问题。中国是全球制造业大国,部分制造业行业对外需依赖程度较高。今年1~3月份,全球制造业PMI均升至荣枯线以上,欧美企业补库存推动了我国外需回暖。在此背景下,我国制造业投资和生产维持高增长,3月份投资累计同比增速较前两个月回升0.5个百分点至9.9%,增加值累计同比增速回落1.0个百分点至6.7%,分别较上年同期增速高出2.9和3.8个百分点。但由于制造业投资增长明显快于生产,当季制造业产能利用率降至73.8%,为2020年二季度以来新低,较2016年四季度~2019年四季度均值回落3.0个百分点,13个制造业行业中有10个行业一季度产能利用率低于本行业疫情前均值。

考虑到产能利用率存在季节性波动(一季度相对低一些,四季度相对高一些),我们计算出制造业产能利用率四个季度移动平均值为75.1%,较疫情前均值仍低了1.7个百分点,13个行业中有8个行业的季度移动平均产能利用率低于疫情前均值。由于下游需求弱于生产,一季度工业企业累计产销率同比回落1.0个百分点至94.9%,为2001年2月以来新低。这有可能影响制造业投资增长的后劲。

基建投资发力有待加快政府债券发行。一季度,基建投资累计同比增速较上年同期低了2个百分点,这与同期政府债券发行进度较慢有关。当季,地方政府专项债券累计发行6341亿元。政府工作报告提出,2024年拟安排地产政府专项债券3.9万亿元。据此计算,一季度专项债发行进度仅为16.3%,明显低于2022、2023年同期分别为32.1%、34.3%的进度。

4月19日,国家发改委副主任刘苏社在国新办新闻发布会上也表示,发改委已完成今年专项债券项目的初步筛选工作,后续将尽快形成最终的准备项目清单,督促地方加快债券发行使用,推动项目形成更多实物工作量。除地方政府专项债以外,今年发行超长期特别国债和上年增发国债投入使用,都意味着后续基建投资仍有上升空间。当然,基建投资项目储备情况本身也是政府债券发行的重要影响因素。

通胀走势和楼市调整仍是焦点

超预期的一季度经济数据发布后并未引燃境内资本市场上涨行情,或部分与市场关注的两个焦点问题尚未得到根本缓解有关。

价格温和回升状况不尽理想。国内物价持续低迷是造成宏观数据和微观感受之间存在“温差”的重要原因之一。2、3月份,CPI当月同比增速结束了此前连续四个月的负增长。不过,3月份CPI同比增速由上月0.7%降至0.1%,低于万得一致预期0.3%;核心CPI同比增速则由前值1.2%降至0.6%,环比增速转为-0.6%,弱于此前三年春节过后的核心CPI环比增速(分别为0、-0.1%和-0.2%)。PPI延续2022年10月份以来负增长,2、3月份同比跌幅连续扩大,由前值2.5%分别增至2.7%和2.8%。

相对于CPI和PPI而言,GDP平减指数能够更加全面反映物价总水平走向。一季度,GDP平减指数已连续四个季度同比负增长,同比下降1.1%,其中一、二、三次产业平减指数分别下降3.6%、2.4%和上涨0.1%。物价下行压力持续存在,反映需求总体仍然偏弱。

居民购房需求未见明显好转。1~3月份,商品房销售面积累计同比减少19.4%,跌幅较前两个月收窄1.1个百分点,但销售面积绝对值为2021年以来同期新低(剔除2020年初疫情影响,为2016年以来同期最低);量价齐跌导致商品房销售金额同比减少27.6%,跌幅较前两个月收窄1.7个百分点。

其中,3月份楼市“小阳春”行情明显弱于去年。当月,商品房销售面积同比下跌18.3%,跌幅虽然较上月收窄2.2个百分点,但绝对规模创2016年以来同期新低;70个大中城市新房和二手房住宅价格环比上涨城市数分别仅为11和1个,去年同期分别为64和57个;居民新增中长期贷款4516亿元,同比少增1832亿元,为2019年以来同期次低。

融资政策效果显现但到位资金跌幅扩大。一视同仁地满足房地产企业的合理融资需求是当前房地产金融支持的一项重要措施。1月12日,住建部和金融监管总局联合发文,指出城市房地产融资协调机制将根据房地产项目的开发建设情况及项目开发企业资质、信用、财务等情况,提出可以给予融资支持的房地产项目名单。1月26日,住建部召开城市房地产融资协调机制部署会之后,各地房地产融资“白名单”项目纷纷落地。

1~3月份,房地产开发资金来源中,国内贷款同比跌幅较前两个月收窄1.2个百分点至9.1%。同期,自筹资金同比跌幅也有所收窄,由前值15.2%降至14.6%。但由于地产销售偏弱,个人按揭贷款、定金及预收款同比跌幅分别较前两个月扩大4.4和2.7个百分点至41.0%和37.5%。受此影响,房地产行业实际到位资金同比下跌17.4%,跌幅较前两个月扩大1.5个百分点。

房地产延续调整影响经济恢复。1~3月份,国房景气指数持续回落至92.1,创有数据以来新低。一季度,房地产开发投资额同比减少9.5%,跌幅较前两个月扩大0.5个百分点,而扣除房地产开发投资后,全国固定资产投资、民间投资增速分别由4.5%、0.5%扩大至9.3%、7.7%。当季,房地产业对经济增长负拖累0.38个百分点,上年同期为正拉动0.09个百分点,全年负拖累0.08个百分点。

综上,一季度我国经济实现“开门红”,外需回暖是主要驱动力,内需恢复也有进展,其中消费复苏好于预期,投资恢复还有提升空间。然而,经济超预期恢复受益于去年同期疫情达峰导致的低基数效应以及今年闰月因素的影响,经济回升向好态势有待进一步巩固和增强。为此,要克服歇歇脚、松口气的思想,继续认真贯彻落实按照中央经济工作会议和政府工作报告的各项部署,着力推进高质量发展,坚持全面深化改革开放与加大宏观政策支持力度并重,统筹稳增长和增后劲。下阶段,促进物价温和回升和房地产市场调整风险收敛,或是稳预期的关键。

来源:第一财经

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:曹睿潼

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。