意见领袖 | 张瑜

核心观点

美国财政部的美债拍卖是观察美债需求相对强弱的最佳途径,本篇报告为投资者介绍三个刻画美债需求变化的指标,并在此基础上构建一个简易的、合成的“美债需求高频观察指标”。该指标显示,最近三个月美债需求处于正常水平,但4月份需求明显减弱,尤其是10年期美债需求观察指标为-0.82,偏离正常水平近1倍标准差。

报告摘要

美债拍卖的“ABC”

1)谁负责?美债拍卖由美国财政部组织进行。美财政部在每年2/5/8/11月的第一个星期三公布未来六个月的美债暂定拍卖时间表;每周五上午公布下一周具体的国债拍卖安排,包括美债类型、发行规模(4周至52周的Bills不公布发行规模)、公告日期、拍卖日期和发行日期。

2)拍卖方式?采用固定发行规模+竞价拍卖的方式。

3)谁可以参与竞拍?美债拍卖面向所有公众,包括个人、公司或企业、政府相关实体、信托或其他信托实体、海外投资者和外国官方、其他拥有雇主识别号的机构或组织(协会、工会、俱乐部、大学、宗教组织等)。

4)不同的投标人如何参与拍卖?按照是否直接向美财政部投标,分为一级交易商、直接投标人(机构投资者通过TAAPS账户进行投标、个人/企业/公司等实体可通过Treasury Direct账户投标)、间接投标人(个人/企业/公司等实体利用交易商中介进行投标、海外或外国官方通过纽约联储进行投标)。

5)美债的拍卖周期?每周进行Bills拍卖,2年及以上的Notes和Bonds每月拍卖。2020年5月,美国财政部自1986年以来重启了20年美债的拍卖。

从三个指标看美债需求边际变化

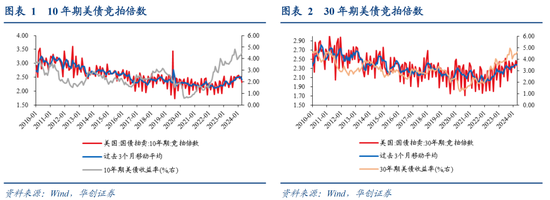

1、竞拍倍数(The Bid to Cover Ratio),是指美债拍卖的投标规模与发行规模之比。竞拍倍数越大,代表投资者对美债的需求越大。最近3个月,10年期/30年期美债的竞拍倍数处于2015年以来的58%/73%分位,相比2023年还有所改善,美债需求并未恶化;4月份,10年期/30年期的美债竞拍倍数处于38%/69%分位,指向美债需求边际减弱,尤其是10年期。

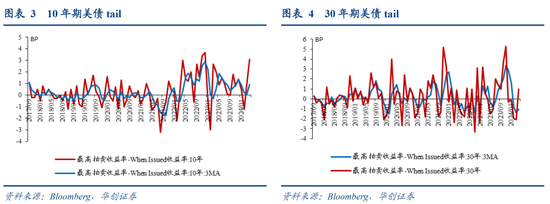

2、Price Tail。若实际拍卖的最高收益率(high yield)高于When-Issued收益率(在拍卖公告和实际拍卖日期之间,投资者以类似远期交易的方式定价的拍卖收益率),即为“Price Tail”,反之则为“Price Through”。Price Tail表明需求偏弱,tail越大,需求越差;反之亦然。最近3个月,10年期美债为tail,处于2017年9月以来的58%分位,30年期美债为through,处于27%分位,需求并未明显变差;4月份,10年期/30年期美债均为price tail,且处于97%、67%分位,指向美债需求边际明显走弱。

3、间接投标人投标规模占比。间接投标人的投标规模占比越大,表明美债的需求更加广泛和深入。最近3个月,10年期/30年期美债的间接投标人投标规模占比处于2015年以来的56%/71%分位,美债需求并未明显变差;4月份,10年期/30年期美债的间接投标人投标规模占比处于41%/48%分位,美债需求边际减弱。

构建一个简易的美债需求高频观察指标

上述三个指标对美债需求的刻画,在时间维度上不太好比较,并且有时会出现分化。用上述三个指标构建一个综合的美债需求高频跟踪指标(见正文)。指标显示,最近三个月平均来看,美债需求基本处于正常水平,但4月份美债需求明显减弱,10年期美债需求指标为-0.82,与正常水平偏离近1倍标准差。

风险提示:鉴于数据时间长度、维度不够等因素,指标稳健性可能不足。

报告目录

报告正文

美国财政部的美债拍卖结果是投资者高频和定量观察美债需求强弱的最佳途径。本篇报告为投资者介绍美债拍卖的基本信息,并介绍三大指标用于定量观察美债需求的边际变化。

一、美债拍卖的“ABC”

从五个方面了解美国国债拍卖的基础:

1)谁负责?美债拍卖由美国财政部组织进行。美国财政部每年举行四次发布会(通常在 2 月、5 月、8 月和 11 月的第一个星期三),在每次发布会上,会给出未来六个月的美债暂定拍卖时间表,包括美债类型、公告日期、拍卖日期和发行日期。在每周五上午,美财政部会公布下一周具体的国债拍卖安排,包括美债类型、发行规模(4周至52周的Bills不公布发行规模)、公告日期、拍卖日期和发行日期。

2)拍卖方式?采用固定规模+竞价拍卖的方式。美国财政部在拍卖中出售固定规模的美债,采用竞价拍卖(bid auction)模式,根据投标人报送的收益率,从低到高接受竞争性投标,直到全部发行规模得以满足,所有中标的投标人获得同样的收益率——财政部接受的最高收益率(high yield)。

3)谁可以参与竞拍?美债拍卖面向所有公众,包括个人、公司或企业、政府相关实体、信托或其他信托实体、海外投资者和外国官方、其他拥有雇主识别号的机构或组织(协会、工会、俱乐部、大学、宗教组织等)。

4)不同的投标人如何参与拍卖?两类划分方式。第一,按照是否投标价格,分为竞争性投标和非竞争性投标,非竞争性投标只报送投标规模,接受拍卖确定的收益率,每次投标规模最高为1千万美金,财政部向投标人分配发行金额时,该类投标最优先被满足。竞争性投标需同时报送投标规模和收益率,最大投标规模为发行额的35%,在满足非竞争性投标后,按照投标的收益率从低到高依次分配。第二,按照是否直接向美财政部投标,分为一级交易商(24家一级交易商用自身账户进行投标)、直接投标人(机构投资者通过TAAPS账户进行投标、个人/企业/公司等实体可通过Treasury Direct账户投标)、间接投标人(个人/企业/公司等实体利用交易商中介进行投标、海外或外国官方通过纽约联储进行投标)。

5)美债的拍卖周期?一年及以内的Bills每周进行拍卖,2年及以上的Notes和Bonds每月拍卖。2020年5月,美国财政部自1986年以来重启了20年美债的拍卖。

二、从美债拍卖的三类指标看美债需求

在各期限美债中,流动性最好、交易最活跃的是2/5/10年期的美债,3/7/30年期的美债流动性更差一些。接下来我们将三个指标应用于10年期美债和30年期美债的拍卖情况(两者期限长,且能代表较好/较差流动性的美债),来综合判断美债需求的边际变化。

(一)竞拍倍数

什么是竞拍倍数(The Bid to Cover Ratio)?是指美债拍卖的投标规模与发行规模之比。

如何衡量美债需求?竞拍倍数越大,代表投资者对美债的需求越大,但可能存在投标人虚报的情况,会影响该指标的稳定性。

目前最新情况?最近3个月,10年期/30年期美债的竞拍倍数处于2015年以来的58%/73%分位,相比2023年还有所改善,美债需求并未恶化;4月份,10年期/30年期的美债竞拍倍数处于38%/69%分位,指向美债需求边际减弱,尤其是10年期。

4月份,10年期美债竞拍倍数为2.31,处于2015年以来的38%分位;最近3个月平均为2.43,分位数平均为58%;2022年、2023年平均为2.16、2.35,分位数平均为25%、51%。

4月份,30年期美债竞拍倍数为2.34,处于2015年以来的69%分位,最近3个月平均为2.37,分位数平均为73%;2022年、2023年平均为2.13、2.29,分位数平均为37%、62%。

(二)Price Tail

什么是Price Tail?若实际拍卖的收益率(high yield)高于When-Issued收益率(在拍卖公告和实际拍卖日期之间,投资者以类似远期交易的方式定价的拍卖收益率),即为“Price Tail”,反之则为“Price Through”。此外,在海外研究中,有时也会用实际拍卖的收益率与前一交易日收盘时的市场收益率之差来衡量[1]。

如何衡量美债需求?Price Tail表明需求偏弱,tail越大,需求越差;Price Through表明需求较好,through越大,需求越好。

目前最新的情况?最近3个月,10年期美债为tail,处于2017年9月以来的58%分位,30年期美债为through,处于27%分位,需求并未明显变差;4月份,10年期/30年期美债均为price tail,且处于97%、67%分位,指向美债需求边际明显走弱。

以拍卖收益率与When-Issued收益率之差来看,4月份,10年期美债为3.1bp,处于2017年9月以来的97%分位(最长数据尺度);近3个月平均为0.9bp,分位数平均为58%;2022年、2023年平均为1.4、0.7bp,分位数平均为71%、63%。30年期美债tail为1bp,处于2017年9月以来的67%分位(最长数据尺度);近3个月平均为-1bp,处于27%分位;2022年、2023年平均为-0.4、1bp,分位数平均为40%、59%。

(三)间接投标人投标规模占比

什么是间接投标人?是指利用交易商中介进行投标的个人/企业/公司等实体以及通过纽约联储投标的海外投资者或外国官方机构。

如何衡量美债需求?间接投标人的投标规模占比越大,表明美债的需求更加广泛和深入,表明美债需求越高。

目前最新的情况?最近3个月,10年期/30年期美债的间接投标人投标规模占比处于2015年以来的56%/71%分位,美债需求并未明显变差;4月份,10年期/30年期美债的间接投标人投标规模占比处于41%/48%分位,美债需求边际减弱。

4月份,10年期美债的间接投标人投标规模占比为29.4%,处于2015年以来的41%分位;最近3个月平均为30.6%,分位数平均为56%;2022年、2023年平均为30.2%、31.6%,分位数平均为48%、63%。

4月份,30年期美债的间接投标人投标规模占比为31.3%,处于2015年以来的48%分位;最近3个月平均为32.9%,分位数平均为71%;2022年、2023年平均为33.4%、32.6%,分位数平均为72%、62%。

三、构建一个美债需求高频跟踪指标

上述三个指标对美债需求的刻画,在时间维度上不太好比较,并且有时会出现分化。我们尝试用上述三个指标构建一个简易的美债需求的高频跟踪指标。

主要思路是,先计算2017年9月以来(受price tail的时间序列限制)的三大指标的Z值(原始数据基本符合正态分布);然后计算三大指标Z值的简单平均数(等权),其中对price tail的Z值需要取负号。分别构建了10年期和30年期美债需求的高频跟踪指标,该指标表示的是,当下美债需求相比于2017年9月以来平均水平的偏离度,指标大于0表示好于平均水平,反之亦然。

指标显示,最近三个月平均来看,美债需求基本处于正常水平。4月份美债需求明显减弱,10年期美债需求指标为-0.82,与正常水平偏离近1倍标准差。

[1] https://www.dallasfed.org/research/economics/2021/0831

具体内容详见华创证券研究所4月26日发布的报告《【华创宏观】如何高频观察美债需求变化?》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。