意见领袖 | 管涛

摘 要

3月份,美元指数震荡回升,境内外汇市场出现异动,人民币汇率“三价背离”扩大,市场看空情绪有所加强,央行重申汇率维稳立场。

3月份,跨境资金重现净流出,境内外汇供求缺口扩大,证券投资是主要贡献项,直接投资净流出有所改善。

3月份,银行结售汇逆差环比增加主要是因为结汇意愿减弱,而非购汇动机增强,市场未出现因贬值恐慌引发的抢购外汇风潮。近年来民间货币错配大幅改善,是外汇市场具有韧性的重要支撑,也是保持人民币汇率基本稳定的条件和信心所在。

前三个月,银行对客户外汇买卖中,即期交易占比回落,“近结远购”掉期交易占比升幅明显,反映出市场主体持有外币资金的意愿较强,倾向于通过掉期交易满足人民币短期流动性需求,此外还受到境外内掉期价差走扩引发的套利行为影响。

3月份,股票通项下资金重新转为净流出,外资持有人民币债券结构继续分化,国债延续净减持,同业存单备受外资青睐。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期

正文

4月18日,国家外汇管理局发布了2024年3月份外汇收支数据。现结合最新数据对3月份境内外汇市场运行情况具体分析如下:

美元指数震荡回升,人民币汇率“三价背离”扩大,市场看空情绪有所加强,央行重申汇率维稳立场

3月初,受美国经济就业数据转弱影响,叠加美联储主席鲍威尔在半年度货币政策听证会上释放降息信号,美元指数和美债利率双双回落。此后,由于发布的美国2月份非农就业数据(3月8日发布)和CPI数据(3月12日发布)均超市场预期,美元指数从102.7最高升至104.5,全月累计上涨0.4%(见图表1)。

3月份,人民币汇率继续承压。3月1日至21日,中间价持续在7.10偏强方向窄幅震荡,即期汇率则坚守在7.20偏强方向。3月22日,由于隔夜美元指数升破104,先是中间价在时隔两周之后跌破7.10,随后因盘间瑞士央行意外降息引发美元指数进一步走高,境内人民币汇率交易价应声跌破7.20比1,为2023年11月20日以来首次。当日下午四点半,境内人民币即期汇率为7.2283,较上一交易日下跌289个基点(见图表2)。

人民币汇率调整导致前期低波动下被压抑的市场做空情绪和力量集中释放。当天及第二个交易日(3月25日),境内银行间市场即期询价成交量均在500亿以上,平均556亿美元,较年初至3月21日日均成交放量80.1%。3月25日至29日,中间价再次升回7.10偏强方向,即期汇率小幅走低,其中3月26日至29日即期询价成交量均值降至329亿美元,较3月22日至25日日均成交低了40.8%,显示市场做空力量的宣泄暂告一段落(见图表2)。银行结售汇数据显示,以实际工作日调整后,3月份,银行日均结汇环比增加2.5%,付汇日均增加13.0%。

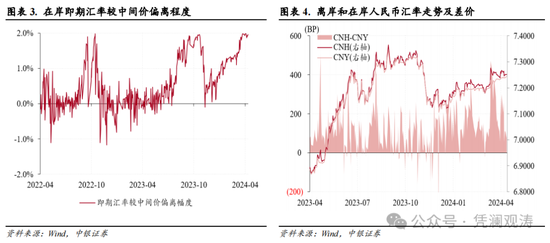

经历此轮汇市异动后,外汇市场“三价背离”进一步扩大。3月22日至29日,即期汇率相对当日中间价最大偏离程度为1.9%,日均偏离为+1.78%,较年初至3月21日日均偏离高出56.5%(见图表3);离岸人民币汇率相对在岸人民币汇率最高偏离+471个基点,日均偏离为+363个基点,相当于前期日均偏离的1.52倍(见图表4)。

3月份,人民币多边汇率指数连续三个月走高:CFETS人民币汇率指数、参考BIS和SDR货币篮子的人民币汇率指数分别上涨了0.3%、0.5%、0.3%,涨幅较上月分别收窄0.2个、0.1个百分点、扩大0.2个百分点(见图表5)。当月,国际清算银行(BIS)公布的人民币名义有效汇率指数结束“三连涨”转为下跌0.2%,实际有效汇率指数环比下跌1.7%,这有助于提升出口企业竞争力(见图表6)。

4月份以来,由于美国通胀就业数据再度超预期,叠加鲍威尔暗示美联储不会急于降息,市场对于美联储降息预期再度收敛,驱动美元指数和美债收益率走强。从国内看,虽然一季度经济实现“开门红”,但市场预期总体偏弱,宏观数据和微观感受之间的“温差”持续存在,人民币汇率走势依然偏弱。4月1日至22日,人民币即期汇率较中间价日均偏离程度为1.9%,14个交易日中有7个交易日的偏离程度逼近上限2%(见图表3)。

4月3日,央行货币政策委员会2024年第一季度例会公告指出,“坚决对顺周期行为予以纠偏,坚决防范汇率超调风险,防止形成单边一致性预期并自我强化”。4月18日,央行副行长、外汇局局长朱鹤新在国新办新闻发布会上强调,“保持人民币汇率基本稳定的目标和决心是不会变的,人民币汇率有基础、有条件保持基本稳定”,重申“坚决对顺周期行为予以纠偏,防止市场形成单边预期并自我强化,坚决防范汇率超调风险”。

跨境资金重现净流出,境内外汇供求缺口扩大,证券投资是主要贡献项,直接投资净流出有所改善

3月份,银行代客涉外收付款由此前连续3个月顺差转为逆差145亿美元。分币种看,人民币和外币收付款同时转为逆差,逆差规模分别为112亿和32亿美元,分别贡献了涉外收付款总差额降幅的60%、40%(见图表7)。

分项目看,证券投资、收益和经常转移是涉外收付款差额逆转的前两大贡献项。3月份,证券投资收付款由此前连续4个月顺差转为逆差63亿美元,逆差环比增加206亿美元,贡献了涉外收付款总差额降幅的78%;收益和经常转移逆差由前值81亿增至223亿美元,贡献率为54%,其中支出金额升至276亿美元,创下历史同期新高,或反映外商企业加快利润汇出;货物贸易涉外收付款顺差环比增加52亿美元,继续发挥了稳定跨境资金流动的基本盘作用;直接投资收付款逆差减少40亿美元,贡献率为-15%(见图表8)。

3月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)延续第9个月出现逆差,且逆差规模由上月136亿扩大至318亿美元,创2017年以来新高,不过仍低于2016年月均347亿美元逆差规模。其中,银行代客结售汇同样是连续第9个月逆差,逆差规模由上月61亿增至204亿美元,贡献了银行结售汇逆差降幅的79%;银行自身结售汇顺差由上月78亿收窄至38亿美元;银行外汇衍生品交易合计净卖出外汇152亿美元,与上月基本持平(见图表9)。

银行代客结售汇中,证券投资仍是第一大贡献项,该项结售汇逆差由上月1亿增至76亿美元,贡献了银行代客结售汇逆差增幅的52%;服务贸易结售汇逆差环比增加29亿至183亿美元,贡献率为20%,逆差创2019年以来同期新高,反映居民跨境出行等需求进一步修复;货物贸易结售汇顺差环比微增3亿至144亿美元,贡献率为-2%(见图表10)。

市场结汇意愿减弱而非购汇动机增强驱动结售汇逆差扩大,远期购汇对冲比率上升

3月份,剔除远期履约额之后的收汇结汇率和付汇购汇率分别为50.7%、61.4%,环比分别回落0.5个、0.3个百分点。最近两个月,在人民币汇率承压背景下,收汇结汇率环比降幅持续大于付汇购汇率。由此可见,3月份汇市异动并未触发贬值恐慌引起的抢购外汇风潮。1~3月份(即人民币汇率回调期间)收汇结汇率均值较上年11~12月(即前期人民币汇率升值期间)均值提高0.2个百分点,付汇购汇率均值低了0.9个百分点,显示“低(升值)买高(贬值)卖”的汇率杠杆调节作用总体正常发挥(见图表11)。

其实,国际收支数据也揭示了在岸市场的预期基本稳定。2022~2023年,在人民币汇率持续承压的背景下,国际收支口径的民间对外投资(即非储备性质的金融账户资产方)平均净流出2310亿美元,较2015~2017年(“8.11”汇改初期)均值低了48.3%,较2020~2021年(上轮人民币汇率升值期间)均值更是低了65.9%。这表明在岸市场并未出现贬值恐慌,相反前期“藏汇于民”对于平滑资本流动的顺周期波动起到了“蓄水池”作用。其背后的深层次逻辑是,近年来民间货币错配大幅改善,减轻了顺周期的金融交易需求。这是外汇市场具有韧性的重要支撑,也是保持人民币汇率基本稳定的条件和信心所在。截至2023年末,我国民间部门对外净负债规模及其占GDP比重分别较2015年6月末(即“8.11”汇改前期)减少1.83万亿美元、回落18.7个百分点。

3月份,远期结汇与购汇对冲比率分别为7.5%、5.9%,环比均上升0.6个百分点。其中,远期购汇对冲比率已经连续5个月上升,而期间1年期远掉期点数均值为-2550个基点,反而较上年10月份收窄118个基点,或反映市场主体存在人民币贬值预期(见图表12)。

需要指出的是,今年前三个月,银行对客户外汇买卖中,即期交易占比为71.9%,较去年全年下降3.9个百分点,主要是因为掉期交易占比上升了5.5个百分点。日前,外汇局新闻发言人指出,企业通过“近结远购”掉期工具,当期将部分外汇资金转换成人民币来使用,并约定未来再转换回来,替代减少了部分当期结汇。

据外汇局统计,今年前三个月,境内掉期交易中“近结远购”交易占比为93.4%,较去年全年上升2.7个百分点(见图表13)。这反映市场主体在强美元背景下持有外币资金的意愿较强,倾向于通过掉期交易满足人民币短期流动性需求。例如,某外贸企业现在收到100万美元的货款收入,近期亟需人民币资金用于经营周转,但企业一年后又需要支付货款约100万美元。假如企业在3月29日办理“近结远购”业务,美元兑人民币即期汇率为7.2232,1年期远掉期点数为-2662个基点,对应的远期汇率为6.9570(见图表14)。这意味着,期初企业将100万美元换成722.32万人民币,而期末企业换回100万美元仅需要向银行支付695.7万人民币。只要人民币未来不升值,企业就不会赔钱。但掉期交易不在即期市场平盘,故近端结汇不直接增加境内外汇供给,而只会增加境内美元流动性。

此外,掉期交易占比上升还受到境内外掉期价差走扩引发的套利行为影响。2023年5月份以来,境内外掉期价差明显扩大,2024年3月末价差超1000个基点(见图表15)。这引发了市场主体在境内办理“近结远购”、境外办理“近购远结”的套利行为。虽然在近端损失了境内外汇差,但在远端赚取了更大的境内外掉期价差。同样以3月29日为例,在岸和离岸人民币即期汇率分别为7.2232、7.2575,因此机构在近端办理“在岸结汇、离岸购汇”的汇兑损失为-342BP,但由于1年期境内掉期点数大幅低于境外,在岸和离岸远期汇率分别为6.9570、7.0962,表明机构在远端办理“在岸购汇、离岸结汇”带来的汇兑收益为+1391BP,减去近端的汇兑损失后仍有1049 BP的净收益(见图表16)。

股票项下资金重新转为净流出,同业存单备受境外机构青睐

3月份,陆股通(北上)资金净流入规模收窄,由上月607亿降至220亿元,全月20个交易日中有12个交易日为净流入,只有2个交易日的单日净流入规模超100亿元(上月有4个交易日);港股通项下(南下)资金净流入由上月223亿增至786亿元,为2021年2月份以来新高,或与香港恒生指数自1月下旬开始持续反弹有关(1月23日至3月末恒生指数累计上涨11%);港股通与陆股通累计净买入成交额轧差后,股票通项下资金由上月净流入384亿转为净流出566亿元,这是同期证券投资涉外收付由顺差转为逆差的主要原因(见图表17)。

3月份,债券通数据显示,境外机构连续7个月净增持人民币债券,不过净增持规模继续收窄,由1月份的2029亿元先后降至2、3月份的803亿、450亿元(见图表18)。其中,境外机构已经连续七个月净增持同业存单,而且3月份净增持规模由上月958亿增至1188亿元,政策性银行债由上月净减持76亿转为净增持5亿元,而记账式国债则遭遇连续两个月净减持,净减持规模由上月88亿增至833亿元,创下历史新高(见图表19)。外资持有人民币债券结构分化,主要是同业存单收益率高于同期限国债收益率所致。当月,1年期同业存单收益率均值为2.3%,较1年期国债收益率高出48个基点(见图表20)。而因美联储紧缩预期重燃,2年期和10年期中美国债收益率的负利差均值继2月份环比分别扩大33、25个基点后,进一步扩大了14、10个基点(见图表21)。

当月,陆股通和债券通合计,外资连续5个月净增持人民币资产,净增持规模由上月1411亿降至670亿元,为上年11月份开始净增持以来新低。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。