意见领袖 | 温彬 张丽云 原宏敏

摘要

2024年以来理财市场“量价双优”,一季度末存续规模约27万亿元,规模修复远超季节性,主要受债市利率下行、存款搬家以及资金回表需求减弱驱动,其中股份行理财子扩容发力明显。理财收益率同步提升,一季度年化收益率中枢约3.76%,较去年四季度提升22bp,最小持有期固收类收益率提升较为显著。近期,银行理财的“存款化”趋势受到市场关注,表现为现金管理类产品发力和存款类资产配置比例持续高位,主要源于风险偏好下行和稳健投资需求。此外,受金价上涨提振,“固收+黄金”类产品收益领先市场。

后续来看,理财存续规模预计延续上升态势,二季末存续规模或逼近28万亿元,2024年末或达30万亿元,现金管理类和短期限固收类产品有望发力。收益率方面,债市利率中枢二季度预计小幅下行,短期内理财收益率或高位震荡、破净率预计维持低位,但中长期仍面临一定下行压力。随着存款自律约束趋严和保险通道监管调整,银行理财在资产配置方面的“存款化”趋势有望缓解,信用债配置比例或触底回升。资产荒背景下,理财破局需关注“固收+”机遇,做好多资产、多策略产品池,充分发挥理财在销售渠道和资产配置方面相较于债基的比较优势,推动理财市场实现量价齐升。

一、理财规模扩容明显提速,股份行理财子领先发力

2024年一季度,理财市场存续规模延续2023年的修复态势。按普益标准口径估算,2024年一季度末,银行理财存续规模约27万亿元,同比增速升至8.3%,逐渐逼近赎回潮前水平。整体来看,开年以来市场规模的持续修复主要源于三方面原因:一是债市利率下行利好固收类理财净值修复;二是存款利率下调趋势推动资金向理财转移;三是银行信贷节奏平滑降低年初资金回表需求。而同比增速的持续上升,进一步叠加了低基数效应的影响。

一季度理财规模修复远超季节性,理财扩容有所提速。对比月末理财存续规模的季节性变化情况,以1月末存续规模为基准(录得26.5万亿元),2月和3月存续规模较1月增幅分别为5.5%和1.9%,远超季节性水平,2021-2023年同期月度均值仅1.5%和-3.5%。

具体而言,2月,银行理财存续规模大幅增加至28万亿元,环比增加1.5万亿元,其中固收类贡献增量1万亿元,现金管理类贡献增量0.4万亿元,均大幅高于往年同期水平,这可能与母行平滑全年信贷投放节奏、开年负债端资金需求较往年有所减弱有关。3月,理财规模季节性回落至27万亿元,主要源于资金季末回表需求。其中,现金管理类规模减少0.8万亿元,与去年同期基本持平;固收类规模减少254亿元,降幅较往年同期明显收窄,主要源于债市持续走强,理财维持较高收益区间。

分机构看,一季度股份行理财子扩容发力。经营战略上,股份行相较于国有行更加注重财富管理业务转型升级,股份行理财子扩容增量有助于推动母行做大财富管理业务份额。具体而言,在存续产品方面,2024年一季度国有行理财子合计存续规模约8万亿元,较去年四季度收缩2452亿元,降幅3%;股份行理财子合计约11.3万亿元,较去年四季度扩容1059亿元,增幅0.9%。细分机构看,国有行中,交银理财和中邮理财存续规模实现正增长,分别增加1117亿元和948亿元,增幅9.1%和12.9%;股份行中,增速较快的光大理财、民生理财、华夏理财存续规模分别增加820亿元、678亿元和487亿元,增幅6.5%、7.8%和8.2%。在新发产品方面,股份行理财子新发产品也有所提速。一季度,股份行新发产品1940个、初始募集规模6393亿元,分别较去年四季度提升14.4%和1.6%;新发产品数量占比年内持续上升,3月末升至约50%的相对高位。

后续来看,2024年二季度存续规模预计延续上升趋势,季末存续规模或逼近28万亿元,年末存续规模或达30万亿元。存续规模跨季后进一步提速扩张,截至4月28日,按普益标准口径估算,理财市场存续规模约29.2万亿元,较3月末增加2.2万亿元。存续规模进一步修复的增长点,一方面在于存款“搬家”带动现金管理类和短期限固收类产品进一步发力,3月末现金管理类产品近7日年化收益率约2.19%,最小持有期固收产品近3月年化收益率约3.11%,相较于存款利率具备一定优势;另一方面,机构学习效应适配投资者稳健投资需求,“低波、稳健”趋势下理财机构在短期限领域发力,推动市场规模进一步扩容。

二、短期理财收益率或高位震荡,中长期仍存下行压力

2024年一季度,受债市走强提振,理财收益率整体延续去年四季度以来的上升趋势。一季度理财市场年化收益率中枢约3.76%,较去年四季度提升22bp。一季度内理财收益率先扬后抑,季末收益率中枢较高点回落约50bp。占市场主导地位的固收类理财产品(约占市场规模的68%)一季度年化收益率中枢约3.97%,较去年四季度提升17bp,但较年内高点回落58bp。

从开放式固收类产品来看,收益率“M”型震荡上升,最小持有期固收类提升显著。一季度日开、最小持有期、定开固收理财年化收益率中枢2.66%、3.11%、3.61%,分别较去年四季度提升3bp、45bp和28bp,最小持有期固收类收益率提升显著。细分月度和周度,开放式固收类产品收益率季度内呈现震荡向上走势,季末分别较年内高点回落26bp、59bp和60bp,整体仍维持相对高位。

从现金管理类产品来看,一季度现金管理类理财收益率较货基相对稳健。一季度现金管理类理财近7日年化收益率中枢2.17%,较去年四季度回落26bp;同期货基近7日年化收益率中枢2.06%,二者平均利差约11bp。细分月度和周度,现金管理类理财与货基收益率均呈现下降趋势,其中现金管理类理财收益率由年初的2.39%降至3月末的2.19%,货基收益率由年初的2.37%降至3月末的2%,二者利差由2.5bp放大至18.6bp。

在净值方面,一季度理财产品破净率延续下行。2024年以来,理财产品破净率由去年末的4.03%降至今年3月末的3.19%,降幅约0.84pct。其中占主导的固收类产品破净率持续下行降至1.69%,较去年末下降0.61pct,且远低于赎回潮时的峰值28%,这主要得益于债市年内持续走强对理财净值的拉动。值得一提的是,3月以来混合类、权益类、商品及金融衍生品类破净率均高位回落,与年后权益及商品市场回暖有关。

对比年内理财产品收益率与底层资产收益率走势,能够清晰看出债市利率下行对理财收益率的提振。2024年以来,理财收益率与债市利率持续背离,其主要底层资产,包括同业存单、城投债、二级资本债、中短期票据在内,1年期到期收益率均呈现下行趋势,截至3月末分别降至2.25%、2.37%、2.38%、2.28%。分别较年初下降23.4bp、29.7bp、35bp、26bp。

后续来看,二季度债市利率预计先低后稳,中枢略有下行,进而带动理财收益率高位震荡,破净率预计维持低位。一方面,在国内经济增长动能仍相对偏弱、资产荒格局下,机构配置需求延续旺盛,债市利率上行空间受限;但考虑到政府债发行有望逐步提速,以及央行对长债收益率过快下行的关注,债市利率预计逐步低位回稳,整体中枢较一季度小幅下行,维持相对低位,进而带动理财收益率高位震荡。另一方面,长期视角下,2024年新“国九条”指出“鼓励理财和信托参与权益投资”,为理财市场高质量发展指明了方向。后续随着投资者风险偏好修复,理财机构或转而增加高波动资产配置,固收+类、偏股混合类理财占比有望提升,随市场修复对收益率中枢形成拉动。

但中长期看,理财收益率也面临一定下行压力,主要有三方面原因:一是,在央行引导下,长债利率上行压力相对明显,或对长期限理财收益形成一定拖累;二是,当前理财市场的现金及银行存款的配置比例偏高(2023年末存款类持有比例约26.7%),受存款利率下行风险影响显著,后续随着存款自律约束加强和保险资管的协议存款配置通道被切断,理财收益或进一步承压;三是,赎回潮以来,学习效应导致机构行为有所趋同,“低波、稳健”的经营模式也会对理财收益提升带来约束。

三、理财产品“存款化”或缓解,信用债占比有望回升

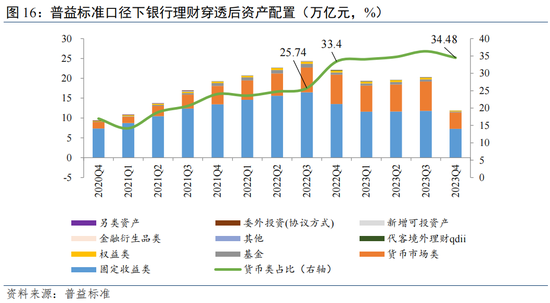

2024年以来,银行理财的“存款化”趋势凸显,表现为现金管理类产品发力和存款类资产配置比例持续高位。

一方面,现金管理类产品发力。从存续产品看,截至2024年3月,现金管理类存续产品数量约1258个,自赎回潮以来呈上升趋势,较2022年末增加276%;月末存续规模约7.7万亿元,规模自赎回潮以来逐渐修复,同比增速转正、升至约6%。从新发产品看,现金管理类新发产品数量和初始募集规模均有大幅提升。其中,2023年全年累计新发产品592个(2022年新发61个)、累计初始募集规模约74.2亿元(2022年初始募集7.4亿元);2024年一季度,现金管理类新发产品324个、初始募集规模42.3亿元,发行较2023年进一步提速。

另一方面,存款类资产配置比例持续高位。根据登记托管中心数据,2023年末理财产品的现金及银行存款配置规模约7.76万亿元,占比录得26.7%,较2022年末增加9.2个百分点。根据普益标准数据,2023年末理财产品穿透后的资产配置,货币市场类持有比例约34.5%,自赎回潮以来维持在30%以上,较2022年三季度(赎回潮前)提升约8.7个百分点。

银行理财“存款化”主要源于投资者的风险偏好下行和机构的稳健投资需求。从风险角度来看,投资者对理财“保本”定位仍具惯性,低风险偏好的理财投资者占比持续上升,截至2023年末,保守型(一级风险偏好)投资者占比约17.4%,较2022年末上升约2个百分点。在机构学习效应的作用下,低风险等级产品占比也大幅上升,截至2023年末占比约33.43%,较2022年末上升5个百分点。从稳健投资角度来看,受赎回潮影响,资产端偏好低风险资产配置,“低波、稳健”逐渐成为市场主流。此外,对标的流动性要求有所增加,以预防集中赎回的负反馈。

后续来看,银行理财“存款化”趋势或较难延续。一方面,商业银行净息差延续下行,银行负债端成本管控将持续。截至2023年末,商业银行净息差已降至1.69%的历史低位,而现有的存款挂牌利率下调举措受到存款定期化、长期化趋势,以及存款竞争加剧等因素影响,并未有效扭转净息差下行格局,2024年一季度银行业净息差延续承压。银行负债端成本管控将持续,存款自律约束加强、存款挂牌利率仍有一定下调空间下,超配存款预计将对理财净值形成拖累。另一方面,理财借道保险资管配置高收益存款的路径将被切断。2024年以来,监管明确保险资管存款属于同业存款,不得计入一般性存款。对于理财机构而言,保险资管过去常作为理财配置协议存款、大额存单等高收益存款的通道。银行理财通过借道保险资管产品配置协议存款、大额存单等高收益一般性存款,能够获得相较于同业存款更高的无风险收益。未来这一路径若被切断,将使得在资产荒背景下理财收益率进一步承压。

进一步估算受监管调整影响的银行理财存款资金规模约为2-3万亿元区间。当前银行理财的现金及银行存款类资产配置占比已明显偏高。2023年末理财直接或间接持有现金及存款的规模约7.76万亿元,占比约26.7%。其中,部分间接持有存款通过借道保险资管产品进行配置,目前理财直接配置保险资管产品规模在4万亿元附近,按监管要求通过保险资管配置存款占比应低于80%,因此通过保险资管间接持有一般性存款规模或低于3万亿元。

后续理财资产配置结构中,信用债资产的比例有望触底回升,关注短债和信用下沉品类的配置机会。一方面,赎回潮以来,理财机构的现金及存款类资产已有所超配,结合存款利率下调预期和保险资管监管调整,预计将显著降低银行理财的存款类资产配置收益预期,使得产品收益达标压力进一步增加,继续超配存款的性价比较低;另一方面,当前信用债配比已降至42.1%的相对低位,后续关注短债和信用下沉品类的配置机会,可适当增配城投债等信用债品种,预计2024年全年信用债比例有望回升至赎回潮前水平。

四、资产荒背景下,理财破局需关注“固收+”机遇

在资产荒背景下,理财业绩压力预计延续,破局需关注“固收+”机遇。春节以来,固收+类理财收益率大幅回升,近1月年化收益率于3月初升至年内高位5%。与纯固收类利差于近1年以来首次扩大至1%,主要源于权益市场修复对固收+类产品净值的拉动。截至3月末,上证指数回升至3041.17点,收复年前跌幅,后续随着一系列刺激政策相继落地,权益市场或迎来中长期高质量发展阶段,固收+类产品优势将进一步显现。

“固收+”类理财产品的多资产配置能力赋予投资者更多可能性,成为新发募集的主要品类。从新发产品看,近两年“固收+”类产品发行数量呈上升趋势。截至2024年3月末,单月新发“固收+”产品约3000个,较2022年初提升约2倍。对于投资者而言,“固收+”类理财产品的多资产配置能力,赋予投资者更多收益空间和可能性,成为理财机构新发募集的主要品类。

细分来看,“固收+多种资产”类与固收类业绩比较基准基本趋同。“固收+非标”和“固收+基金”的业绩比较基准于2023年下半年开始出现分化,其中“固收+基金”主要受权益市场持续回调拖累,同期“固收+非标”的回报确定性更具优势。

后续来看,受监管影响理财的非标配置比例预计维持低位(截至2023年末,理财的非标债权配置比例降至6.2%),“固收+非标”品类相对受限,仅能够通过小幅配置填补收益缺口。而随着权益市场回暖、投资者风险偏好修复,“固收+基金”类或有望发力。

黄金理财受到市场关注,短期内金价维持相对高位为“固收+黄金”理财产品带来发展机遇。近期黄金现货价格持续上涨超2400美元/盎司,脱离美国实际利率定价,主要基于三方面逻辑:一是,地缘冲突和逆全球化趋势愈发显著,避险需求提升;二是,美国“二次通胀”预期加强,而黄金具备抗通胀功能;三是,各国央行和私人部门持续购入推动金价走高。后续来看,考虑到本轮黄金行情的驱动因素短期内难以缓解,预计将带动金价走势维持相对高位,同时也为“固收+黄金”理财产品带来发展机遇。

该类产品以固收类资产为底仓(80%以上),小幅配置黄金类资产(20%以内)增厚收益,包括黄金ETF、黄金主题基金、黄金看涨期权等。从收益表现来看,“固收+黄金”收益表现高于市场平均水平,截至4月末,“固收+黄金”代表性产品今年以来年化收益率7.82%,远超同期的纯固收(3.99%)和固收+类(3.94%)。

后续来看,理财机构应注重完善“固收+”产品体系,构建多资产、多策略产品池。一方面,创新产品设计,依托理财产品多元化的资产配置优势,完善“固收+”产品体系,做好多资产、多策略产品池。例如在做好“低波、稳健”主线外,丰富美元理财、黄金理财等高弹性支线品类。在权益投资方面,理财子在增强自身投研能力的同时,还可通过增配基金和资管产品补齐短板。另一方面,利用好母行代销渠道,合作加强投资者教育、推动风险偏好修复,结合客户需求在销售端进行发力,引导长期定存向理财市场转移,做大零售AUM份额,推进“大财富管理”业务布局。

(本文作者介绍:民生银行首席经济学家)

责任编辑:刘天行

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。