意见领袖 | 汪毅

日企持续盈利为何没有反映到经济增长?2008年后日本上市企业加速海外业务布置,海外业绩逐渐超过出口。日本股市相当一部分跨国企业的业绩大多源于海外业务增长,而非出口增加。

日本股市涨势迅猛。自安倍晋三于2012年底上台以来,日本实施了一系列经济刺激政策,包括设定2%通胀目标、引入货币宽松政策以及制定历来最大规模的92.6万亿日元预算案。实施“安倍经济学”后,日经225指数在2013年至2018年间涨幅达126.62%,领先标普500指数。2020年,新冠疫情冲击导致日经225指数经历了超过30%的下跌,但随着疫情好转,日经225迅速超过3万点。2022年3月起美联储连续加息11次,日经225指数发生震荡。2023年后日本股市迅速上涨,截至2024年1月12日,日经225指数已达到35577.11点,创近30年新高。

日本股市上涨的原因主要分为两方面:盈利方面,东证积极进行上市公司治理,改善企业利润表。2023年3月,东京证交所要求市净率低于1倍的公司披露并实施改善措施,以提升股价,增强国际竞争力。估值方面,以巴菲特为首的外资涌入日本股市,提振市场情绪,抬升估值预期。在日元贬值,以及欧美通胀、衰退风险增加的背景下,投资者纷纷涌入日本市场。截至2023年6月,外国投资者已连续九周净买入日本股票,买入金额约520亿美元。巴菲特于2020年8月开始持有日本五大商社股票,自巴菲特持有以来,五大商社股票表现强劲,显著跑赢大盘。此外,日本宽松的货币环境和表现不错的经济基本面也为股价抬升提供土壤。日本央行新任行长植田和男继续坚持超宽松货币政策,以确保物价和金融体系稳定。

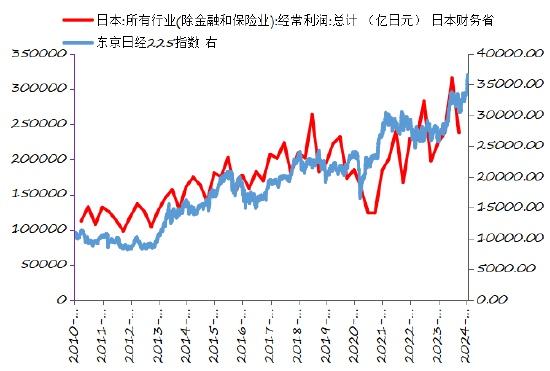

日本股市与经济增长之间的背离。2013至2023年,随着日经225指数的迅猛上涨,日本GDP同比增速并未出现显著上升。尽管2023年名义GDP增速较过去两年有明显上升,但剔除价格因素后,实际GDP增长率依然保持温和水平。持续稳定的负利率和日元的走贬为日本市场提供了充足的流动性和灵活性,但宽松政策并不足以完全解释股市的迅猛涨势。2010至2023年之间,日本所有行业经常利润走势与日经225指数变化大体同步,日本企业盈利持续改善,是日股上涨的重要推动因素。

日企持续盈利为何没有反映到经济增长?2008年后日本上市企业加速海外业务布置,海外业绩逐渐超过出口。日本股市相当一部分跨国企业的业绩大多源于海外业务增长,而非出口增加。日本企业海外业务的业绩体现在其整体盈利当中,企业盈利助推其股票繁荣,但并不计入日本GDP,这引发了日本企业利润和经济增速之间的背离。日本企业利润和经济增速的背离一定程度上导致日本国民总收入增幅略高于日本GDP增幅。

风险提示:日元升值影响出口;日本货币政策调整;地缘政治冲突;全球经济下滑

一、日本股市涨势迅猛

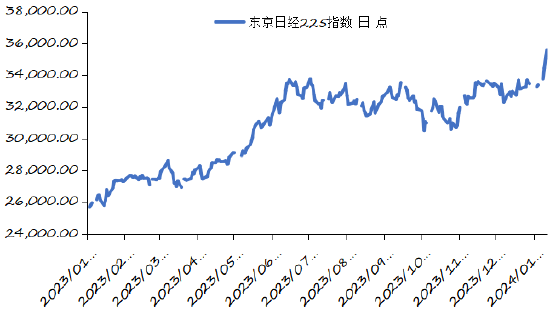

2023年以来,日经225指数呈上涨趋势,从2023年1月4日的25716.86点上涨至2023年12月29日的33464.17点,全年涨幅达30.13%。截至2024年1月22日,日经225指数已达36546.95点,是近30年最高点。

图表1:2023年东京日经225指数

资料来源:iFinD,长城证券产业金融研究院

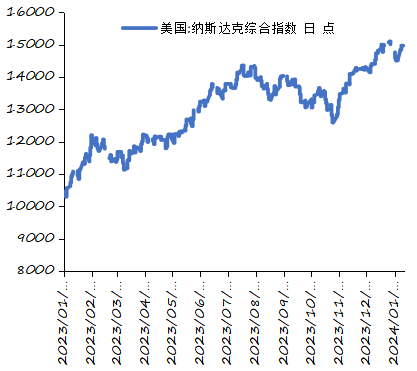

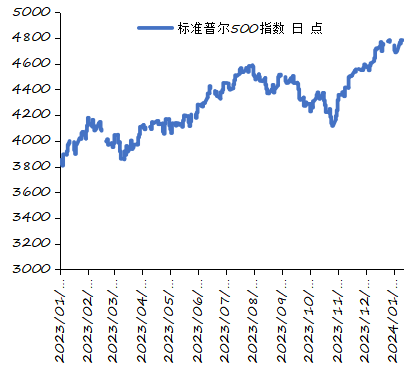

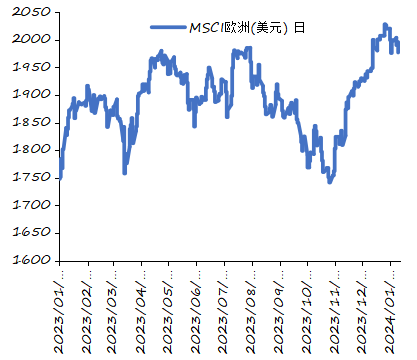

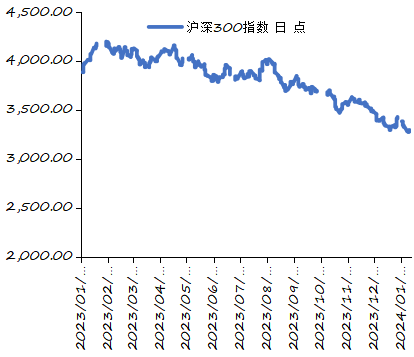

资料来源:iFinD,长城证券产业金融研究院与此同时,2023年,美国纳斯达克指数从2023年1月3日的10386.98点上涨至2023年12月29日的15011.35点,涨幅44.52%;标普500指数从2023年1月3日的3824.14点上涨至2023年12月29日的4769.83点,涨幅24.73%;MSCI欧洲指数从2023年1月2日的1748.10点上涨至2023年12月29日的2020.40点,涨幅15.58%;沪深300指数从2023年1月3日的3887.9点下跌至2023年12月29日的3431.11点,跌幅11.75%。日经225指数的涨幅低于美国纳斯达克综合指数,高于标普500指数、MSCI欧洲和沪深300指数。

图表2:2023年美国纳斯达克综合指数

资料来源:iFinD,长城证券产业金融研究院

资料来源:iFinD,长城证券产业金融研究院图表3:2023年标准普尔500指数

资料来源:iFinD,长城证券产业金融研究院

资料来源:iFinD,长城证券产业金融研究院图表4:2023年MSCI欧洲(美元)

资料来源:iFinD,长城证券产业金融研究院

资料来源:iFinD,长城证券产业金融研究院 图表5:2023年沪深300指数

资料来源:iFinD,长城证券产业金融研究院

资料来源:iFinD,长城证券产业金融研究院二、本轮日本股市繁荣自2013年开始

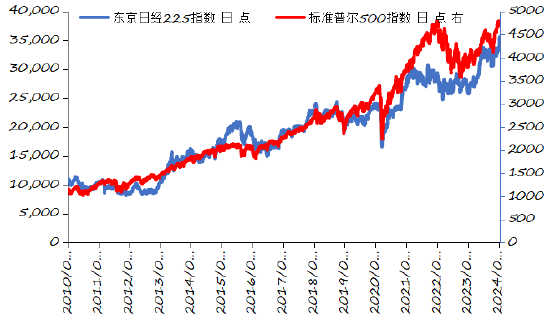

2012年底安倍晋三上台以来,安倍政权实施了一系列的经济刺激政策,以重振日本经济。2013年1月22日,日本政府和日本银行(央行)发表了联合声明,宣布将通胀目标设定为2%,以摆脱通货紧缩;并引入“开放式资产购买措施”,从2014年1月起,日本银行无限期地购买资产,实行新的货币宽松政策。2013年1月29日,安倍政权确定了2013财年政府预算案。这一预算案总额达92.6万亿日元,是历来最大规模的预算案。在减少最低生活保障的同时,预算案增加了公共事业的投入,预算的重点正在“从人转向水泥”。“安倍经济学”实施后,受宽松的财政政策和货币政策影响,日本股市不断上行,日经225指数从2013年1月22日的10709.93点上涨至2018年10月2日的24270.62点,涨幅达126.62%。2015年4月22日,日经225指数达到20133.90点,是自2000年4月14日的20434.68点以来首次超过2万点。与之相比,2013年以来,标普500指数呈稳定上涨趋势,同一时期,标普500指数从2013年1月22日的1492.56点上涨至2018年10月2日的2923.43点,涨幅95.87%,同时期涨幅不及日经225指数。

2020年2月起,受到新冠疫情的冲击,日经225指数有所下跌,从2020年1月20日的24083.51下跌至2020年3月19日的16552.83点,跌幅31.27%。随后,疫情状况逐渐好转,日本进入疫后复苏状态,2020年6月8日,日经225指数回升至23178.10点。之后,日经225指数继续上涨,到2021年2月15日,日经225指数已达30084.15点,是1990年之后首次超过3万点。同样受新冠疫情的影响,标普指数从2020年2月13日的3373.94点下跌至2020年3月23日的2237.40点,跌幅33.96%。2022年3月17日起,美联储连续加息11次,累计加息幅度达525bp,受美联储快速加息影响,日经225指数震荡,从2022年3月17日的26652.89点下跌至2023年1月4日的25716.86点,跌幅3.51%。标普500指数对美联储加息的反应更显著,与此同时,标普指数从2022年3月17日的4411.67点下跌2023年1月4日的3852.97点,跌幅12.66%。2023年之后,日本股市继续上涨,截至2024年1月12日,日经225指数已达到35577.11点,创近30年以来的新高。

图表6:东京日经225指数和标准普尔500指数

资料来源:iFinD,长城证券产业金融研究院

资料来源:iFinD,长城证券产业金融研究院三、日本股市走势复盘

我们从盈利和估值两角度来复盘日本股市的上涨,盈利方面东证积极进行上市公司治理,改善企业利润表;估值方面外资涌入造势市场情绪。此外,日本宽松的货币环境和表现不错的经济基本面也为股价抬升提供土壤。

1、东证上市公司治理

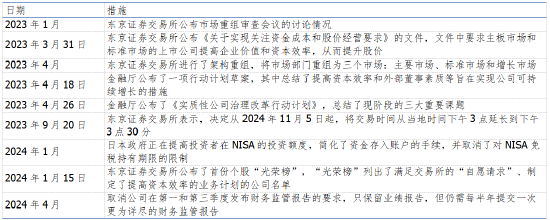

图表7:东证上市公司治理的具体措施

资料来源:华尔街见闻,澎湃新闻,新浪财经,长城证券产业金融研究院

资料来源:华尔街见闻,澎湃新闻,新浪财经,长城证券产业金融研究院2023年3月份,东京证交所要求市净率(PBR)低于1倍的公司披露并就提升股价实施改善措施。据日本广播协会2023年4月3日报道,之所以东京证交所提出这一要求,主要原因是日本主要上市企业中,市净率低于1倍的比例超过四成,远高于欧美市场。东证上市公司pb治理将有助于东京证交所提升国际竞争力,吸引海外投资。

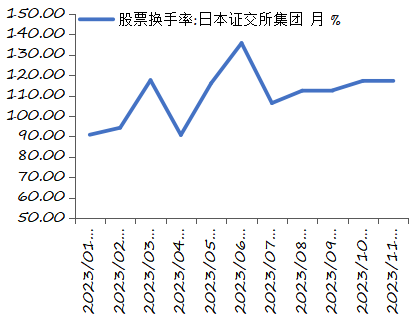

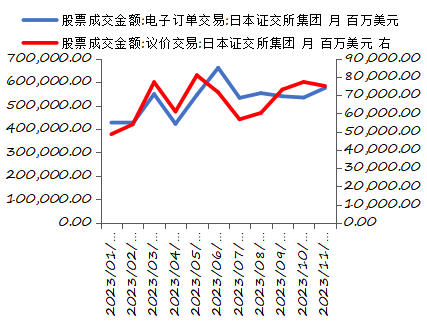

2023年3月,日经225指数从2023年3月1日的27516.53点上涨至3月31日的28041.48点,涨幅1.91%。3月,日本股票换手率达到117.54%,较上月上涨23.32pp;股票电子订单交易成交金额5487.3亿美元,较上月上涨1250.0亿美元;议价交易成交额达771.1亿美元,较上月上涨231.1亿美元。

2、以巴菲特为首的外资涌入日本股市,抬升估值预期

外资看好并涌入,抬升估值预期

2023年3月10日,美国硅谷银行(Silicon Valley Bank,简称SVB)在出现大规模挤兑后被关闭并由联邦存款保险公司(FDIC)接管。国际资金寻求避难所,开始流入日本。

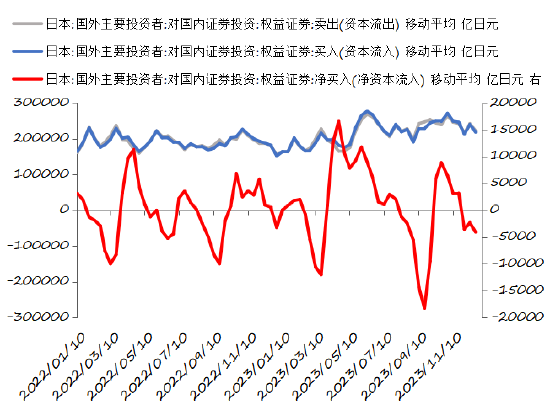

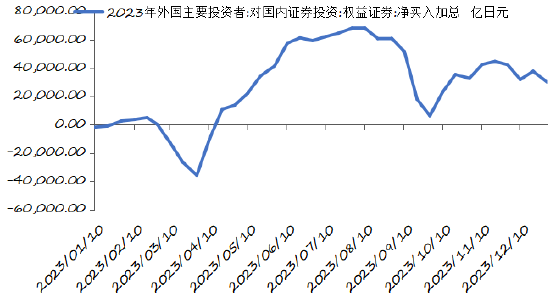

2023年4至6月,国外主要投资者对日本权益证券的买入和卖出均有明显上升,国外投资者对权益证券的买入从4月20日的181385.3亿日元上升至6月20日的266113.3亿日元,涨幅46.71%;国外投资者对权益证券的卖出从4月20日的164799亿日元上升至6月20日的260103.3亿日元,涨幅57.83%。2023年1月10日至2023年7月31日,国外主要投资者对国内权益证券的累计净买入达到2023年的最高点68311亿日元。

图表8:股票换手率

资料来源:iFinD,世界交易所联合会,长城证券产业金融研究院

资料来源:iFinD,世界交易所联合会,长城证券产业金融研究院 图表9:股票成交金额

资料来源:iFinD,世界交易所联合会,长城证券产业金融研究院

资料来源:iFinD,世界交易所联合会,长城证券产业金融研究院2023年6月,据日本财务省统计数据,外国投资者已经连续九周净买入日本股票,买入金额合计达到7.4万亿日元(约520亿美元),而海外交易对日股今年涨幅的贡献达到70%。

4至6月,日经225指数大幅上涨,从2023年4月3日的28188.15点上涨至2023年6月30日的33189.04点,涨幅达17.74%。6月,日本股票换手率达到135.72%,较4月上涨45.04pp;股票电子订单交易成交金额6609.8亿美元,较4月上涨2388.6亿美元;议价交易成交额达715.2亿美元,较4月上涨105.0亿美元。

2023年下半年,国外主要投资者对国内权益证券的买入在190496亿日元和270379亿日元之间波动;国外主要投资者对国内权益证券的卖出在190641.3亿日元和263920.7亿日元之间波动;国外主要投资者对国内权益证券的累计净买入自2023年7月31日开始下跌,到2023年9月30日下降至6278亿日元,随后开始上升,11月20日上升至44722亿日元的峰值,随后略有下跌,截至2023年12月31日,2023年全年国外主要投资者对日本权益证券的资本净流入累计为30088亿日元。

下半年,日经225指数呈震荡上行趋势,2023年7至12月,日经225指数在30526.88点和33753.33点之间波动,未跌下3万点;2023年12月29日到达33461.17点。股票换手率和成交金额保持稳定且略微上涨,股票换手率从2023年7月的106.31%上涨至2023年11月的116.89%,涨幅10.58pp;股票电子订单交易成交金额从2023年7月的5327.8亿美元上涨至2023年11月的5751.1亿美元,涨幅423.3亿美元;议价交易成交金额从2023年7月的567.3亿美元上涨至2023年11月的749.9亿美元,涨幅182.6亿美元。

图表10:外国主要投资者对日本权益证券的投资

资料来源:iFinD,日本财务省,长城证券产业金融研究院

资料来源:iFinD,日本财务省,长城证券产业金融研究院图表11:外国主要投资者对日本权益证券的累计净买入(2023年)

资料来源:iFinD,日本财务省,长城证券产业金融研究院

资料来源:iFinD,日本财务省,长城证券产业金融研究院巴菲特增持五大商社

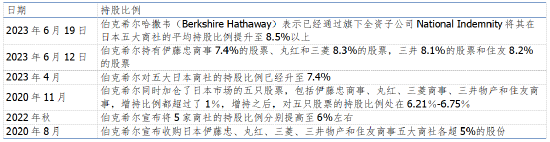

2020年8月开始,巴菲特就已经开始持有五大日本商社的股票。日本五大商社的股票也不负所望,显著跑赢大盘。2020年8月至2023年4月,丸红商事的股价涨逾两倍,三井物产、三菱商事股价翻了一番以上,伊藤忠商事和住友商事股价涨幅分别在70%和80%左右。而相比之下,日经225指数从2020年8月3日的22195.38点上涨至2023年4月28日的28856.44点,涨幅仅30.01%。

在2023年度股东周年大会上,巴菲特表示,将持续寻找在日本的投资机会,对增持股份的五家日本商社感到“惊喜”。关于选择投资日股的理由,巴菲特透露无论是经典“价值股”、高股息还是高自由现金流,五家商社符合其选股的每一个标准。2023年4月,巴菲特时隔11年再次造访日本,直言看好日股。在当时CNBC的专访中,巴菲特表示,自己“非常惊讶”有机会能买到一些日本公司的股票。2023年5月,在伯克希尔股东大会上,巴菲特解释说,“五大商社的投资作为一个整体,大概能给伯克希尔·哈撒韦的收购带来14%的收益,它们还支付可观的股息,有时还回购股票。同时,伯克希尔·哈撒韦可以通过日元融资消除货币风险,那样成本只有0.5%。”2023年5月,巴菲特在接受CNBC访谈时提到,“我在一家一家地看公司,正如我每天所做的一样。我就想,这些公司都是非常大的公司,他们所做的生意我是可以理解的,但股价却低得离谱。尤其是,如果我们把这些股票的价格,和当时日本的利率放在一起对比的话,就显得更荒谬了。所以,我开始买进这5家最大的日本商社。”

图表12:巴菲特对日本商社的投资

资料来源:澎湃新闻,新浪财经,中国基金报,长城证券产业金融研究院

资料来源:澎湃新闻,新浪财经,中国基金报,长城证券产业金融研究院3、日本持续宽松货币政策

2023年3月10日,美国硅谷银行(Silicon Valley Bank,简称SVB)在出现大规模挤兑后被关闭并由联邦存款保险公司(FDIC)接管。放眼全球,在欧美加息、通胀及衰退风险增加,金融体系不稳定的大环境下,相比而言日本股市的优势凸显。

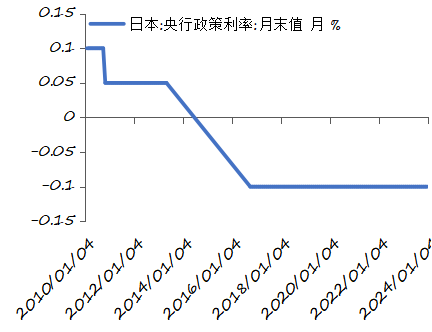

2023年4月10日,日本央行新任行长植田和男在就职新闻发布会上发表讲话称,他将竭尽全力确保物价和金融体系的稳定,鉴于当前的经济和价格形势,将继续维持超宽松的货币政策不变。植田和男的“鸽派”发言表明,短期内,日本央行的政策不会发生急转弯,海外投资者依然很有安全感。2023年4月28日,日本央行新任行长植田和男任期内首次货币政策会议召开。议息会议的结果,将基准利率维持在历史低点-0.1%,将10年期国债收益率目标维持在0%附近,继续在每个工作日以固定利率购买10年期日本国债。日本央行在货币政策的声明中表示,将继续实施量化和质化货币宽松政策(QQE)和收益率曲线控制(YCC),旨在实现价格稳定的目标。

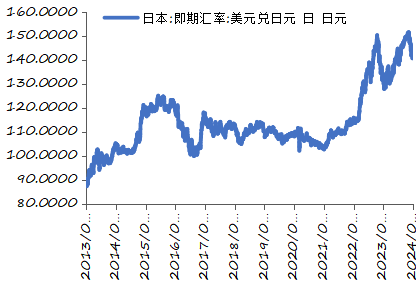

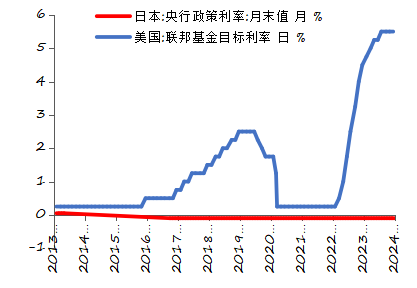

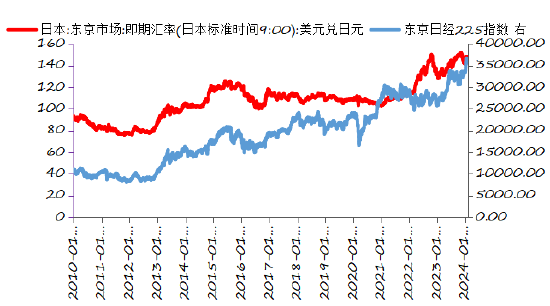

自2016年9月起,日本央行政策利率一直维持在-0.1%,而美国联邦基金目标利率自2022年1月起大幅上升,2022年1月27日美国联邦基金目标利率为0.25%,截至目前最新数据,2023年12月14日,美国联邦基金目标利率上涨至5.5%,涨幅达525bp。2022年1月起,随着美联储加息,美元兑日元汇率从2022年1月27日的114.78日元上涨至2022年10月21日的150.48日元,贬值幅度达到31.10%,日元贬值导致外资融资成本下降,国际资金流入日本。

2023年11月2日,据《日本经济新闻》报道,日本政府临时内阁会议当天通过一项新经济政策,内容包括暂时性的所得税减税、补助金发放、延长能源价格补助等内容,总规模超过17万亿日元。经济政策通过后,日元有所升值,2022年11月2日美元兑汇率为147.34日元,到2023年1月16日,美元兑日元汇率已下跌至127.99日元,跌幅13.13%。

图表13:美元兑日元汇率

资料来源:iFinD,日本央行,长城证券产业金融研究院

资料来源:iFinD,日本央行,长城证券产业金融研究院 图表14:日本央行政策利率和美国联邦基金目标利率

资料来源:iFinD,国际清算银行,长城证券产业金融研究院

资料来源:iFinD,国际清算银行,长城证券产业金融研究院四、日本股市上涨的原因分析

1、日本股市与经济增长之间的背离

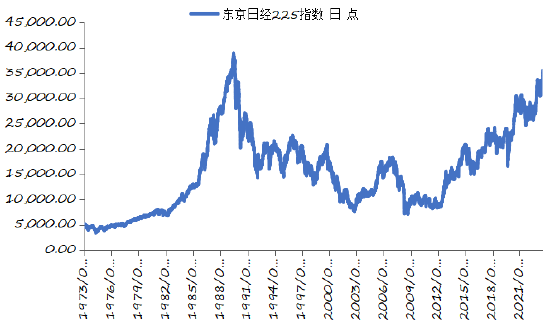

图表15:1973年以来的日经225指数

资料来源:iFinD,长城证券产业金融研究院

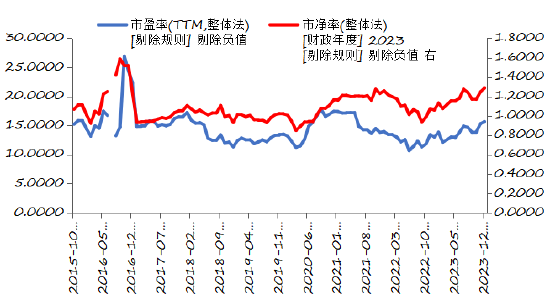

资料来源:iFinD,长城证券产业金融研究院日经225指数自1989年12月29日达到历史最高点38916.00点后,开始迅速下跌,日本股市进入长达二十年的低迷状态,2009年3月10日,日经225指数降至历史最低点7054.98点,距离历史最高点下跌31861.02点。2013年后,日经225指数逐渐走出低谷,一路上涨,到2024年1月22日,日经225指数达到近三十年峰值36546.95点,距离历史最高点仅2369.05点。截至2023年12月,日经225指数的市盈率为15.66倍,市净率为1.29倍,市盈率和市净率均高于2015年以来的中位数,市盈率和市净率的历史分位值分别为74.7%和94.9%,当前估值处于较高水平。

图表16:日经225指数市盈率和市净率

资料来源:iFinD,长城证券产业金融研究院

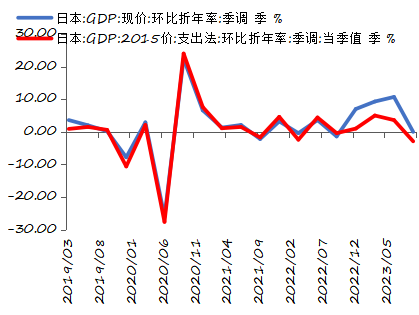

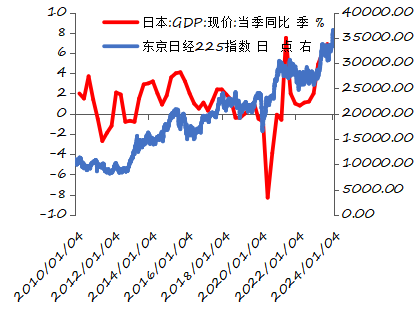

资料来源:iFinD,长城证券产业金融研究院2019年第二季度至2022年第三季度,日本名义GDP增速和实际GDP增速几乎重合,名义GDP增速和实际GDP增速之差不超过2.0pp,来自价格贡献的GDP增速较少。2021至2022年,名义GDP增长率在-2.2%和7.0%之间波动。自2022年第三季度起,日本名义GDP增长率较过去两年有明显上升,并显著高于实际GDP增长率。2023年前三季度,日本名义GDP增长率分别为9.3%、10.7%和0.0%,而实际GDP增速分别仅为5.0%、3.6%和-2.9%,名义GDP和实际GDP之间的差分别为4.3pp、7.1pp和2.9pp,尽管名义GDP增速较过去两年有明显上升,但剔除价格因素后,实际GDP增长率依然保持温和水平。2013至2023年,随着日经225指数的迅猛上涨,日本GDP同比增速并未出现显著上升。在2019年第四季度至2021年第一季度的GDP负增长中,日经225指数依然有所上涨,从2019年12月的23529.50点上涨至2021年3月31日的29178.8点。

图表17:日本名义GDP和实际GDP增速

资料来源:iFinD,日本内阁府,长城证券产业金融研究院

资料来源:iFinD,日本内阁府,长城证券产业金融研究院图表18:日本GDP同比增速与日经225指数

资料来源:iFinD,日本内阁府,长城证券产业金融研究院

资料来源:iFinD,日本内阁府,长城证券产业金融研究院2、宽松的货币政策为日本股市提供良好土壤

持续稳定的负利率和日元的走贬为日本市场提供了充足的流动性和灵活性,但宽松政策并不足以完全解释股市的迅猛涨势。

2012至2015年,日元持续贬值,美元兑日元汇率从2012年12月11日的82.37日元上涨到2015年7月28日的123.27日元,与此同时,日经225指数从2012年12月13日的9742.73点上涨至2015年7月28日的20328.89点,在此期间,日元即期汇率与日经225指数的走势基本保持同步,日经225指数的上涨受日元贬值的助力。2016至2021年,日元呈缓慢升值趋势,美元兑日元汇率从2017年1月10日的115.99日元下降到2021年1月28日的104.31日元,日经225指数总体仍呈上升趋势,从2017年1月10日的19301.44点上涨至2021年1月28日的28197.42点。2022年10月21日至2023年1月16日,日元有所升值,美元兑日元汇率从150.48日元的峰值降至127.99日元;而日经225指数继续攀升。

图表19:日经225指数与日元即期汇率

资料来源:Wind,日本央行,东京证券交易所,长城证券产业金融研究院

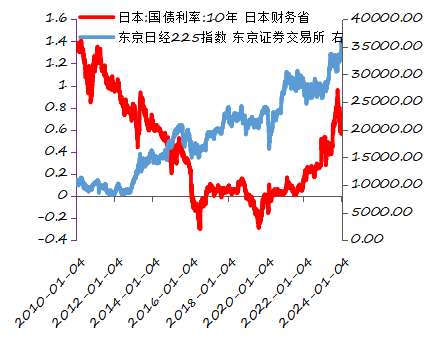

资料来源:Wind,日本央行,东京证券交易所,长城证券产业金融研究院2012年起,安倍经济学开始施行,日本国债利率呈持续下降趋势,日本10年期国债利率从2011年4月14日的1.32%快速下降至2016年4月1日的-0.065%,日本进入负利率时代。从2016年11月至2023年12月,日本央行政策利率一直保持在-0.1%,并未做出重大调整。宽松的货币政策不足以完全解释日本股市的连续十年上涨。

图表20:日经225指数与日本国债利率

资料来源:Wind,日本财务省,东京证券交易所

资料来源:Wind,日本财务省,东京证券交易所图表21:日本央行政策利率

资料来源:iFinD,国际清算银行,长城证券产业金融研究院

资料来源:iFinD,国际清算银行,长城证券产业金融研究院3、日本企业盈利持续改善,推动市值增加

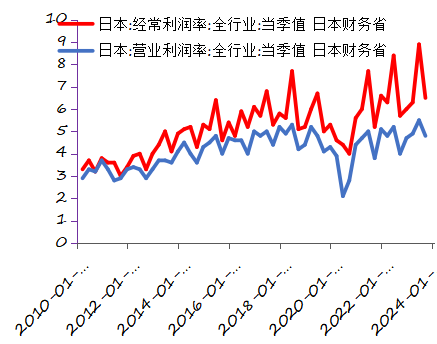

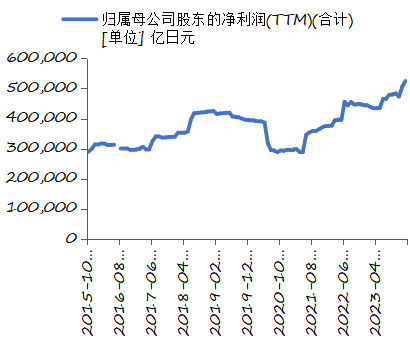

2015年10月,东证所全部股票归属母公司股东的净利润为29.0万亿日元,到2024年1月,东证所全部股票归属母公司股东的净利润已增长至52.5万亿日元,涨幅高达81%。日本全行业经常利润率从2010年第二季度的3.3%上涨至2023年第三季度的6.5%,营业利润率从2010年第二季度的2.9%上涨至2023年第三季度的4.8%。

图表22:日本全行业经常利润率和营业利润率(%)

资料来源:Wind,日本财务省,长城证券产业金融研究院

资料来源:Wind,日本财务省,长城证券产业金融研究院 图表23:东证所全部股票归属母公司股东的净利润

资料来源:Wind,长城证券产业金融研究院

资料来源:Wind,长城证券产业金融研究院图表24:日经225指数与日本经常利润(亿日元)

资料来源:Wind,日本财务省,东京证券交易所,长城证券产业金融研究院

资料来源:Wind,日本财务省,东京证券交易所,长城证券产业金融研究院2010至2023年之间,日本所有行业经常利润走势与日经225指数变化大体同步,是日股上涨的重要推动因素。2015年之后,日本所有行业经常利润从2012年第三季度的104536.39亿日元上涨至2015年第二季度的202880.65亿日元,与此同时,日经225指数从2012年10月11日的8546.78点上涨至2015年8月20日的20033.56点。随后,所有行业经常利润总计略有下降,从2015年第二季度的202880.6亿日元下降至2016年第一季度的158997.38亿日元,同时日经225指数也呈下降趋势,从2015年6月30日的20235.73点下降至2016年4月28日的16666.05点。疫情期间,所有行业经常利润从2019年第二季度的232324.66亿日元下降至2020年第二季度的124139.84亿日元,与之对应,日经225指数也有明显下降,2020年3月19日降至低点16552.83点。随着疫情的恢复,所有行业经常利润开始上涨,日经225指数也随之继续上涨。2012年第四季度至2023年第二季度,所有行业经常利润从127901.09亿日元上涨至316061.15亿日元,涨幅147.1%;日经225指数从2013年1月4日的10688.11点上涨至2023年6月30日的33189.04点,涨幅210.5%。

4、日企持续盈利为何没有反映到经济增长?

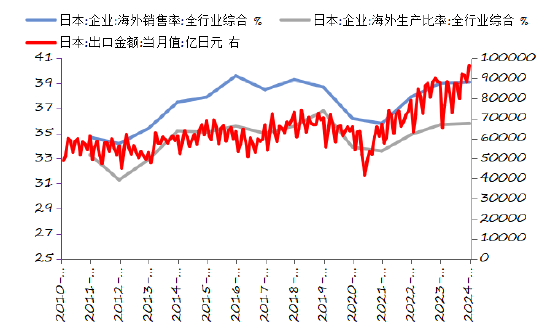

2008年“雷曼事件”后,日本上市企业加速海外业务布局,日本企业海外生产率和海外销售率均有明显增长,海外业绩逐渐超过出口。海外生产比率从2011年12月的31.3%增长至2023年12月的35.80%,海外销售率从2011年12月的34.2%增长至2023年12月的39.10%。在这期间,日本的出口金额也有明显增长,2011年11月,日本出口金额为51961.73亿日元,2023年12月日本出口金额增长至96433.50亿日元。

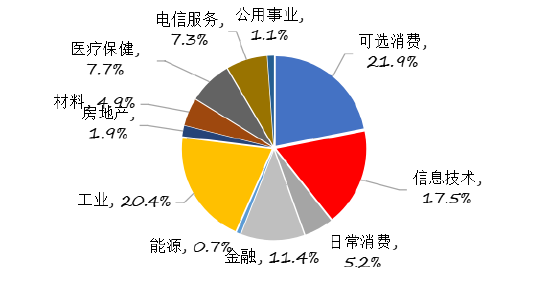

图表25:日经225按市值分布wind一级行业分类(2024年2月)

资料来源:Wind,长城证券产业金融研究院

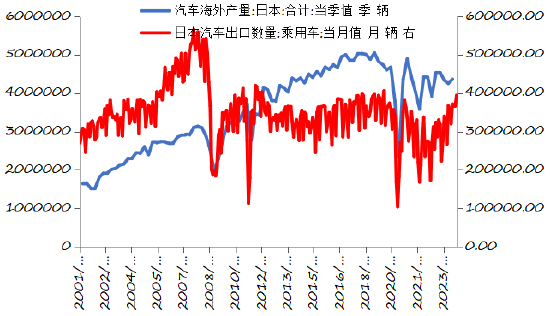

资料来源:Wind,长城证券产业金融研究院日经225权重之中,总市值占比最高的是可选消费,占比21.9%;其次是工业,占比20.4%。日本上市企业中,汽车板块利润可观,丰田、本田等车企充分国际化,海外市场销量比肩国内,海外产量与出口之间也是此消彼长。以汽车为例,2008年底,日本乘用车出口数量骤降,从2008年10月的504273辆下降至2009年2月的186425辆,降幅达63%,此后,乘用车出口数量在30万辆附近波动,并未出现显著上升。而日本汽车海外产量从2001年至2019年一直保持上升趋势,汽车海外产量从2001年第一季度的1638918辆上升至2019年第四季度的4675006辆。2019年第四季度日本汽车海外产量约为日本乘用车出口数量的4倍。

日本股市相当一部分跨国企业的业绩大多源于海外业务增长,而非出口增加。日本企业海外业务的业绩体现在其整体盈利当中,企业盈利助推其股票繁荣,但并不计入日本GDP,这引发了日本企业利润和经济增速之间的背离。

图表26:日本企业海外销售率、海外生产比率和出口金额

资料来源:Wind,日本财务省,日本国际协力银行,长城证券产业金融研究院

资料来源:Wind,日本财务省,日本国际协力银行,长城证券产业金融研究院图表27:日本汽车海外产量和汽车出口数量

资料来源:Wind,日本财务省,日本自动车工业协会,长城证券产业金融研究院

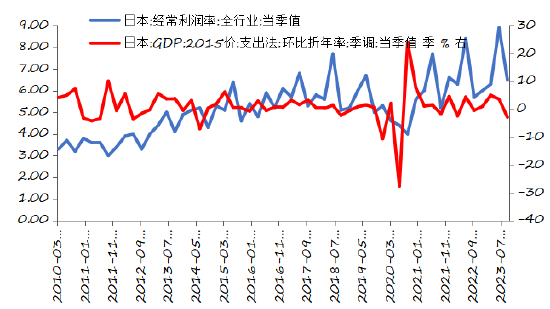

资料来源:Wind,日本财务省,日本自动车工业协会,长城证券产业金融研究院2010年以来,日本全行业经常利润率总体呈上升趋势,从2010年第二季度的3.3%上涨至2023年第三季度的6.5%。而实际GDP增速依然保持温和水平,2023年前三季度,实际GDP增长率为分别为5%、3.6%和-2.9%,仍未达到2013至2015年的水平。

图表28:日本GDP环比增速与全行业经常利润率

资料来源:Wind,日本财务省,日本自动车工业协会,长城证券产业金融研究院

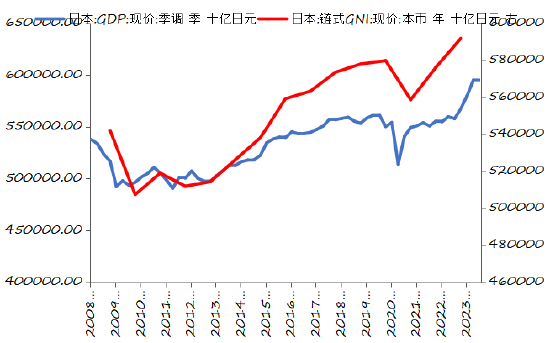

资料来源:Wind,日本财务省,日本自动车工业协会,长城证券产业金融研究院日本企业利润和经济增速的背离一定程度上导致日本国民总收入增幅略高于日本GDP增幅。2011年起,日本国民总收入(GNI)显著上涨,从2011年的511.9万亿日元上涨至2022年的591.9万亿日元,涨幅15.6%;日本GDP从2011年第四季度的500.4万亿日元上涨至2022年第四季度的567.4万亿日元,涨幅13.4%。

图表29:日本GDP和GNI

资料来源:iFinD,日本内阁府,世界银行,长城证券产业金融研究院

资料来源:iFinD,日本内阁府,世界银行,长城证券产业金融研究院风险提示:日元升值影响出口、日本货币政策调整、地缘政治冲突、全球经济下滑

(本文作者介绍:长城证券首席经济学家、产业金融研究院副院长、中国华能集团软科学研究评审专家)

责任编辑:许艾伦

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。