来源:紫金天风期货研究所

核心观点:中性 从上周五开始国内企业与伊朗企业的价格谈判僵持,市场对于后续进口产生担忧,导致周内内地成交大幅好转,更多是贸易商对于进口担忧背景下的补货而非刚需,而随着本周五伊朗与以色列的地缘冲突,进口担忧情绪加剧,导致甲醇价格大幅走强。供应方面,内地春检进行中,后续是检修与重启并行,影响不会太大;需求方面,烯烃开工率稍有降负、传统下游开工率继续下行,下游利润持续低迷或限制甲醇价格的反弹。短期的矛盾仍在于进口预期的变化,关注价格谈判进展以及地缘的后续,价格谨慎偏强,五一节前更建议观望。

套利:9-1反套;PP-3MA价差观望,后续关注MTO装置动态

动力煤:中性 坑口和港口价格近期止跌反弹但幅度不大,低位震荡运行

国内供应:偏多 检修与重启并行,本周检修增多开工率下滑明显,下游部分装置重启

进口:偏多 进口船期陆续增加,华东地区增加明显,但随着价格攀谈的僵持导致发船减少,进口预期下降

下游需求:偏空 传统下游开工率继续回落,MTO装置部分检修后期也存在检修计划,需求小幅下降

上游利润:偏空 煤炭价格窄幅整理,煤制甲醇利润继续回升,内地企业利润继续增加

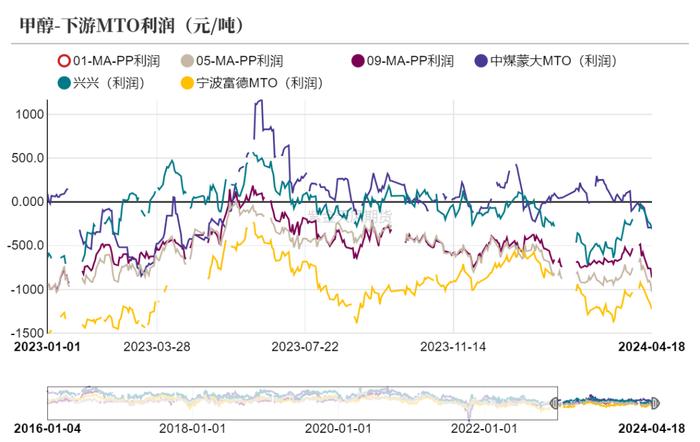

MTO利润:偏空 甲醇价格反弹MTO利润再度大幅走低,但当前利润水平偏低

库存:偏多 港口小幅累库,内地小幅去库,但当前库存水平均处于低位

检修计划逐渐兑现

煤炭:坑口和港口小幅反弹

煤炭坑口价格止跌回升,化工煤价格近期也小幅走强,一方面前期持续下跌导致部分进口转为倒挂,对价格有所支撑,另一方面4月底以后电厂备煤需求会逐渐回升。但当前港口库存仍处于高位,预计煤炭价格上行空间有限。短期煤炭价格预计维持窄幅震荡。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

开工率大幅回落

截至4月18日当周,全国甲醇装置开工率70%,其中煤制甲醇装置开工率75.5%,天然气制甲醇装置开工率49.7%,焦炉气制甲醇装置开工率54%。

数据来源:卓创资讯、紫金天风期货研究所

春检计划逐渐兑现

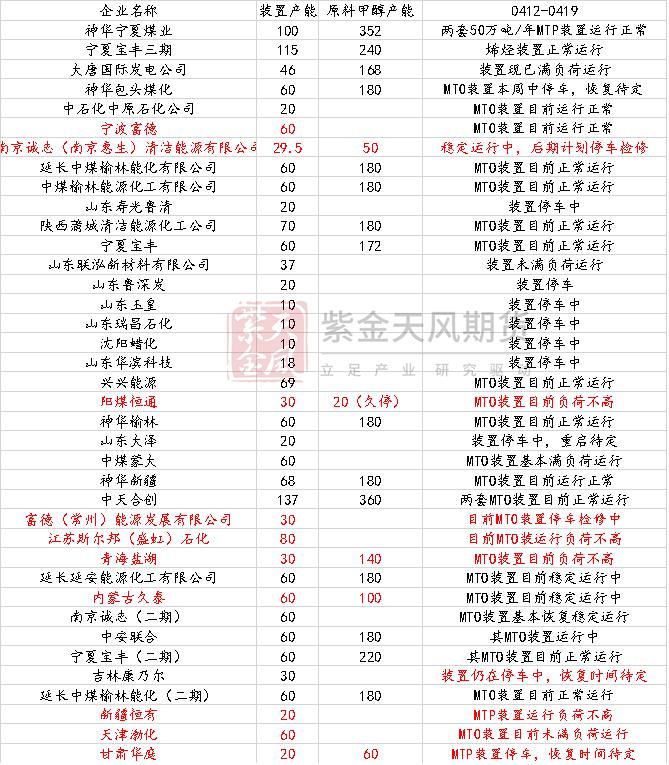

本周检修计划逐渐兑现,检修装置增多,新增检修装置中海油华南80、中安联合180,另外河北金石、陕西渭化、中煤远兴、奥维乾元、山西万鑫达、西北能源、内蒙古博源、大土河等装置仍在检修中。下游仍有部分装置检修计划兑现,关注检修时间。

数据来源:卓创资讯,紫金天风期货研究所

煤制利润继续回升

尽管煤炭价格止跌小幅反弹,但周内甲醇价格继续走强,内地煤制甲醇装置利润继续回升;天然气制甲醇利润和焦炉气制甲醇利润维持窄幅波动。内蒙理论煤制利润-2.8元/吨,西南天然气工厂利润10元/吨,河北焦炉气制甲醇利润330元/吨。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

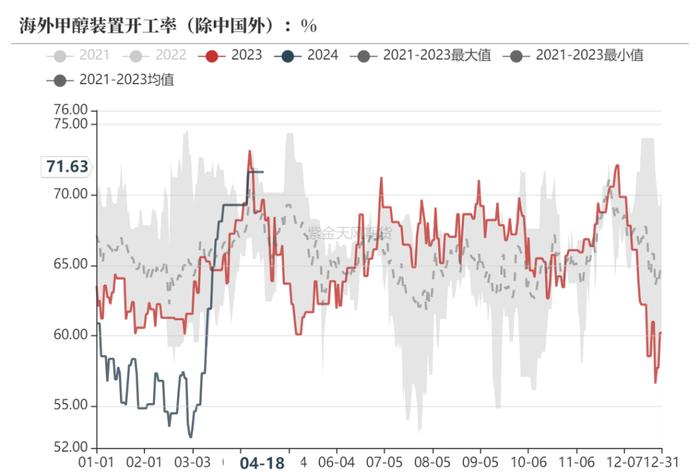

海外开工率偏高

伊朗装置目前基本运行正常,海外装置多运行正常,部分装置降负荷运行后期存在检修计划,当前海外开工率仍维持同比偏高的水平。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

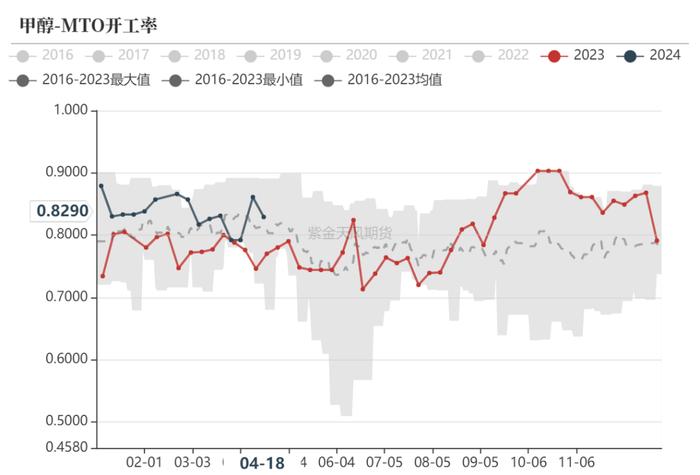

MTO利润再度走低

MTO利润大幅走低

MTO装置开工率回落,截至4月11日,国内MTO装置开工率82.9%。

MTO利润大幅走低,随着近期甲醇价格受中国与伊朗间的价格谈判以及地缘因素影响,甲醇价格大幅反弹,导致MTO利润走低,后续关注低利润背景下MTO是否存在停车计划。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

低利润下关注检修计划

神华包头MTO装置本周停车,恢复待定,诚志一期计划5月检修,阳煤恒通5月有检修计划,斯尔邦装置低负荷运行,兴兴MTO运行正常。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

传统下游开工率继续走低

传统下游综合开工率继续回落。截至4月18日当周,甲醛开工率29.9(-0.4)%,醋酸开工率81.1(-9.1)%,MTBE开工率58.5(+2.7)%,DMF开工率31.6(0)%。传统下游加权利润小幅转好后近期再度走低,当前维持偏低水平

数据来源:隆众资讯、卓创资讯、金联创、紫金天风期货研究所

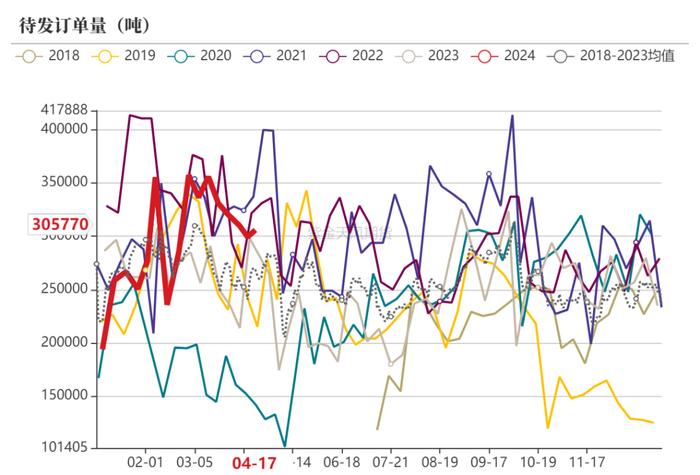

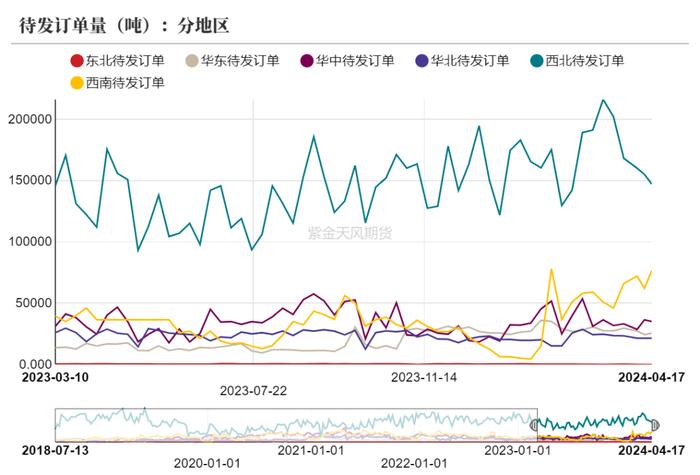

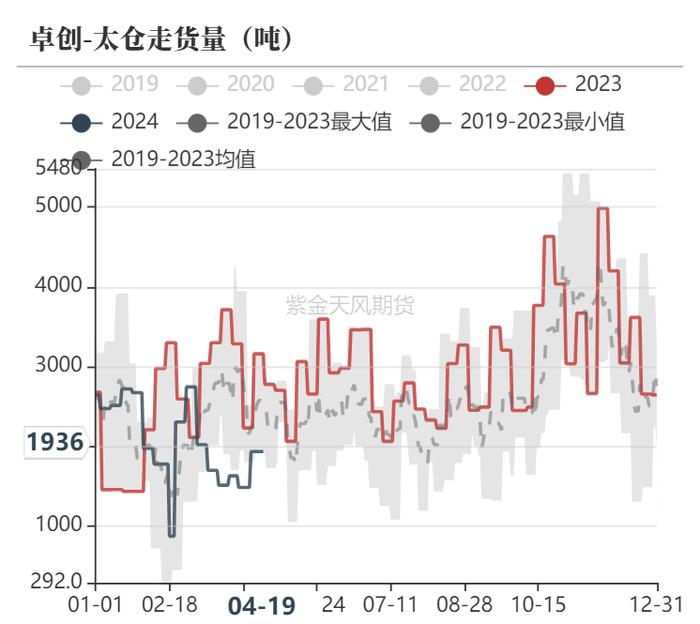

待发订单小幅回升

周内待发订单量止跌,分区域去看西南地区待发订单回升,西北地区订单继续走低,更多执行前期订单为主。新签约订单周内回升但幅度不大,下游对于高价采购意愿体现一般。

数据来源:隆众资讯、紫金天风期货研究所

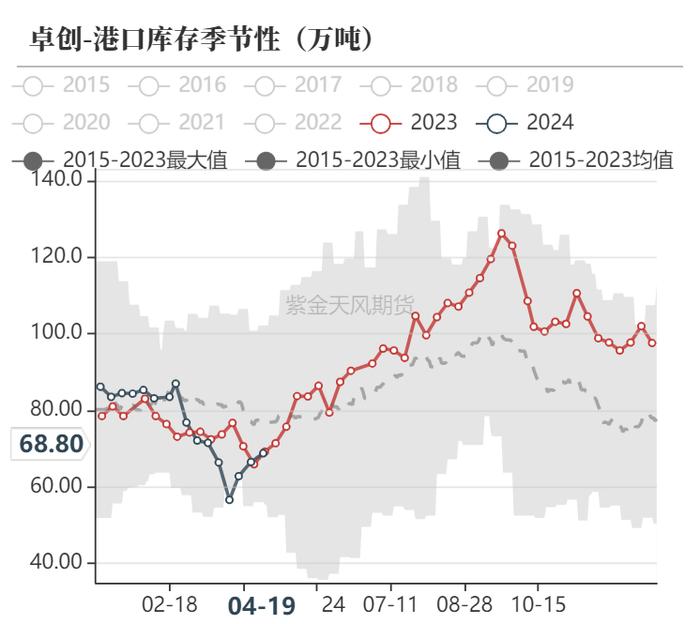

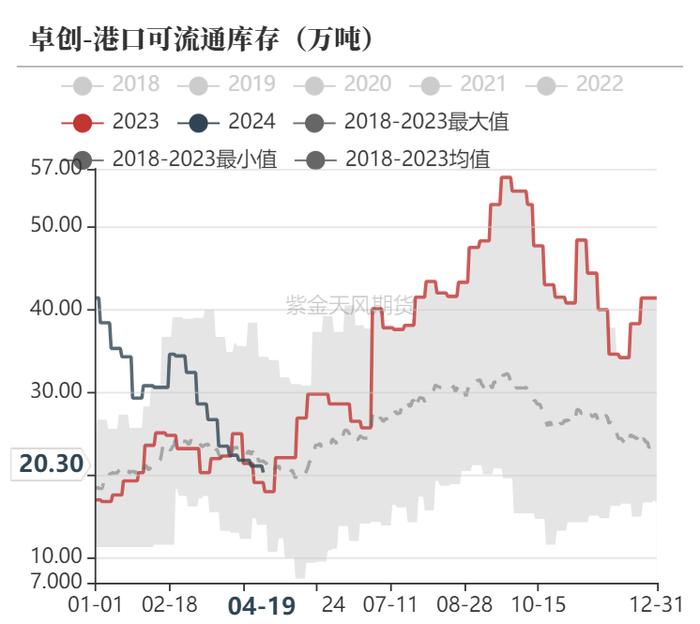

港口库存继续回升

本周港口库存68.8(+2.3)万吨,港口可流通库存20.3(-0.8)万吨,港口库存继续累库,累库幅度放缓,主要犹豫MTO企业的提前备货带动需求的回升,下周五一节前或仍存在备货需求,预计港口库存大幅累库的概率较低。

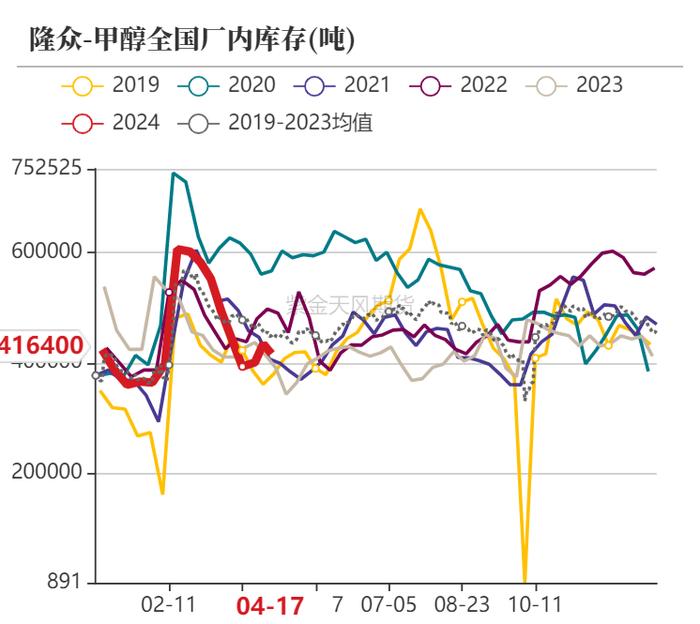

全国厂内库存小幅去库,整体维持偏低水平。内地检修与重启并行,尽管周内内地竞拍较好,但多为贸易商的补库,高价限制下游拿货意愿,刚需仍按需采购。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

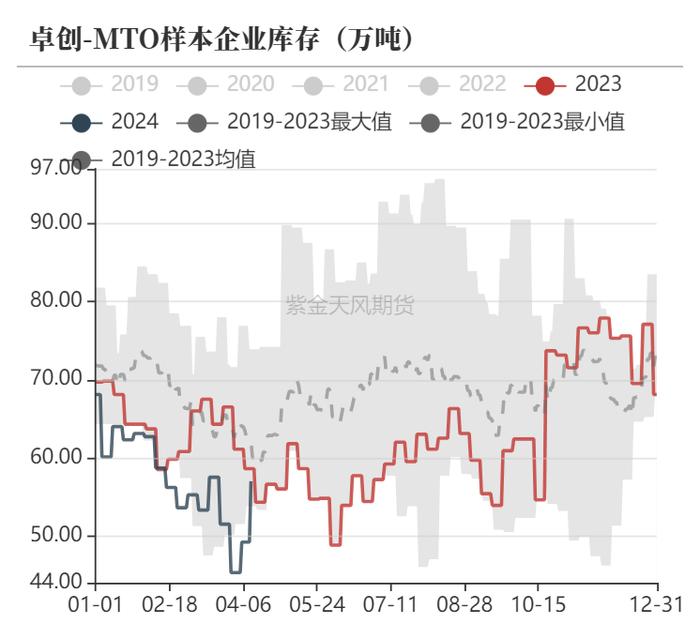

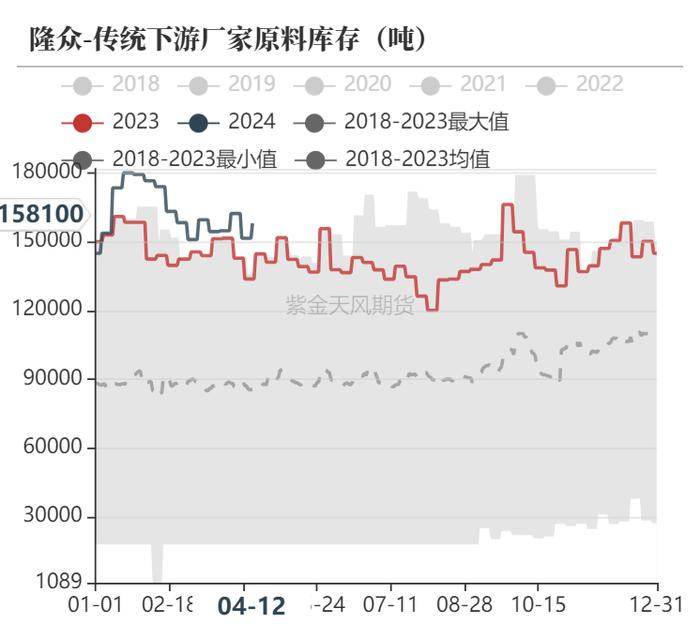

MTO企业原料库存大幅增加

MTO企业原料库存上周大幅增加,烯烃企业低价提前补库,近期预计补库有所放缓。传统下游厂家原料库存同比维持高位。继续关注五一节前下游补库的动作。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

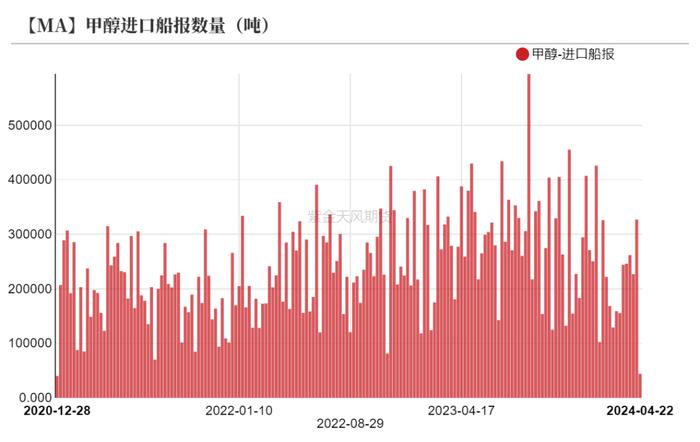

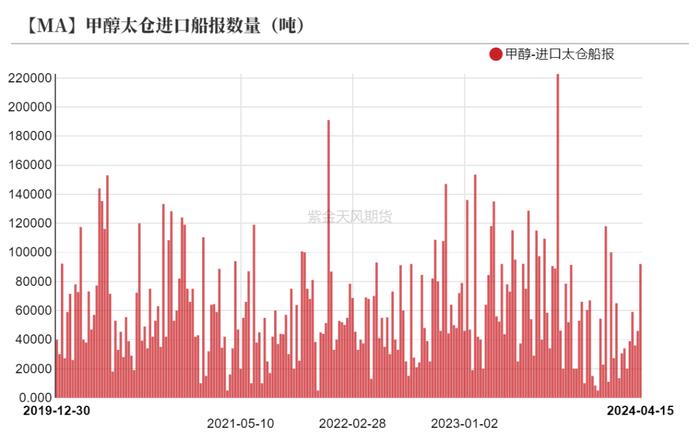

近期进口船报维持高位

进口船报数量上周大幅增加,其中太仓地区到港船报增加明显,前期海外装船增加的影响逐渐体现出来。预计4月19日至5月5日中国进口船货到港量65.2-66万吨(按照固定船期正常到港的情况下),其中江苏预估进口船货到港量在35.8-36万吨。

目前国内企业与伊朗企业的价格谈判仍在僵持,或影响5下的甲醇进口,关注后续谈判进度。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

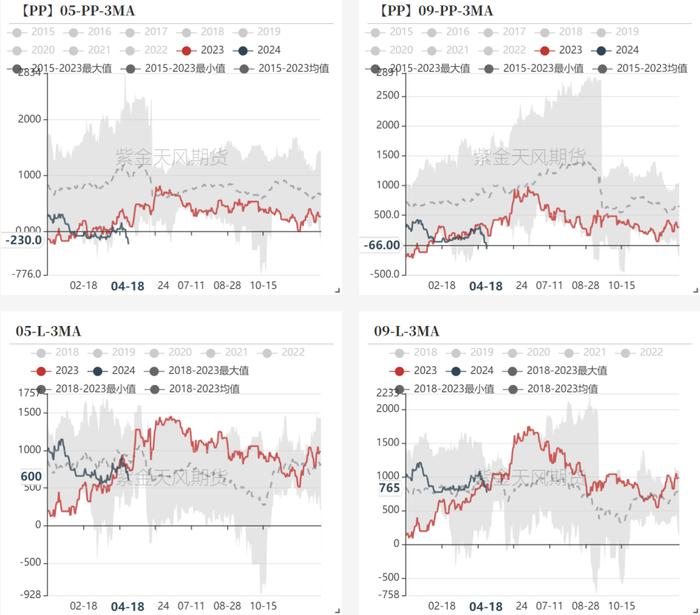

PP-3MA同比历史低位

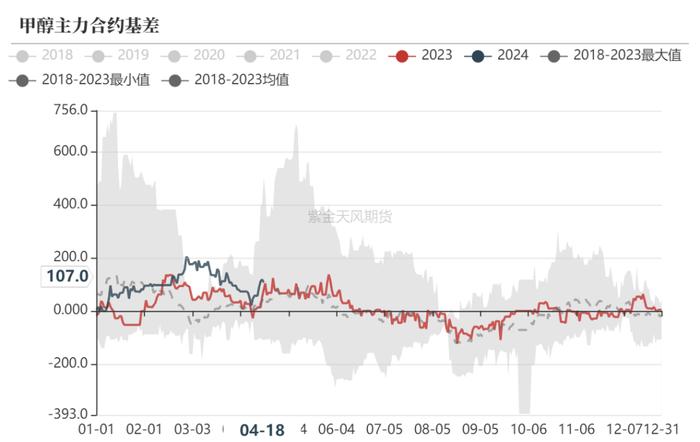

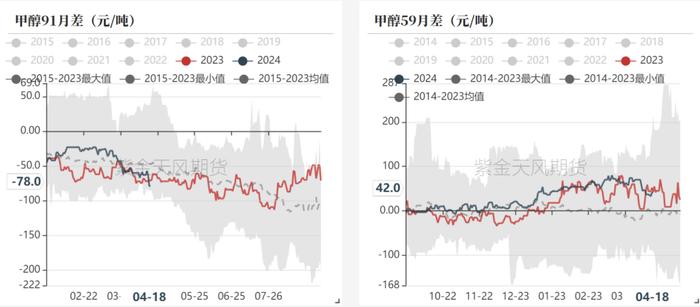

基差陡然走强

随着近期甲醇价格的单边上涨,甲醇主力合约基差再度走强,主要是基于对于进口的担忧。

月差方面,5-9和9-1价差均明显走低,主要的逻辑仍在于市场对远期的进口预期缩减,导致远月的预期更强。59价差犹豫05合约临近交割停止关注,91价差继续关注反套。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

PP-3MA到同比历史新低

盘面L/PP-3MA价差再度大幅走低,PP-3MA价差已经处于同比历史新低的位置,价差的驱动主要在于甲醇端,短期甲醇价格预计难跌,但当前MTO持续的低利润或导致烯烃装置停车的可能性,关注华东几套MTO装置的动态,如果确定降负或停车,可短线参与MTO利润的做扩。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

平衡表

甲醇月度平衡表