《港湾商业观察》廖紫雯

2022年12月中旬,陈克明食品股份有限公司(以下简称:克明食品,002661.SZ)宣布增资阿克苏兴疆牧歌食品股份有限公司(以下简称:兴疆牧歌)。

兴疆牧歌主要销售生猪(仔猪、种猪和商品猪)、白条肉及副产品,其中仔猪、种猪销售给养殖户,商品猪销售给生猪屠宰企业,白条肉销售给批发商和食品加工企业,公司主要客户有双汇、雨润、大红门等。

深耕挂面市场二十余年的克明食品,拿着大把资金跨界做起了养猪生意,这真的是个好买卖吗?

01

增资兴疆牧歌

2022年12月22日,克明食品宣布将对兴疆牧歌增资2.8亿。本次股份转让和增资事项完成后,公司将持有兴疆牧歌51%以上的股份,兴疆牧歌为公司控股子公司。

克明食品表示,“兴疆牧歌现具备80多万头的出栏能力和50万头的年屠宰能力。近两年生猪行情不太好,规模有所收缩,2021年年出栏量在40万头的水平。”

对于增资兴疆牧歌,公司表示此举进一步拓展大食品产业细分赛道,可为公司新增更多利润增长点。

有投资者于投资者平台质问克明食品,“兴疆牧歌这个主营业务为生猪养殖的公司跟食品赛道有半毛钱关系? 如果不是食品行业,可否视为您说的扩大食品产业赛道为虚假陈述?”

据悉,克明食品主营业务为米面制品的研发、生产及销售,主要包括面条、面粉、方便食品等产品。根据中国食品科学技术学会统计数据,2021年,全国24家挂面企业产量占比达到55%。金沙河、克明食品产量占比分别为22%和8%,位列行业前二。

值得一提的是,本次交易完成后,兴疆牧歌将纳入克明食品合并报表范围。

数据显示,2022年前三季度,兴疆牧歌实现营收7.16亿,实现归母净利润423.15万;其中,2022年上半年,实现归母净利润-4438.74万。2019年-2021年,兴疆牧歌实现归母净利润依次为9136.39万、4.31亿、1.18亿。

兴疆牧歌归母净利润波动较大,合并报表后或对克明食品业绩波动带来一定影响。

02

定增募资与独董“反对票”

2022 年12月27日,中国证监会通过了克明食品提交的非公开发行A股股票行政许可申请材料审查,决定对该行政许可申请予以受理。

同年6月份,克明食品发布定增预案,拟向实控人家族成员发行不超过4500万股,计划募集资金总额不超过4.23亿元(含本数),扣除发行费用后募集资金拟全部用于补充流动资金及偿还有息负债。

时隔6个月通过定增,投资者于投资者平台提出“市场曾传闻克明食品迟迟不提交定增材料是因为实控人家族缺钱,现在计划通过本次关联交易收购,由上市公司支付收购款给被收购方股东(控股股东等)回笼资金,然后公司再开始递交定增材料,最后再将此笔资金作为认购上市公司的定增款项缴纳回去。”

该投资者进而询问该说法是否属实?克明食品表示,公司将根据证监会审核情况及时履行信息披露义务,后续进展请关注公司公告。未给予正面回复。

同时,克明食品将以现金方式对兴疆牧歌进行增资以取得其控股权,为此公司拟向金融机构申请并购贷款,用于支付公司收购兴疆牧歌部分股权款及增资款。本次拟申请的并购贷款期限不超过7年,金额不超过人民币4亿元。

IPG中国首席经济学家柏文喜向《港湾商业观察》表示,克明食品贷款收购兴疆牧歌,一方面会对企业现金流、负债率造成较大压力;另一方面由于养猪在行业经验要求方面的专业性以及较重的资产属性,也会对企业运营和经营造成较大压力,这些都会反应在企业未来的发展之中。养猪作为高投入、重资产行业,必然会给企业带来债务压力和资产回报率、资产周转率的压力。

2021年,克明食品合并资产负债率为33.33%,流动比率为0.99,速动比率为0.38;截至2022年3月31日,公司合并资产负债率为35.00%,流动比率为0.91,速动比率为0.40。

克明食品表示,公司资产负债率适中,但流动负债占比较大,流动比率及速动比率较低,公司面临一定的短期偿债压力。

同时,2021年、2022年前三季度,兴疆牧歌负债总额分别为5.67亿、6.67亿。

然而,备受关注的是,克明食品独立董事马胜辉表示因目前市场行情波动大,难以判断在当下这个时间点进行并购是否合适,故对本次交易相关事项持保留意见。

中信期货研报表示,随着产能的持续恢复,2023年生猪周期将进入下行通道,上半年供给恢复初期虽有增量但幅度有限,叠加需求淡季,预计生猪价格将较为顺畅地过渡至下行阶段;下半年随着2022年四季度养殖利润达到较高水平,母猪补栏提速,将使生猪出栏压力进一步增长,而需求有季节性旺季,能够承接部分供给增量。因此,预计2023年生猪周期将以温和下行为主要趋势。

柏文喜表示,克明食品转行养猪,食品企业养猪面临着跨行业的专业经验和管理经验不足、对市场与行业缺乏足够了解的风险。另外,养猪行业属于强周期行业,如何应对猪周期的挑战也是企业发展必然会遭遇的重要风险。

03

挂面毛利率持续承压,行业生产力过剩

忙着养猪的同时,克明食品二十年的挂面老本行发展似乎也受到阻碍。

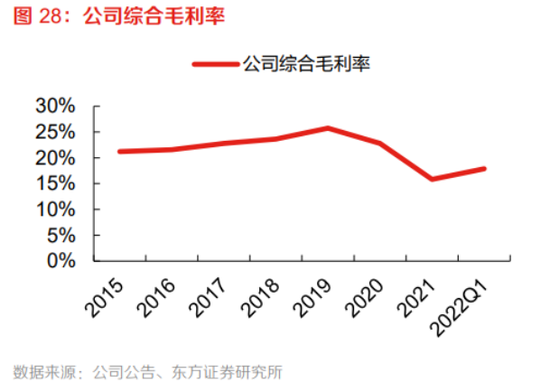

根据雪球数据,2022年前三季度,克明食品实现毛利率15.60%,同比增长1.49%;2020年-2021年,克明食品依次实现毛利率22.81%、15.82%,分别同比下降7.25%、30.66%。

东方证券表示,面粉占据克明食品80%的生产成本,小麦作为面粉的原材料,其价格直接影响公司面条业务毛利率。2020年以来,小麦价格呈现明显提升,从2020年6月至2022年6月,现货价格从约2300元/吨涨至超过3100元/吨,压制公司盈利能力。

克明食品表示,原材料成本上涨是公司及面粉制品行业2022年一直都面临的一个问题,综合各方因素,公司预估未来比较长的时间内,小麦价格可能维持当下的水平窄幅波动。

2021年至今,基于原材料价格持续上涨,克明食品上调了两次产品出厂价格。

(图片来源:东方证券)

克明食品表示,后续行业集中度提升更偏向于价格提升为主导,因为中国现在没有高速增长的人口红利,且主食产品及替代品的选择越来越多。公司前期提价均是小麦价格出现大幅增长,如果后续小麦仍有大幅上涨,公司不排除再次提价。

针对提价政策是否达到公司发展预期,《港湾商业观察》联系克明食品投资者关系部门后并未得到相关回复。

柏文喜表示,克明食品的主打产品是挂面,属于高频、低毛利、品牌忠诚度低的日常消耗性食品,这类食品的价格敏感型很强,因此如果单方面提价而并非行业普遍性提价的话,而且产品并无特别改变或者明显的差异化,则自然会对企业销量和业绩带来较大的风险。挂面消费市场相对比较稳定,价格弹性较低,单一品牌市场空间的扩张主要从品牌整合中获取而非主要依靠市场总量的增长。

经过两年毛利率下滑后,转战“猪周期”或许对克明食品而言,目前也许是业务调整的窗口期。2022年前三季度,克明食品实现营收35.80亿,同比增长16.24%;实现归母净利润1.28亿,同比增长68.50%。

事实上,克明食品近年一直强调发展中高端产品,然而公司销售额连年提升,毛利率连年下滑。

克明食品表示,公司持续投入研发资源,不断加强与高校和科研院所开展科研合作工作,研发了一系列差异化产品,如软弹面、高添加杂粮面、儿童面等。2022年前三季度,公司实现研发费用2401.80万;2019年-2021年,公司实现研发费用依次为2883.72万、2621.97万、2841.29万。

长周期来看,2019年-2021年,克明食品实现营收依次为30.34亿、39.58亿、43.27亿;实现归母净利润依次为2.07亿、2.93亿、6746.79万。

华西证券表示,全国24家挂面企业总产量从2010年的178.33万吨增长至2021年的419.92万吨,年度复合增长率为8.10%;销售额从2010年的62.69亿元增长至2021年的192.21亿元,年度复合增长率为10.72%。在经历了高速发展的黄金时期后,近年来发展增速放缓,行业正面临着生产力过剩和产业价值提升的共性问题。

挂面市占额第二的挂面巨头,一头扎入生猪行列,和老本行关联不大的跨界联合后续将面临怎样的发展脉络,《港湾商业观察》将持续关注。(港湾财经出品)

责任编辑:韦子蓉

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)