懂酒谛

作者︱懂酒哥

2023年以来,中国移动市值迅速拉升,3月17日其市值达到2.16万亿,与贵州茅台市值仅差284.06亿元。贵州茅台在A股素有股王之称,其市值、股价、地位俯视整个市场。面对强有力的挑战对手,贵州茅台能否代表白酒板块,守住冠军宝座呢?

如今,中国移动快速崛起,双龙争霸在即。懂酒哥将对两家头部企业的成长能力、受众群体、盈利质量等多方面展开比较。

四年平均净利润3.33% 市场给予3倍以下PEG

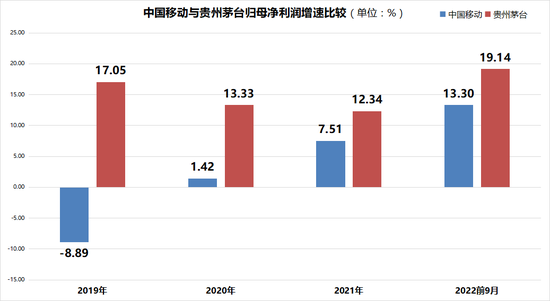

投资股票看的是公司未来成长性,归母净利润是成长维度中最重要指标之一。中国移动和贵州茅台都是两家巨无霸企业,去年前9月,移动实现归母净利985.32亿元,位居A股第8名,茅台实现归母净利444.00亿元,位居A股第17名。

归母净利规模比较来看,移动比茅台多出121.92%,移动经营规模更大。在规模基础上,懂酒哥再来分析利润增速。先看去年三季报,移动和茅台的归母净利增速分别为13.30%和19.14%,数值上是茅台更好,但考虑移动利润体量,实则13.30%的含金量更高。基于移动利润规模比茅台翻番,茅台利润增速也应较移动翻番,两者才可在增速上势均力敌。

虽然2022年三季报移动增速胜出,但从4年周期来看,移动增速还是逊于茅台。移动2019年以来平均净利增速为3.33%,2019年还净利下滑8.89%,说明经营不稳定。相较,茅台同期平均净利增速为15.47%,且无一年净利下滑,说明酒品抗周期属性更好。

图表:中国移动与贵州茅台归母净利润增速分析

来源:Choice、懂酒谛

说完移动和茅台的利润增速,就能以此展开估值指标的PEG和PE分析。移动所处电信运营行业,具备一定科技属性,但与芯片、人工智能等高精端科技相比还欠火候,市场就不会按照纯科技股给予估值。茅台所处白酒行业,不具备科技属性,但其在消费行业有较高护城河,所处行业现金流好、抗周期属性强、高毛利,基于这些优点,在消费行业享有较高估值。

通常,纯科技在3倍以上PEG,泛科技在2-3.5倍PEG区间,消费在1-2.5倍区间。就移动和茅台的上述分析,一为泛科技板块,一为消费板块的天花板,两者都以2.5倍PEG定价比较合适。移动4年平均3.33%的净利增速,对应PE为13.32倍,茅台4年平均15.47%的净利增速,对应PE为38.68倍。这两个数值也是移动和茅台的合理市盈率水平。

图表:中国移动与贵州茅台一年来市盈率变动趋势

来源:Choice、懂酒谛

就目前估值来说,移动15.1倍PE已超出13.32倍合理估值13.36%,而茅台37.6倍PE低于合理估值38.68倍。假若未来移动可以展现如2022年前9月超10%的净利增速,那么市场给出13.32倍估值就是低估,市值也理应水涨船高。假若移动未来复合净利增速在4%以下,那么也可通过其PE、PEG一定程度锁定市值上限。

移动近10亿用户数 茅台需要强化出海策略

消费用户群体和市场垄断度分析,是比较移动和茅台商业模式的重要方向。就用户规模来说,移动碾压性获胜。2022年,移动的移动用户数达到9.75亿,作为参照,国家统计局公布的数据显示,2022年末全国人口约为14.12亿人。数据分析看出,移动的用户数量占国内人口近70%。相比而言,茅台是国内高端白酒市占率第一的企业,但即便如此也无法达到像移动一样全国有近10亿用户体量。茅台旗下i茅台APP在2022年底用户数量3000万左右,基于这一数据,也可看出其与移动客户体量差距较大。

另外,就市场集中度来说,也是移动优势更为明显。国内电信行业呈现三足鼎立格局,除了移动9.75亿用户外,中国电信和中国联通的用户分别约有3.91亿和3.23亿,整个市场是完全垄断模型。白酒市场而言,有低端、中端、高端白酒市场,还有12种香型酒体,虽然高端和酱香型白酒是市场主旋律,但其市场规模只能说是寡头垄断。

两者比较看出,移动的市场集中度更高,属于闷声发大财的垄断生意。茅台在高端白酒行业话语权较大,但参与竞争群体数量远高过移动。未来,茅台如何再扩大用户群体数量也是公司面临的难题。懂酒哥看来,相较于国外市场对电信生意由国内厂商垄断,而对白酒企业没有国家限制这一现状,茅台做到用户数量可以和移动一较高下,茅台的出海战略刻不容缓。

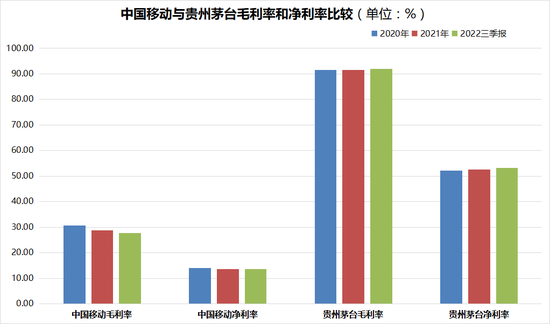

茅台毛利率和净利率 在A股绝对王者

再从毛利率和净利率比较两家公司的经营质量情况。多年来看,茅台毛利率稳定在A股企业排名前1%,净利率更是多年居全A股前10。若考虑400亿元归母净利润体量,茅台的高毛利、高净利不仅放眼A股,放眼全球也是没有几家企业可以匹敌的。

2020年以来,近3年平均毛利率为91.61%,平均净利率为52.60%。净利率是毛利率比值近60%,较高净利率背后是公司基本无研发费用支出,管理费用控制合理,不用像绝大多数企业在广告宣传推广上重金投入,进而加大销售费用。

相较而言,移动的近3年平均毛利率为29.04%,平均净利率为13.82%,净利率与毛利率比值低于50%。即便移动毛利率、净利率中高的毛利率,也都敌不过茅台毛利率、净利率中低的净利率,足以看出茅台的经营质量优异。移动较低的净利率,源于公司所处泛科技行业,每年研发费用占比较大,侵蚀公司整体利润。

图表:中国移动与贵州茅台一年来市盈率变动趋势

来源:Choice、懂酒谛

最后懂酒哥对移动和茅台做个总结,都是行业龙头,都是A股目前唯二两家市值突破20000亿元的大企业,两家公司都是国内核心资产。由于所处赛道不同,两家企业展现不同优势。从成长性和盈利质量来看,茅台优势明显,增速快过移动,稳定性更强,毛利率和净利率更是绝对领先。

但移动全国近10亿用户体量,行业完全垄断,这是茅台无法超越的,这一庞大用户群体之下,移动对客户营销挖掘的潜力巨大,未来营收、利润增长空间不可估量。商业模式中的用户数量和市场集中度投票给移动。

从这三个维度来看,茅台以2:1获胜。未来,两家企业市值上还必将有更激烈的战争,假若茅台的全球化进程超预期,其用户群体与黏性再升新台阶,那么股王的地位将更难以撼动。

责任编辑:梁斌 SF055

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)