新浪财经ESG评级中心提供包括资讯、报告、培训、咨询等在内的14项ESG服务,助力上市公司传播ESG理念,提升ESG可持续发展表现。点击查看【ESG评级中心服务手册】

文/ 邱慈观、赵圣

气候投资是一种针对性投资,针对气候变化相关问题提出资金解决方案。资金解决方案必然涉及金融工具的使用,而气候指数为其中之一。顾名思义,气候指数是一种指数型金融工具,投资目标与气候变化相关,如降低气候风险、把握气候机遇、符合碳中和路径等,以此吸引投资人。

如同其他投资工具,气候指数必须利用数据获取所需信息,以帮助投资人做出知情投资决定。在此,数据除须能提供投资风险与投资回报的信息外,还须能提供企业应对气候变化的信息,如企业的实际碳排放、潜在碳排放、气候风险管理、绿色收入、减排雄心、转型规划、转型路径的全球温控目标符合性等,以帮助投资人对投资标的进行合理评估。

这类“气候金融数据”,虽为气候投资决定的必要工具,但因数据才出现几年,专业知识门槛又高,相关讨论非常少见。事实上,气候金融数据的底层数据源于企业,如企业的可持续发展报告。数据业者和资产管理业者(包含指数、基金等公司)会在企业披露上加工,进行必要的度量管理、统计处理、建模推导、数字估算等,以汇整形成数据集,或对外出售,或内部自用。

与传统的股价、波动率等数据相比,气候金融数据的非标性质特别突出,从而面临多方挑战。其中,底层披露视角不同、数据所涉维度繁多、加工处理方法分歧等是最明显的挑战。此外,这些数据涉及概念诠释和行动评判,其中必然有视角、理念等主观立场存在,从而形成各方数据差异。这些挑战造成气候金融数据在投资应用上的难点,如不及时优化解决方案,则可能阻碍投资,致使气候指数帮助募集碳中和所需资金的原初目标难以达成。

迄今各界对气候信息的探讨主要停留在企业披露层面,很少触及气候金融的数据问题及其具体应用。作者在研究气候指数和相关数据时,发现各方探讨有限,故特从气候金融数据的挑战出发,揭开其神秘面纱。作者更以气候指数作为切入口,分析数据业者提出的气候金融数据解决方案及其相关应用,以期能提高社会关注,共同努力为国内开发优质的气候金融数据库。

一、挑战一:底层披露视角不同

气候金融数据面临的第一个挑战,关乎底层披露视角。当有些披露视角全面,有些不全面时,数据业者和资产管理业者就须帮助补全视角,加入欠缺的必要数据点。

具体而言,气候金融数据是基于企业气候行动的相关披露,而这些披露通常来自企业定期发布的可持续发展报告、气候报告、年度报告等。近两、三年来,国际上的可持续发展披露准则虽有趋同态势,但国际报告倡议组织(GRI)、气候相关财务信息披露工作组(TCFD)、国际可持续发展准则理事会(ISSB)、欧洲财务报告咨询组(EFRAG)等主流可持续发展披露准则制订组织之间,在某些根本理念上终究存在着一些分歧。分歧背后有深层原因,与披露准则背后的机构背景、政治立场和文化价值观等复杂因素有关。

在这些分歧里,“重要性”(materiality)是其中之一,直接关系到哪些财务信息或可持续发展信息应当纳入报告范围。在此,几大主流披露准则的视角不同,诠释不同,从而披露要求不同。企业依不同要求做出相应披露,导致提供的信息有所差异。

具体而言,气候变化的“重要性”可从两个视角来看。第一个视角是从股东层面来看气候变化的重要性,考虑重点为气候变化对企业带来的风险与机遇,以及对股东价值带来的影响。这个视角采取“由外到内”的立场,强调来自外部的气候变化问题对企业内部财务价值产生的影响,凸显具有“财务重要性”(financial materiality)的议题。第二个视角是从企业的利益相关方层面来看气候变化的重要性,考虑重点为企业的生产经营活动对外部的经济、社会和环境带来的影响。这个视角采取“由内到外”的立场,强调来自内部的企业经营活动对外部气候变化产生的影响,凸显具有 “影响重要性”(impact materiality)的议题。

气候金融数据的底层数据来自企业的气候信息披露,而其背后可持续发展披露准则所依循的“重要性”原则不同。有关于此,TCFD和ISSB依循“财务重要性”原则,GRI依循“影响重要性”原则,而欧盟可持续披露准则(ESRS)依循“双重重要性”原则,同时兼顾“财务重要性”和“影响重要性”(TCFD,2017;EFRAG,2022a;GRI,2022;IFRS,2023)。

真实世界里,在一些情况下,两种重要性中可能只有一种存在,但在另一些情况下,两种重要性可能同时存在且相互作用。这无疑表示,当气候变化只具有财务重要性时,TCFD或许是合适的披露准则,但当气候变化同时具有财务重要性和影响重要性时,依据TCFD框架下的披露显然并不全面,反之,依据ESRS框架进行的披露会反映更全面的信息。

具体而言,当论及气候变化时,“财务重要性”主要体现在气候变化对企业造成的各类成本、资产损失或减值、营收或利润增减等。有关于此,TCFD给出各类财务影响的样例,并建议企业将涉及“财务重要性”的信息分为“风险”或“机遇”,以使投资者更明确其内涵(TCFD,2017)。相比之下,“影响重要性”主要体现企业直接或间接作用于气候变化的结果,譬如企业的碳排放、化石燃料储备、减排目标设定情况等。有关于此,ESRS要求企业披露24个气候变化项目,包括气候相关财务信息、气候目标设定、碳排放情况等,同时更要求企业披露自身转型路径与全球控温目标的符合性,以反映其气候行动的有效性(EFRAG,2022b)。

由此可见,当企业依据不同的可持续发展披露准则时,其气候相关披露的视角与内容会有所差异,而这种底层信息差异会对气候金融数据产生影响。特别是,当底层数据被进一步提炼为金融数据时,数据业者就必须扩大“单一重要性”视角,添加由该视角看问题时所欠缺的数据点,以形成比较完整的气候金融数据集。

二、挑战二:数据所涉维度繁多

气候金融数据面临的第二个挑战,和数据所涉维度繁多有关。当每个维度都包括多个数据点,而各数据点都涉及测算和评估时,如何构建合适模型并导出合理数字即是必须思考的问题。

现以气候金融数据的“重要性”和“时间”两个维度为例,说明其中所涉数据点。这两个维度下的数据是气候投资所不可或缺,当气候投资考虑长远的控温目标时,数据也需跨越不同的时间周期,以体现在不同时点下投资组合碳排放表现与控温目标的符合程度。

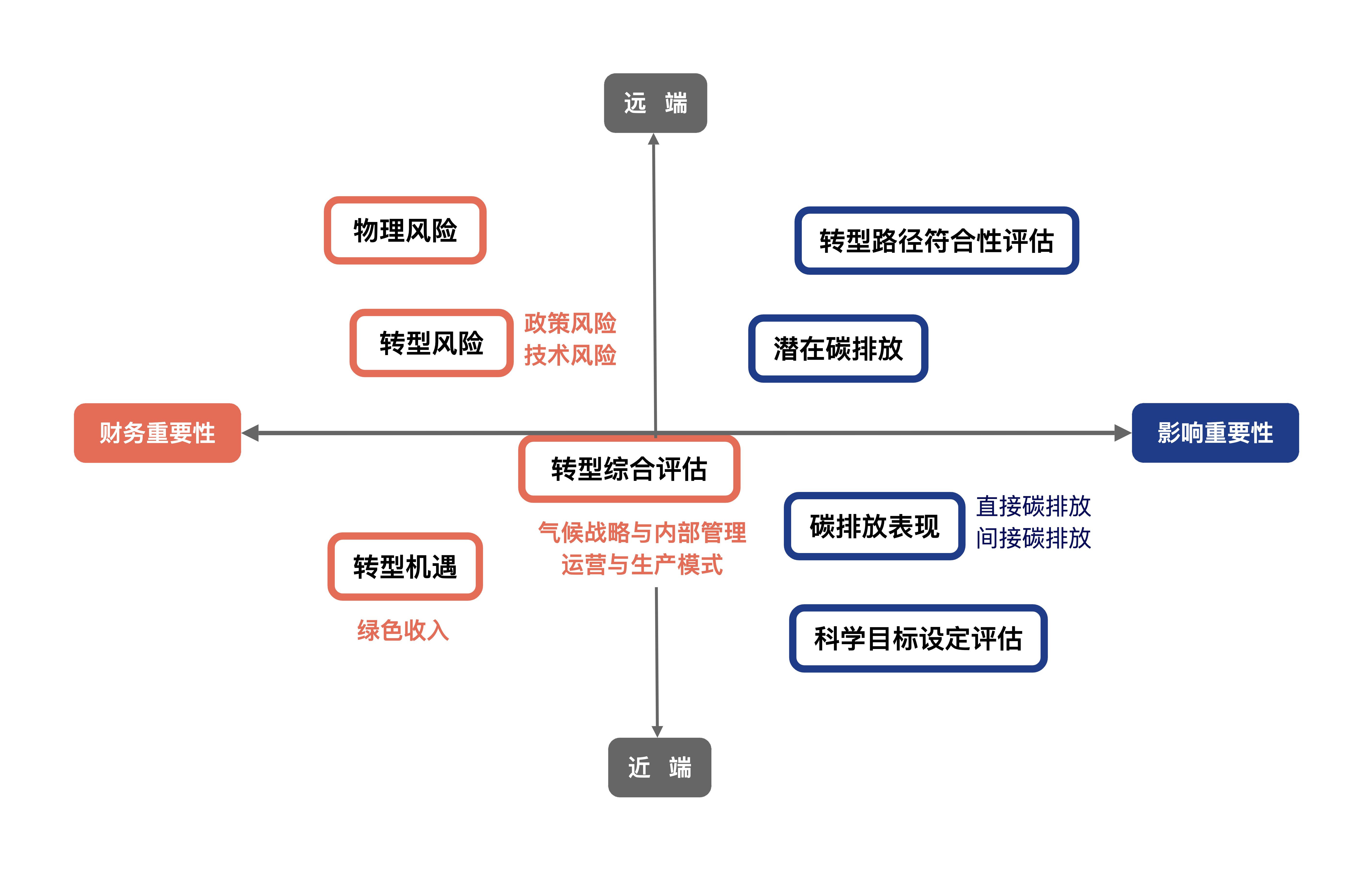

从市场上现有的气候金融数据集看,一个完整的数据集会围绕着“重要性”和“时间”两个维度提供多个数据点。为了进一步解析,作者基于TCFD、ESRS等主流披露准则,将反映“重要性”与“时间”概念的数据点归纳于图1。在这个二维分布图里,位于一、四象限的数据点反映横跨时间的影响重要性,位于二、三象限的数据点反映横跨时间的财务重要性。

具体而言,在一、四象限的数据点除了企业的减排目标设定及实际碳排放外,还有企业的潜在碳排放、转型路径的全球温控目标符合性等,而相关数据点都涉及测算和评估。这些数据可帮助投资人了解企业未来的气候贡献程度,因而在投资前被用于设定投资组合的可持续发展目标及关键绩效指标,在期中评估及投后管理时被用于回测组合的排放表现及前景展望。

图 1:气候金融数据点分布

图 1:气候金融数据点分布位于二、三象限的数据点反映气候变化对企业财务的影响,能帮助投资者掌握气候变化带来的机遇和风险。其中,“机遇”主要关乎企业对气候转型时机的掌握,可通过“绿色收入”“转型资本支出”等指标转化为财务数据。“风险”分为转型风险与物理风险两类,可通过“成本”“资产减值”等数字与财务状况关联,包括政策监管变化导致的额外成本支出、技术迭代造成的营收降低、极端气候对固定资产、生产销售造成的影响等。

图1针对各数据点赋予明确定位,这样做虽然颇有启发性,但对具有跨象限性质的数据点不免会产生误导,而这类气候金融数据点偏偏为数不少。例如,企业的气候战略与内部治理、运营生产模式等环节相关的量化评估数据,既反映企业对气候风险与机遇的综合把握,又反映企业经营及产品对外部的影响,从而同时兼具财务和影响两种重要性。

由此可知,不同位置的数据点对应的涵义不同,可被用于不同的投资目标。当投资人以财务回报为主要目标时,会侧重使用二、三象限的数据;当投资人以气候绩效为主要目标时,会侧重使用一、四象限的数据。不过,各种气候投资的目标和投资人的关注虽会有所不同,但数据业者通常会针对可想见的所有目标和关注提供相应数据。这无疑表示,当气候金融数据所围绕的维度超过“重要性”和“时间”两个维度时,相应的数据点也随之增加,如何以合适方式导出数据并赋予合理诠释,则是气候金融数据业者面对的另一个挑战。

三、挑战三:加工处理方法分歧

气候金融数据面临的第三个挑战,和数据的加工处理方法分歧有关。基础数据来自企业披露,但底层披露在可得性、可比性、可靠性等方面均有所不足,故数据业者必须在其上进行加工、测算和评估。然而,各方对气候信息的量化、未来数据的预测、缺失数据的填补、测算方法的标准化等会采用不同的方法,因而产生了分歧挑战。

在气候信息的量化方面,当企业的气候信息以文字形式披露时,须被转化为定量数据,才能被进一步使用。具体而言,当企业披露其气候战略、内部治理体系、运营模式、气候目标设定、气候雄心等信息时,其中通常没有可比数据。面对这种情况,数据业者必须通过自建模型来进行量化评估,但评估模型因组织而异,评估结果也未必公开说明。因此,相关方案虽能解决定性数据的量化评估问题,但外人却难以判断其合理性。

在未来数据的预测方面,在投资组合考虑气候变化的远期效应时,须在当前时点的基础上以科学方法预测未来。例如,气候变化对企业未来现金流的影响会反映于政策监管、技术迭代、资产搁浅等多方面,因而数据业者须先对各种气候情境建立假设模型,其后才能展开定量评估。又例如,在评估投资组合的气候目标符合性时,数据业者除了需要企业目前的排放数据外,还需要企业转型路径的全球温控目标符合性评估数据(GFANZ,2022)。实际运作时,数据业者会先选取一些具有科学方法论的工具,再依据自建预测模型进行评估。常被使用的有转型路径倡议(Transition Pathway Initiative,TPI)和科学碳目标倡议(Science Based Targets initiative,SBTi)的目标设定工具、国家的碳预算工具等,但它们的专业性相当高,如何选取适配工具本身就是一项挑战,遑论如何将其融入投资决策。

在缺失数据的填补方面,由于气候披露尚未全面纳入强制性披露范围,故不仅披露率低落,且质量参差不齐。面对数据缺失问题,业者需要展开数据填补工作,使气候数据具有連貫性及橫向可比性。在此,企业的范围三碳排放数据是一个明显例子。资产管理业者路博迈公司就表明,明晟全球可投资市场指数成分股中的63%未披露范围三排放,而空白须由资产管理业者通过估算模型来填补(NB,2023)。但估算结果无法被立即证实,只能在事后验证,从而存在数据与现实之间的偏差,而这种偏差最终更造成资金投向的偏差。

经过多方探索,数据业者对以上三个难点已建立了比较一致的看法,包括对定性信息采取打分赋值、对远期数据采取建模评估,以及对缺失数据采取估算填补。这些方法均以数据自有特征为基础,因而只有在厘清相关数据的内涵后,才能明确其度量对策。不过,业者在数据处理上各有其方法体系,同时也形成数据加工测算上的第四个难点:业者各自选择测算方法,至今尚未发展出标准化实践。

四、数据应用:以气候指数为例

在市场上出现的多种气候投资工具中,气候指数的开发较早,至今已历经几代演变。各代指数面对不同的法规要求,有不同的投资目标,使用不同的选股策略,从而也有不同的数据需求。富时罗素、标普道琼斯、明晟等知名指数公司都针对各代气候指数启动其独有版本,而追踪它们的气候指数型基金之资产管理规模更以惊人速度成长。依据统计,从2019年初到2023年底,气候指数型基金的资产管理规模成长率高达420%。

虽然各指数公司都面对相同的气候金融数据挑战,都会进行必要的加工处理,但明晟是其中较为特殊的一家,它同时身兼数据商和指数开发商,而且推出的气候指数产品非常全面。因此,作者在明晟气候指数中选取了三种代表性指数,以解析气候金融数据在投资中的应用。

这三种指数分别代表明晟气候指数里的三代,其中的低碳领袖指数于2014年启动,巴黎协定暨气候转型(Paris-Aligned and Climate Transition,PACT)基准指数中的气候变化指数和巴黎协定指数分別于2019年和2021年启动,而气候行动指数于2022年启动。

这三代气候指数的投资目标不同,数据需求亦有所不同。具体而言,低碳领袖指数以降低投资组合的碳排放敞口为目标,故其数据点须能反映企业的碳排放表现(MSCI,2024a)。相比之下,气候行动指数以企业的气候风险管理及气候影响管理为目标,因而需要能反映相关管理的综合评估模型数据点,以及能体现企业碳排放表现、潜在碳排放、气候目标设定等方面的数据点(MSCI,2023)。

PACT指数最为特殊,«欧盟基准条例»为其界定了最低编制要求,强调影响重要性而非财务重要性,从而产生相应的数据需求(EU,2020)。当然,指数公司往往会在法规要求之上,再额外加上能反映财务重要性的数据数作为优化补充。有关于此,明晟的PACT指数就添加了优化补充,纳入多个涉及影响重要性和财务重要性的数据点,前者包括基于企业价值的碳排放强度、潜在碳排放强度、隐含升温幅度模型测算值等,后者包括清洁技术收入、低碳转型得分、物理风险与转型风险的风险价值(VaR)模型测算值等(MSCI,2024b,2024c)。从指数公司立场看,使用额外的数据点可以提高竞争优势,既可改善权重调整的结果,又可经由指数丰富的应用场景来增加其市场吸引力。

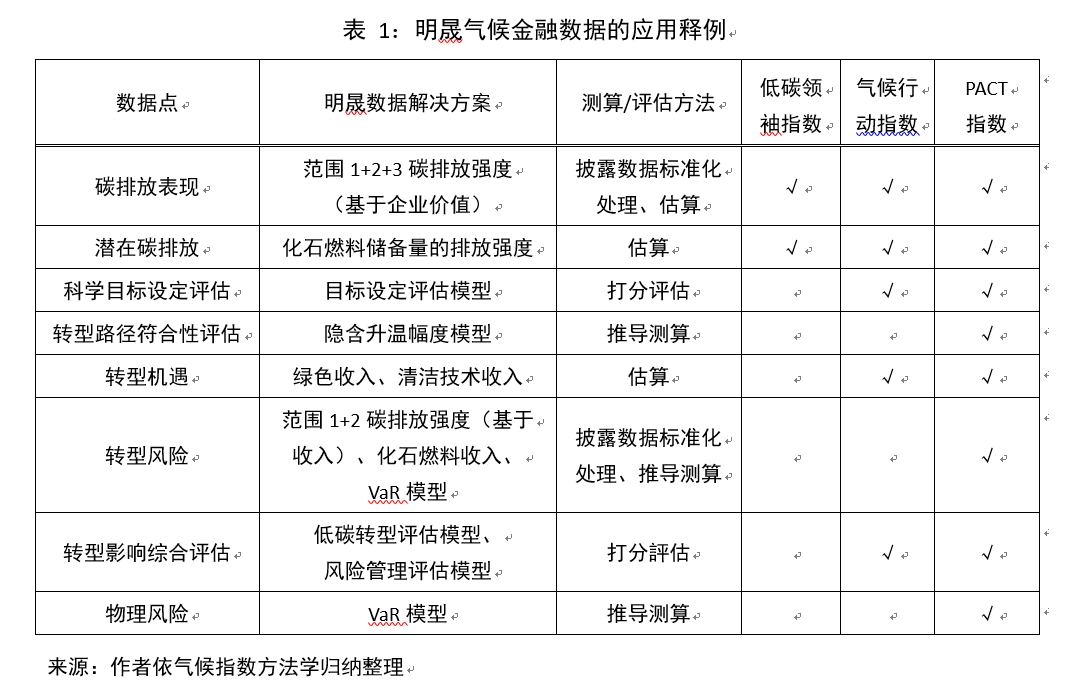

作者将相关信息汇整于表1。表中前三列分别是数据点、明晟数据解决方案和测算方法,数据点可对应图1,明晟数据解决方案有碳排放强度、隐含升温幅度模型、绿色收入、VaR模型等,而测算方法有打分评估、推导测算等。从第三列的说明可以看出,几乎所有数据都经过加工处理,反映在“推导测算”“估算”等字眼上。以企业的经营碳排放(范围1+2)数据为例,底层数据固然来自企业披露,但当将不同部门企业横向对比时,必须对原始数据进行标准化处理,转化为“碳排放强度”数据。计算强度时,明晟使用的分母是企业价值,但其他数据业者可能采用不同方法。

值得注意的是,表1中除了企业的经营碳排放数据外,其余的气候金融数据点几乎都由明晟估算或模型推导。具体而言,涉及估算的数据有企业价值链碳排放、潜在碳排放和绿色收入等,而背后各有其原因。对于企业价值链碳排放,估算理由和欠缺披露数据有关。对于潜在碳排放和绿色收入,总量披露数据可能存在,但估算理由和识别企业化石燃料储备量和指认企业绿色业务范畴有关,而前者是潜在碳排放的来源,后者是绿色收入的来源。涉及建模的数据包括气候目标设定评估、转型路径符合性评估、转型风险、物理风险及转型影响的综合评估等。这些评估的底层数据来自企业,一般通过文字披露和概括性指标来表明对未来的预测,而数据业者需要通过科学模型来将定性信息转化为定量数字。

表1后三列是明晟的三种气候指数,以及其所对应的数据需求。如表所示,三种指数的数据需求依其投资目标而有所不同。值得注意的是,气候行动指数与PACT指数有类似之处,两者都强调影响重要性与财务重要性,故仅从指数目标看可能难以区分两者。但通过数据应用的对比,两者差异就浮出台面。特别是,在欧盟气候基准条例的要求下,PACT指数面对多项约束条件,但当难以同时满足所有条件时,指数只实现了“纸上脱碳”,而非真实世界里的有机脱碳(邱慈观,2024)。鉴于纸上脱碳之讥,新生代的气候行动指数放松了部分约束条件,同时也弱化了对企业年度碳减排率的硬性要求。另外,气候行动指数在气候风险测度上以加权打分模型取代原先的VaR模型,这无疑弱化了对财务损失的具体预测,转而强调企业主动管理的重要性。明晟通过不同的数据点和不同的数据测度方法,形成两个各有侧重的指数:气候行动指数更重视企业的行动与积极贡献,而PACT指数更重视控温目标的达成度和企业转型路径的符合性。

五、结论与展望

以上对于气候金融数据的底层数据来源、基于底层数据进行加工处理时的挑战、各代气候指数需要的数据点、市场上存在的数据解决方案及其应用等议题,展开深入解析。

特别是,作者以明晟为例,利用国际上的三代气候指数,解析该公司的气候金融数据解决方案。至此并未论及国内的气候指数及数据问题,那么,国内发展如何? 面临哪些挑战?

事实上,在碳中和目标的宏观框架下,这几年国内市场出现了不少气候指数,如中证上海环交所的碳中和指数、中证沪深300碳中和指数、中证碳中和60指数、东方证券碳中和指数等,但其编制方法比较初阶,透明度比较低,追踪规模也极为有限。

具体而言,迄今为止,在国内众多以“碳中和”为名的股权指数中,“中证上海环交所碳中和指数”是唯一有基金追踪的。该指数于2022年7月推出,前后共有8只ETF公募基金追踪。在编制方法上,它从备选池中选出100只成分股,其中66只为深度低碳股,34只为高碳减排股。不过,选出这些成份股前,该指数必然面对数据问题,但从说明文件看,它虽以“碳中和”为名,但并未展开科学目标设定、转型路径符合性等碳中和相关评估,也并未使用这方面数据。换言之,该碳中和指数类似于表1中的“低碳领袖指数”,主要使用碳排放数据来选股,而并未使用更进阶的气候金融数据。

从方法说明看,“中证上海环交所的碳中和指数”的编制透明度虽未尽人意,但已是个中翘楚,远比国内其他碳中和指数要高。国内其他的碳中和指数基本上也只使用碳排放数据来选股,但对编制方法、底层资产和权重配置等方面的说明过于粗略,从而产生可信度疑虑。这种疑虑极可能阻碍了指数产品的后续应用和追踪,使得国内碳中和指数的“虚有其表”,推出的数目不少,但缺乏追踪基金。从这个现象看,如果国内的气候指数不积极改善问题,则将难以帮助募集落实碳中和目标的资金。

总结而言,基于上述讨论,本文从数据供应方和数据使用者角度,提出几点建议。

第一点建议针对研究发展,关乎探讨造成气候金融数据分歧的原因、现况及后果。如前文所言,气候金融数据分歧是一个存在事实,但至今很少有专文研究。对比之下,同样存在着重大分歧的ESG评级数据,却有大量研究专文,其中有些探讨造成分歧的原因(如:Chatterji等,2016),有些探讨分歧现况(如:Berg等,2022),有些探讨分歧造成的后果(如:Brandon等,2021)。虽然ESG评级的发展时间远比气候金融数据要久,但数据分歧是两者的共同特征,也是必须面对的问题。因此,针对气候金融的数据分歧展开深入研究,不只必要,更可引起社会重视这个新兴数据领域,从而集思广义共同思考推进之道。

第二点建议针对国际发展,关乎气候金融数据大平台的建立。至今各大数据业者俱已针对气候指数所需的数据点提出相应解决方案,以成功掌握市场契机。但对于同一数据点,各数据业者可能看法不同,取得数据的口径不同,方法不同,计算逻辑也不同,从而提高了数据使用者的学习门槛和使用门槛。因此,倘能建立一个集中式的数据大平台,将各方数据汇整并进行适当比较,则可嘉惠使用方。至于由谁来建构平台,数据业者本身显然并不合适,因而这工作可由中立的第三方来承担,其中包括气候金融生态系统中的各种倡议组织。

第三点建议针对国内的气候指数,关乎优化编制方法、增加透明度及扩大追踪规模。事实上,前面对国内气候指数的讨论已表明,这些问题的根源和和底层披露薄弱脱不了关系。特别是,相较于欧美甚至中国香港,国内企业的气候披露质量更粗陋,披露意识更薄弱,监管也更松弛。因此,加强企业的披露能力和政府的监管力道是刻不容缓的工作,其中包括制订合理的监管政策并配套的激励约束机制、政府牵头举办能提高企业气候披露意识的论坛、授权合格组织对企业进行专业的气候披露培训,以及推出更全面的气候披露核查暨鉴证制度等。

与发展历史悠久的财务披露相比,气候披露才出现几年,背后虽有披露准则存在,但其具象性远比财务披露准则要低,几套准则之间存在着根本分歧,相关概念更有待梳理和诠释。在企业披露的基础上,气候金融数据展开必要的度量、建模、估算和推导等加工流程,但其中明显有着不透明、不一致、不合理之处,有待进一步改善。不过,值得庆幸的是,对于气候金融数据相关的加工流程,数据和资产管理等业者已经站上学习曲线,并在相互观摩中学习,积极探索问题并优化解决方案。数据征程任重道远,披荆斩棘更赖弘毅诸士共同努力。

参考文献

- 邱慈观. 气候指数:从纸上谈兵到夯实推进 [J]. 香港国际金融评论,2024(1):85-89.

- Berg F, Koebel J, Rigobon R. Aggregate confusion: The divergence of ESG ratings [J]. Review of Finance, 2022, 26(6), 1315-1344.

- Chatterji A, Durand R, Levine D, Touboul S. Do ratings of firms converge? Implications for managers, investors and strategy researchers [J]. Strategic Management Journal, 2016, 37(8), 1597-1614.

- EFRAG(2022a). European Sustainability Reporting Guidelines 1: Double materiality conceptual guideline for standard-setting [R]. ESRG 1 Double materiality conceptual guideline for standard-setting Working paper, 2022.

- EFRAG(2022b). Draft European Sustainability Reporting Standards, ESRS E1 Climate Change [S]. 2022.

- EU. COMMISSION DELEGATED REGULATION(EU)2020/1818 as regards the minimum standards for EU Climate Transition Benchmarks and Paris-Aligned Benchmarks [S]. 2020.

- Glasgow Financial Alliance for Net Zero(GFANZ). Measuring portfolio alignment: Driving enhancement, convergence, and adoption [R]. Singapore, 2022.

- Global Reporting Initiative(GRI). The materiality madness: Why definitions matter [R]. The GRI Perspective: Issues 3, 22 January 2022. Amsterdam, 2022.

- IFRS. IFRS S2 IFRS Sustainability Disclosure Standard: Climate-related Disclosures [S]. London: IFRS Foundation, 2023.

- MSCI. MSCI Climate Action Indexes methodology [R]. New York, 2023.

- MSCI(2024a). MSCI Global Low Carbon Leaders Indexes methodology [R]. New York, 2024.

- MSCI(2024b). MSCI Climate Change Index methodology [R]. New York, 2024.

- MSCI(2024c). MSCI Climate Paris-Aligned Indexes methodology [R]. New York, 2024.

- Neuberger & Berman. Net-zero alignment: Beyond the numbers [R]. New York, 2023.

- Brandon J, Krueger P, Schmidt S. ESG ratings disagreement and stock returns [J]. Financial Analyst Journal, 2021, 77(4), 104-127.

- Task Force on Climate Related Financial Disclosures(TCFD). Recommendations of the Task Force on Climate Related Financial Disclosures [R]. Switzerland, 2017.

(邱慈观是美国宾夕法尼亚大学沃顿商学院金融学博士,目前为上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任,赵圣是可持续金融专项基金研究员)

新浪财经ESG评级中心简介

新浪财经ESG评级中心是业内首个中文ESG专业资讯和评级聚合平台,致力于宣传和推广可持续发展,责任投资,与ESG(环境、社会和公司治理)价值理念,传播ESG的企业实践行动和榜样力量,推动中国ESG事业的发展,促进中国ESG评估标准的建立和企业评级的提升。

依托ESG评级中心,新浪财经发布多只ESG创新指数,为关注企业ESG表现的投资者提供更多选择。同时,新浪财经成立中国ESG领导者组织论坛,携手中国ESG领导企业和合作伙伴,通过环境、社会和公司治理理念,推动建立适合中国时代特征的ESG评价标准体系,促进中国资产管理行业ESG投资发展。

责任编辑:蒋露瑶

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)