(长安期货 刘琳)

行情回顾:

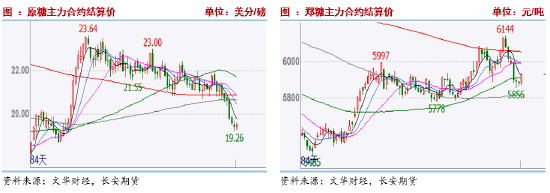

12月中上旬以来,国内外糖价呈现下跌行情。其中原糖跌势较前期加剧,文华财经加权指数得破20美分的整数关口,最低触及18.41美分,跌幅达到7.95%,下跌原因或在一下两个方面,一是11月下半月,巴西中南部地区产糖108.4万吨,同比降幅23.06%,但高于市场预期,二是印度本年度出口预期增加。国内白糖(6128, -19.00, -0.31%)期货市场止涨回落,文华财经加权指数由高点6151最低触及5863,跌幅达到4.7%,白糖期货主力SR2505合约由6152跌至5878,跌幅约4.5%。白糖下跌一方面因前期进口糖浆政策初步落地,利多阶段性兑现,另一方面由于国内压榨进度偏快,供应压力或逐步显现。

- 巴西压榨尾声产量波动幅度有限,出口维持同比增加态势

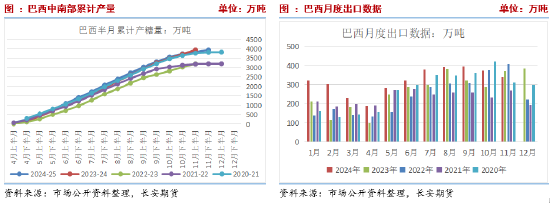

巴西中南部榨季进入最后阶段,集中压榨期过去之后,供应压力逐步降低。2024年11月下半月,巴西中南部地区产糖108.4万吨,由于干旱影响半月产量同比降幅达到23.06%,但产量绝对数量高于市场预期,带来暂时的利空压力。截至11月下半月巴西中南部累计产糖3936.1万吨,较去年同期的4088.2万吨减少152.1万吨,同比降幅达3.72%。本榨季市场预期该国总产量预计仍为3900-4000万吨左右,也低于前期市场预期。出口方面,2024-25榨季4至11月该国累计出口2669万吨,上榨季同期出口2287万吨,同比增加14.3%。12月前两周出口同比增加28.25万吨,增幅32.09%,仍保持同比增加态势或暗示该国供应压力不减。库存端,巴西糖业协会Unica修正2023-24榨季库存,由430万吨下调至190万吨,减少240万吨。2024-25榨季产量不及预期叠加快速出口,市场预计主产区中南部2025年3月底的库存仅100万吨,将创历史低位,而依赖巴西出口的国际贸易流偏紧张将长期支撑原糖。

- 印度逐步迎来集中供应期,传闻本榨季将有食糖出口

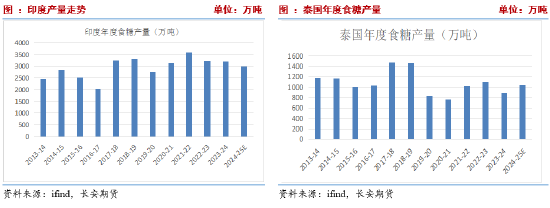

印度全国合作糖厂联合会(NFCSF)发布数据,2024-25榨季截至12月15日,共有472家糖厂生产食糖,较去年同期减少29家,入榨甘蔗7192.4万吨,较去年同期的8509.2万吨减少1316.8万吨,降幅15.48%,产糖608.5万吨,较去年同期的742万吨减少133.5万吨,降幅18%。由于马邦和卡邦开榨时间推迟,导致压榨进度同比偏慢,产量数据同比降低。不过,当前压榨能力正在快速提升,集中供应压力逐步凸显。产量方面,NFCSF预计本榨季印度食糖产量将达到2800万吨,略低于消费量2960万吨。与此同时,印度糖业协会ISMA预估为3390万吨,较上榨季持平略低,但考虑本榨季乙醇分流预计为400万吨,最终食糖产量或同比降低210万吨至2990万吨。以此计算,该国可出口数量预期不高,大概率延续零出口政策。但印度一位行业重要机构的负责人近日表示,由于国内供应前景改善,且本地糖价呈现下降趋势,印度糖厂在这个榨季可以轻松出口多达200万吨糖,该消息或在情绪上施压原汤价格,未来需要跟踪出口情况。

- 泰国增产预期未改,出口或存在增量

泰国方面,截至12月15日,累计压榨甘蔗447万吨,同比增加87%,累计产糖34.92万吨,同比增加142%。泰国产量预期以增加为主,当前逐步进入压榨期,供应压力逐步显现。泰国甘蔗糖业委员会办公室主任预计2024-25榨季的食糖产量将达到1039万吨,同比增长18%。出口或随着产量增加而增加,市场预计在该国消费维持在250万吨左右的背景下,约有700-800万吨的出口空间,出口量同比较前期增加100-200万吨。考虑该国出口较为平稳,出口增量细分到每月仅有不到二十万吨,预计对全球食糖供应与糖价影响有限。

- 全球糖价维持back结构,阶段性供应偏紧支撑糖价

目前,机构对2024-25榨季供需格局看法不一。其中StoneX预计全球过剩214万吨,ISO将2024-25榨季全球食糖供应短缺预估从之前的358万吨下调至251万吨。但从原糖期限结构来看,当前属于back结构,意味着近强远弱。一方面源于巴西退出压榨高峰期且市场预期本年度后期该国出口或有缩量、库存低位等因素,将阶段性支撑糖价,另一方面在于印度与泰国将逐步进入集中供应期,且近期印度传闻将会出口100-200万吨食糖,泰国因产量增加而出口增加,将施压糖价。

- 国内迎来季节性供应期,但干旱引导产量不及预期

我国甜菜糖生产进度过半,甘蔗糖生产提前,全国食糖产销进度快于上年同期。截至2024年11月底,全国累计产糖137万吨,同比增48万吨;累计销糖61万吨,同比增29万吨。全国以增产预期为主。其中中国糖业协会预期全国产量维持在1100万吨。整体来看,当前压榨提速,国产糖逐步集中供应,将施压糖价,并使增产预期逐步走向落地方向。

不过,天气持续干旱,影响甘蔗生长与单产,糖厂预计本年度甘蔗入榨量较10月末首次估下降5%以上,单产同比上榨季或降低10%左右。机构将广西总榨蔗量预估值下调300~400万吨至5250~5300万吨,将产糖量下调13-15万吨至670-680万吨,同比增幅降至50-60万吨。若后期蔗区仍无有效降雨,甘蔗入榨量将进一步下调。国内首要产区广西产量增幅不及预期,或使全国产量存在下调的可能,进而拉扯糖价回归的进度,并短期给予糖价支撑。

- 进口政策初步落地,近期利好阶段性兑现

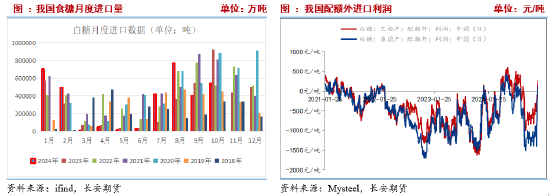

12月10日海关总署食安局关于暂停泰国糖类企业部分产品输华的函,表明在完成评估审查、确认风险消除之前,暂停接受泰方新的关于此类产品的在华注册申请,暂停接受泰方已在华注册企业自2024年12月10日起启运的此类产品进口申报。这表明国内对于糖浆等白糖替代品的限制性措施初步落地,在调查结果出来前,对于国内糖价存在利多支撑,并带动糖价上涨至今年6月以来的高点6144,郑糖主力重心也从5800-6000上升至6000-6150。但随着消息发酵,利多有所兑现,盘面或难以达到前期高点6144。

后续继续关注完成评估审查后的政策落实。

- 进口成本随原糖降低而降低,价差走强反套逻辑增强

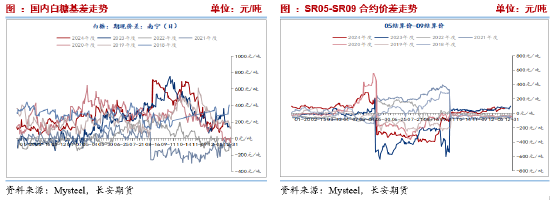

进口成本来看,当下原糖3月合约结算价19.51美分,折算进口成本(不含损耗)约在6477,远月7月、10月合约结算价分别为17.60、17.56,折算成进口成本(不含损耗)约在5936、5924。国内加工糖福建糖业价格维持在6520附近,与远月原糖合约进口成本仍存有一定的优势价差,并有助于吸引糖厂点价进口,并带动国内糖价震荡偏强,对应的远月或将因进口而承压。基差方面,现货压榨进度偏快,近期价格偏弱运行,整体而言基差持续走弱,南宁基差于12月10日左右达到低点75。12月中旬开始基差阶段性反弹至188附近,但整体维持低位。截至12月18日郑商所仓单+有效预报数量11838张,较去年同期增加3097张,涨幅为35.43%。后续糖价上涨套保单入场概率较大,或施压期价。价差方面,维持近强远弱的back结构不变,但5-9价差近期震荡偏强,达到71附近高位,且处于近年次高位置,有助于5-9反套结构入场。

- 总结

综合来看,连续回调后,在巴西库存低位以及印度压榨进度偏慢背景下,原糖仍存支撑,价格短期内或维持区间震荡,关注19美分附近支撑力度及北半球主产国出口政策变化。后续来看,印度、泰国压榨逐步进入高峰期,供应压力或逐步显现,且当前原糖维持近强远弱的back结构,或暗示远月供应压力犹在、近月偏强的格局短期将会维持。郑糖方面,目前逻辑或在于国内集中供应阶段,而进口替代品限制性政策落地后,利多有兑现,短期上方压力犹存。但是,在原糖下跌后远月进口成本降低或促进点价进口并提振近月合约,与此同时,广西干旱对于全国产量扰动犹在。郑糖后期或陷入震荡行情,区间参考5800-6100。中长期,随着集中供应以及套保单入场,糖价或偏弱运行为主。

仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

责任编辑:李铁民

热门推荐

江西南昌西湖区详细通报李某雪情况 收起江西南昌西湖区详细通报李某雪情况

- 2025年01月11日

- 01:11

- APP专享

- 广西台新闻910

6,540

6,540

人民日报:对编造、传播股市谣言坚决说不

- 2025年01月10日

- 07:41

- APP专享

- 广西台新闻910

- 4,313

央视新闻:谁对中国公民犯罪谁必将被严打

- 2025年01月11日

- 00:08

- APP专享

- vsta

- 3,389

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 09:47:48

据浙江省纪委监委消息,浙江省委金融办原副主任、省委金融工委原委员、省地方金融监管局原副局长潘广恩涉嫌严重违纪违法,主动投案,目前正接受浙江省纪委监委纪律审查和监察调查。 -

趋势领涨今天 07:25:35

【中金宏观:预计降准降息会继续 但节奏可能视多个因素而定】中金宏观研究报告指出,1月10日,中国人民银行发布公告,2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。中金认为人民银行暂停国债买卖的原因是对当前市场定价潜在风险的担心。一方面,长期国债收益率已经接近历史经验走廊的下方,投资性价比下降;另一方面市场对“适度宽松”的货币政策计入了不少的降息预期,已经有一定前置。展望未来,中金认为降准降息会继续,但节奏可能视多个因素而定。要降低实际利率,一方面需要降低名义利率,但另一方面也要提升通胀预期。在私人信贷需求仍然偏弱的背景下,提振需求和物价较大程度上取决于财政扩张的力度与节奏。此外,在风险溢价偏高的情况下,央行在发挥宏观审慎与金融稳定功能,维护金融市场稳定方面的努力也值得关注,而不只是关注调节无风险利率方面的操作。 -

趋势领涨今天 03:07:17

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 03:06:55

工业和信息化部副部长辛国斌1月10日在北京会见英国商业贸易部经济安全和贸易关系总司长凯特·约瑟夫,双方就加强汽车、绿色低碳发展、数字经济等领域合作以及强化现代产业合作伙伴关系等议题交换意见。 -

趋势领涨今天 00:57:53

三、两家公司被处罚1、日发精机(sz002520):因涉嫌信息披露违法违规及违反限制性规定转让证券 控股股东被证监会立案;2、云内动力(sz000903):因涉嫌信息披露违法违规 证监会决定对公司立案。弱势行情就是怕出利空,利空就是空上加空,两家公司共计15万股东,周末就有点难熬了,下周一,这两家公司走势就有点悬。四、美非农数据利好 美股大跌美国12月非农就业人数增加25.6万人,预估为增加16.5万人,前值为增加22.7万人。美非农就业数据公布以后,美联储降息预期降温,市场预期美联储在2025年只有一次降息,而且最早降息是在6月份(以前预期3月份会降息一次),受此影响,美元指数出现拉升,30年期美国国债收益率升至5%,为2023年11月以来最高水平,美股三大指数集体收跌,纳指跌1.63%,道指跌1.64%,标普500指数跌1.54%,芯片股走低,英伟达跌近3%。纳斯达克中国金龙指数收跌3.14%。下周还有几个重大事件,一是老特上位;二是美国要公布CPI等经济数据,所以,下周大盘还有一个回踩的过程,看回补缺口附近的机会了。 -

趋势领涨今天 00:57:46

昨天上午市场走势还是好好的,下午就开始了跳水表演,大盘终于失守了3200点,某队也没有出手,基本可以确定大盘要回补3087点附近的缺口了,好好的市场怎么就搞成这样了呢?说好的激活市场,走出慢牛呢?本来大家周末都想去大吃一顿的,结果只能宅在家里,这还怎么刺激消费?一、财政部放利好1、2025年财政政策方向是清晰明确的 非常积极;2、在2025年新增发行专项债额度内 地方可根据需要统筹安排用于土地储备和收购存量商品房;3、2025年我国赤字规模将有较大幅度增加。昨天大盘大跌,财政部出来放利好,2025年财政政策非常积极,赤字规模有较大幅度增加,这些都是市场以前就有的预期利好,如果放在强势市场,这个利好当然能够刺激股市上涨,可惜现在不是强势市场,消息出来后,富时A50没有任何反应,说明大家对这些消息不感冒,因为市场走弱的原因不在这里,市场走弱的主要问题是市场做空工具太多,再加上量化收割、大小非减持等,这些问题不解决,大盘是很难走强的。二、座谈会:坚持稳中求进、以进促稳,推动资本市场“1+N”政策落地见效昨天证监会召开了专家学者座谈会,会议一致认为,更加注重投融资平衡,从推动完善会计处理、考核机制等方面进一步打通中长期资金入市卡点堵点,持续完善有利于“长钱长投”的政策体系,加快公募基金改革,壮大长期资本、耐心资本,完善发行上市、再融资、减持等制度等。这个座谈会说明上面还是注重目前的资本市场,但有意义得事情不多,都是一些口水利好,真正能够落到实处或者能够顺利执行的不多,对市场影响不大,现在大家要的是真金白银,就问你们一句,现在的利好有924那个时候大吗?924的行情也只坚持了两周! -

趋势领涨今天 00:57:41

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

数字江恩2025-01-10 10:07:08

下周看好5分钟图上两个关键位置即可,除非小概率直接突破3246,否则正常对峙线压制,那么这次探底可以进行到下周后半周构造5分钟底背离才结束。 -

数字江恩2025-01-10 10:07:03

1小时图来看,图上的三角形已经下破,短期内不会走下一次主升浪。而三角形轮峰线、轮谷线相交于3356位置,这是春节行情的主要压力。【更多独家重磅股市观点请点击】 -

数字江恩2025-01-10 10:06:50

15分钟图上,3494-3464-3418三个高点,对应了3185-3175-目前正在探底低点,完美对应之后就只等确认3418结束,其后便会有一段春节行情。【更多独家重磅股市观点请点击】