来源:今日保

文丨三藏

随着2022年12月新冠防疫政策的调整,历时三年的新冠疫情时代,宣告终结。

在这三年之中,生活里、市场上、行业中,都有太多的变化发生。从“黑天鹅”,到“灰犀牛”,伴随疫情,冲击着整个社会经济生活的方方面面。保险行业也不例外。

但是,相对于寿险行业的整体低迷,财险行业无论是保费,还是盈利,均有亮点可寻,主体业绩表现不错。

那么,这个不错的业绩来源于哪里?来源于核心能力的增强么?假如这三年没有疫情的发生,整个财险行业,又是否会比当下取得更好的成绩?那些因疫情而诞生的产品,给行业带来了的是什么?

财险市场进步了吗?

或许,每个人的心中,答案并不相同。

1

车险:

疫情平滑了改革可能带来的业绩震荡曲线

先看车险——

作为财险市场体量最大的险种,车险的发展状况,左右着整个财险行业的经营结果。

在2020年新冠疫情爆发之前,整个车险市场中便充斥着车险改革进一步深化的声音。但何时改?怎么改?行业心里并没有谱。

毕竟,从2015年到2018年,整个车险行业经过连续三轮的车险自主核保系数与自主渠道系数下限的放开调整,实际综合成本率始终围绕着99%-100%之间不到1个百分点的盈亏平衡区间上下波动。

换句话说,只有不到1个百分点的盈利试错空间,对于整个行业改革深化来说,挑战性极大。一旦车险改革的步伐过快或过大,都可能导致整个行业猛然陷入亏损周期中,从而失去改革效果,甚至出现反噬。

但是,2020年疫情的爆发,却带给车险行业一个极佳的改革契机。因为由于各地的疫情管制,2020年上半年车险行业的出险率出现了自车险有行业数据统计以来的最低值,当期赔付率骤降。

于是,2020年1月中国银保监会时任副主席黄洪在新闻发布会上 “加快车险改革,坚持市场化改革方向” 的表述,于2020年9月19日落地实施。

这一改,就是全面深化改革,六个“既”和“又”,标志着我国车险改革迈向新的阶段。

从这个角度来说,疫情期间开展车险改革,给了整个财险市场一定的试错和缓冲空间,让车险综改的影响变得更加平稳。

设想,如果没有疫情,车险综改实施的话,又会是什么样呢?大概率会在短期内出现车险保费负增长,综合成本率破百。

因为行业车险费率厘定所参照的预期赔付率和预期费用率,就已经注定了车险的经营结果在赔付率与费用率上最终变化趋势。只不过,整个车险产业的转型会变得更为急促和焦虑。

但从长远看,盈亏平衡或略有盈余是整个车险市场健康发展所需要遵循的长期原则。

所以,疫情带给车险发展的影响是短期的、阶段性的,适度延缓了车险转型的节奏。2022年疫情的反复,更是为整个车险行业赢得了转型喘息的机会,同样也再次带给了车险综改深化的基础和新的契机。

但是,具体到那些在疫情之下都难以维计经营的中小险企,在后疫情时代,估计真的要经历“涅槃”才能“重生”了。

2

短期健康险:

疫情增强了民众保险意识

但助推险种发展效果有限

再看短期健康险——

如果说2020年-2022年财险市场保费规模增长最多的险种,那无疑是短期健康险。

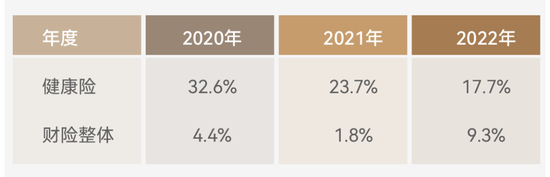

三年里,短期健康险的增速分别为32.6%、23.7%和17.7%,远高于财险行业整体增速水平。

从百万医疗险的诞生,到各式惠民保产品的涌现,再到各类新冠保障责任涵盖的迭代升级,短期健康险俨然成为疫情之下民众保险需求爆发的最大赛道。特别诞生出了许多让人又爱又恨的创新产品,比如隔离险、新冠险等。

事实上,作为健康中国背景下的产物,短期健康险已经成为了当下财险公司发展的新引擎。

一方面,在车险业务发展增量放缓的情况下,越来越多的财产险公司都在发力布局短期健康险业务,政策更是给了健康险发展的有力支撑。

特别是2020年8月,《推动财产保险业高质量发展三年行动方案(2020—2022年)》正式明确要推动行业从以车险为主向车险、非车险发展并重转变,鼓励健康保险和健康管理融合发展,更好服务于国民高质量生活和健康保障需求。

另一方面,寿险公司对于短期健康险并不感冒,也给了财险市场发展的空间。因为目前中国长期健康险产品的投资储蓄特征突出,,这类产品往往才是寿险公司青睐的对象,纯风险保障型产品占比较小。

而短期健康险由于保费较低、投保简单、保障范围广、杠杆比率高等特点,通过财险公司承保,恰好填补了医保和重疾险产品之间的市场空白,对不同收入群体均有较强的吸引力,迅速成为广受消费者欢迎的产品,也带动了财产险公司短期健康险的快速增长。

不过,疫情对于健康险业务的爆发影响又是有限的,因为健康险的增速,呈持续滑落趋势。

而且,据一家中型财险公司透露,其一款已经下架的新冠险产品,赔付率已然高达170%。好在公司做这类业务的总量并不高,亏损相对可控。但公司再没有重启新冠险业务的计划。

然而不可否认的是,疫情的出现,也的确在一定程度上增强了民众的保险意识。

从各大保险公司给一线医务工作者赠送涵盖新冠责任的保险开始,到各家公司普遍上线独立新冠保险产品,再到各种隔离政策的出现后的隔离津贴补偿争论。这一系列关于新冠保险责任的营销策动,伴随着互联网的加持,都让短期健康险的热度迎来了空前的关注。

当然问题也更加凸显,比如隔离险、新冠险诞生下所暴露出的精算无历史数据、销售误导和理赔难等行业顽疾,依然存在。

整体而言,短期健康险正在成为财险行业保费规模最具潜力的险种。从欧美等成熟保险市场来看,短期健康险也是财险市场中的一个重要组成部分。只不过各国社会医疗保险模式不同、政府在医疗体系中的参与程度也有很大区别。

我国与欧美等国家在健康险保险密度上的差距,显示出我国短期健康险市场更具有发展潜力。

此外,财险公司在承保车险和非车业务中都积累了大量历史客户,也为发展短期健康险提供了客户资源基础。

只不过健康险市场的巨大潜力空间,与疫情影响的关系并不密切。

3

非车险:多数未受疫情影响

那非车险如何呢——

结合疫情来看,期间喊出 “要做大非车险”的策略,确实有一定的依据。

因为这类业务似乎未受疫情影响。

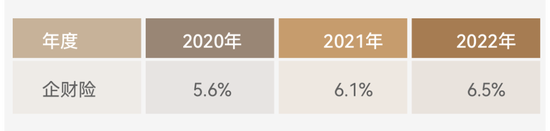

比如企财险,三年的保费增速基本稳定在6%上下,呈自然增长态势。

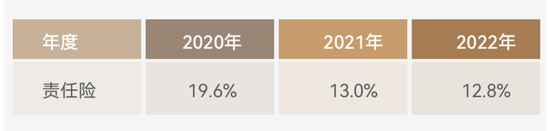

比如责任险,三年的保费增速均实现了两位数的正增长,超过行业平均水平,但其既没有明显受益于疫情的因素,也没有被疫情所阻碍发展。其增速下滑的主要原因,在于保险公司对雇主责任险业务风控的加强。

比如农险业务,保费连续三年高达20%的大幅增长,主要得益于国家农业政策的扶持。

又比如保证保险业务,根本看不出其规律性。

但是,也有一个险种,或多或少与疫情影响相关,即工程险业务,其保费增速经过三年滑落至负增长,可能与疫情防控之下开工受阻相关。

但最令人唏嘘的却是家财险业务和意外险业务,这种增速的变化,背后凸显的却是费用处理的真实性问题。

4

后记:疫情过后该干什么?

通过上述三大业务板块的分析,可以看出,疫情并没有给财险行业带来发展逻辑上的本质改变。

更多的只不过是让车险“喘一口气”、让健康险“冒个噱头”罢了。疫情下掩盖的真实盈利能力、精算能力、合规能力等问题,才是财险公司才是最需要关注的问题。

只能说,后疫情时代,整个财险行业在高质量转型发展上,任务依旧艰巨。

没有了疫情的影响,是时候切实提升核心能力了。

责任编辑:宋源珺

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)