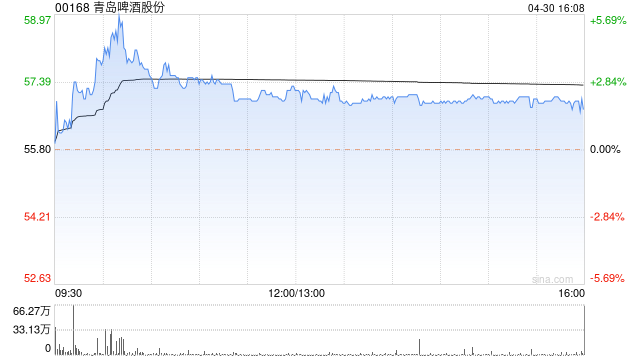

花旗发布研究报告称,维持青岛啤酒股份(00168)“买入”评级,在中国啤酒行业,该行继续偏好华润啤酒(00291),是其行业首选,目标价从89.9港元下调至84.5港元。

报告中称,公司首季业绩差过预期,收入表现疲弱,因此下调对其今明两年净利润预测各2%和1%,销售增长假设为5%和4%,预计其广告和促销费用可能低于预期,将有助于短期盈利,但会对其长期品牌价值产生负面影响。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

VIP课程推荐

加载中...

APP专享直播

热门推荐

收起

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)