双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:陈果A股策略

核心摘要

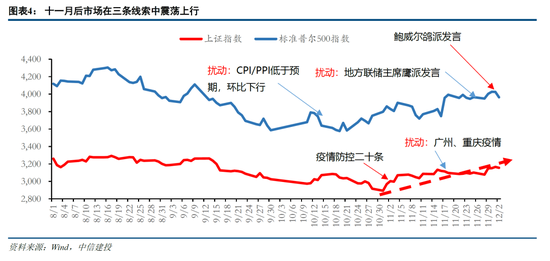

●市场从中期趋势看,处于年内二次探底后的震荡回升行情。这波回升行情的催化剂来自十一月初开启的三大利好:1)防疫政策持续优化:疫情防控二十条助推我国消费复苏和经济回暖,促进我国和世界的交流恢复,这有利于基本面预期改善和外资流入;2)美国CPI低于预期后海外紧缩预期缓解,进一步助推外资流入;3)房地产融资政策转向,地产三支箭打消市场对此前保交楼不保实体的担忧。回顾这次行情,尽管中间出现扰动,但是三大中期线索推动市场整体上行。近期三大中期线索总体延续好转趋势。

●短期关注三条线索的震荡因素

1)疫情防控线索:后续演绎路径仍存复杂性。目前多地已经放宽防疫政策,追求科学、精准防疫。但参考借鉴海外各国在政策逐步调整过程中的有关经验,我们也需要注意疫情有复杂性和反复性,落实到A股市场层面上来,战略上可以继续维持逢低布局的态度,但短期也不宜过于冒进。

2)海外流动性线索:当前宽松预期将迎密集验证期。进入十二月后,当前的宽松预期将迎密集验证期,主要包括:1)12月2日非农数据显示当前美国就业仍然强劲,预计后续继续公布的失业率等更多就业数据如果验证了非农的逻辑则市场宽松预期可能会有所松动;2)近期大宗商品价格上涨下TIPS隐含通胀预期有所上行,目前通胀现拐点时大概率但能否持续低于预期存在不确定性;3)12月中下旬将开启本轮的全球央行加息周,届时市场也将有验证当前的预期。

3)年底政策线索:地产进一步增量较难,关注年末重要会议,期待资本市场和产业政策。第三支箭后稳定房地产融资形成了信贷、债券、股权融资的“三箭齐发”态势,后续来看进一步期待地产政策再超预期难度较大。货币政策方面,央行近期降准为了稳定此前的债市波动,短期利率有所回落,后续大概率以稳为主。产业政策上可以关注近期政策或项目热度提升的方向。

●整体来看,我们认为十二月依然处于运动战的阶段。布局方向综合考虑政策预期、景气预期和行业轮动,关注:农业、计算机、光伏、军工、新基建等。

●风险提示:疫情恶化、地产风险、中美关系恶化、欧美经济硬着陆等。

一、二次探底后的回升行情延续

市场反弹动能衰减,存量博弈特征显著

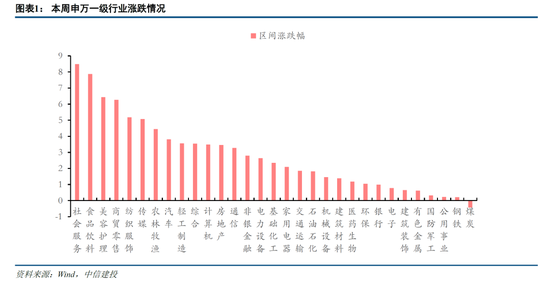

岁末行情延续。上证指数本周上涨1.76%,深证成指下跌2.89%,创业板指下跌3.20%,是市场二次探底后的回升行情延续。行业层面,本周各行业板块普遍上涨,其中社会服务、食品饮料、美容护理涨幅居前,分别上涨8.49%、7.87%和6.43%;汽车、计算机、房地产、通信涨幅其次,分别上涨3.81%、3.49%、3.45%和3.27%;银行、电子、国防军工涨幅较小,分别上涨0.99%、0.77%和0.22%,而煤炭板块逆势下跌0.44%。市场风格维度,国证价值上涨1.00%,国证成长上涨2.27%;中证1000上涨2.59%,中证100上涨2.62%,差异较小;市场风格偏好成长股,大小盘走势无明显分化。

各行业普遍上涨,原因是三大中期线索均有好转迹象。1)防疫政策持续优化:12月3日,北京宣布公交下周起可不凭48小时核酸乘车;广州多区恢复堂食,部分商场不再查48小时核酸,鼓励家庭自备抗原试剂盒。2)地产政策持续加码: 11月28日证监会发布消息,决定在股权融资方面调整优化5条措施,标志着支持房地产市场融资的“第三箭”已经射出。至此,稳定房地产融资形成了信贷、债券、股权融资的“三箭齐发”态势。3)美国通胀好于预期,加息幅度有望放缓:美国当地时间11月30日,鲍威尔在布鲁金斯学会发表题为《通胀与劳动力市场》的演讲,这也是12月议息会议前鲍威尔最后一次公开讲话。鲍威尔坦言,美联储可能“最快在12月”放慢加息步伐,同时没有重申达到峰值利率之前“还有一段路要走”的观点。这一最关键的鸽派信号也引发30日美国股市大涨。

11月以来,市场迎来一波反弹上攻行情。上证指数累计上涨8.91%,深证成指累计上涨6.84%,创业板累计上涨3.54%。市场风格为价值股,大盘股领涨。11月以来累计领涨板块分别是房地产、建筑材料、食品饮料、非银金融。其中地产政策迎来连续利好,本月迎来三大利好:“第一支箭—金融信贷支持地产16条”,“第二支箭—民企债券融资支持工具”,“第三支箭—股权融资”,板块大幅上涨。得益于防疫政策持续优化,疫后修复相关的消费概念同样大幅上涨。

我们认为,当前仍然处于十一月初开启的年内二次探底后的回升行情过程中,而这波回升行情的催化剂就是十一月初开启的三大利好:1)防疫政策松动:疫情防控二十条助推我国消费复苏和经济回暖,促进我国和世界的交流恢复,这有利于外资流入,基本面预期改善;2)美国CPI低于预期后海外紧缩预期缓解;3)房地产融资政策转向,地产三支箭打消市场对此前保交楼不保实体的担忧。回顾这次行情,尽管中间出现扰动,但是三大中期线索推动市场整体上行。

二、短期关注三条线索的震荡因素

疫情防控线索:后续演绎路径仍存复杂性

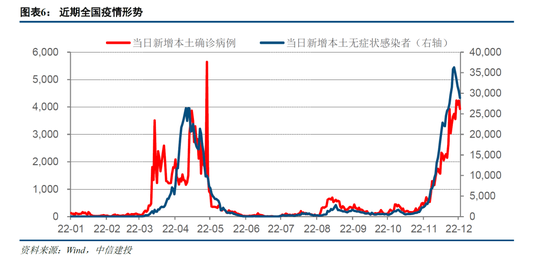

近期,全国新冠疫情每日新增确诊病例与无症状感染者数量不断下降,整体形势有所好转。12月2日,全国新增确诊病例3933例,无症状感染者28894人,本周内新增确诊病例与无症状感染者总人数连续下降。

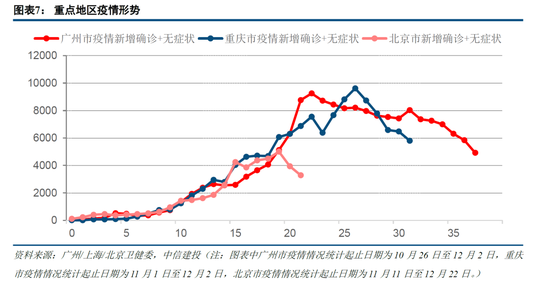

前期疫情较为严重的广州、重庆、北京三地疫情近期均呈现下降态势。12月2日,广州市新增确诊病例1201例,无症状感染者4096人;重庆市新增确诊病例205例,无症状感染者5640人;北京市新增确诊病例703例,无症状感染者2610人

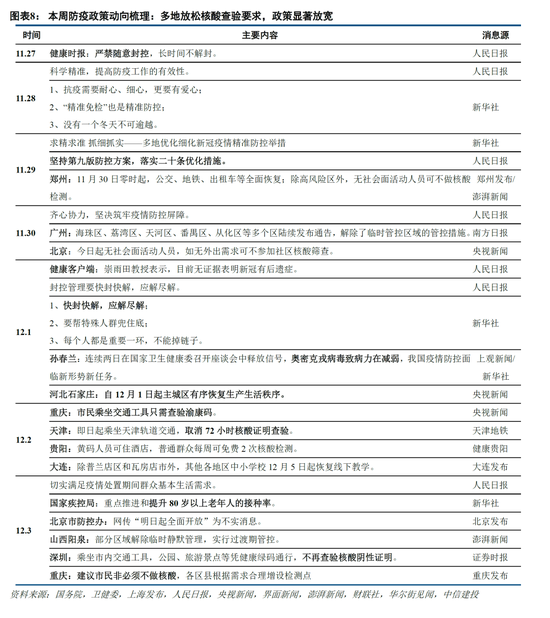

多地放宽防疫政策,追求科学、精准防疫。近期人民日报等多家媒体发布关于科学精准、提高防疫工作有效性的新闻,多地也不断优化细化新冠疫情精准防控措施,各地生产生活逐渐恢复,相关物流指数也有所回升。

我们认为,政策优化将有利于减轻当前疫情对经济活动的干扰,有望助推我国消费复苏和经济回暖以及和世界的交流恢复。需要看到的是,“二十条优化措施”的颁布是建立在继续“坚持人民至上、生命至上,坚持外防输入、内防反弹,坚持动态清零”原则上的优化,并非意味放松防控,更不是放开、躺平,防疫政策的优化调整是一个循序渐进的过程,不会也不能够一蹴而就,而且部分投资者先前对于政策调整预期已有所期待,细则的落实使得其预期得到了兑现。

同时,参考借鉴海外各国在政策逐步调整过程中的有关经验,我们也需要注意疫情有复杂性和反复性,对于后续疫情实际形势的演化路径和基本面趋势需要冷静理性看待。落实到A股市场层面上来,战略上可以继续维持逢低布局的态度,但短期也不宜过于冒进

海外流动性线索:当前宽松预期将迎密集验证期

美国10月CPI低于预期后海外市场已经交易了一个多月的紧缩缓解,美债美股持续上涨,美元大跌。11月28日多名美联储官员在公开讲话中谈论了明年继续保持大幅加息的偏“鹰派”的货币政策立场,但12月1日美联储主席鲍威尔表示,美联储最早可能在12月放缓加息步伐,整体表现“鸽派”,且是迄今为止对放缓加息节奏最明确的表态,目前市场整体交易逻辑仍然是紧缩预期的放缓,CME利率期货数据显示目前投资者预计12月加息50个基点的可能性为79.4%,高于上周75.8%;而加息75个基点的可能性降低至20.6%。进入十二月后,当前的宽松预期将迎密集验证期,主要包括:1)12月2日非农数据显示当前美国就业仍然强劲,预计后续继续公布的失业率等更多就业数据如果验证了非农的逻辑则市场宽松预期可能会有所松动;2)近期大宗商品价格上涨下TIPS隐含通胀预期有所上行,目前通胀现拐点时大概率但能否持续低于预期存在不确定性;3)12月中下旬将开启本轮的全球央行加息周,届时市场也将有验证当前的预期。整体来看,当前宽松基调在十二月后会面临较多检验,趋势未必扭转但波动大概率加大。

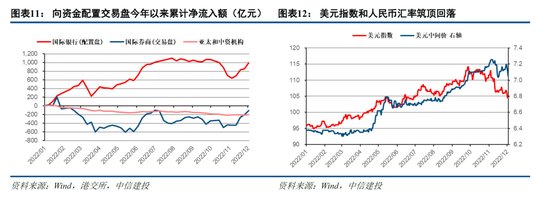

全球宽松预期助推了北向资金回流,随着国内基本面和海外流动性预期改善,北向资金有望继续保持流入趋势。11月11日以来,北向资金出现明显回流趋势,至本周五回流超过800亿,其中配置盘资金约320亿,交易盘资金约450亿。从流向来看,工业金属、钢铁、半导体制造、白酒、白电、免税、CXO方向获得配置盘和交易盘的一致加仓,此外配置盘流入装修建材和医疗器械也相对较多,对锂电材料和锂电设备则有所减持。随着海外美联储紧缩逐渐步入尾声,市场开始关心美联储何时出于衰退压力转向宽松,因此美元指数已经从前期110上方回落至105附近,人民币汇率也从7.2升值至7.05左右,海外流动性紧缩的压制因素有望逐步缓解。叠加国内一系列地产支持政策出台和疫情管控政策调整,国内经济基本面同样出现改善预期,北向资金有望在内外部双重改善的环境下继续保持流入趋势。

年底政策线索:地产基调已明确,关注年末重要会议,期待资本市场和产业政策

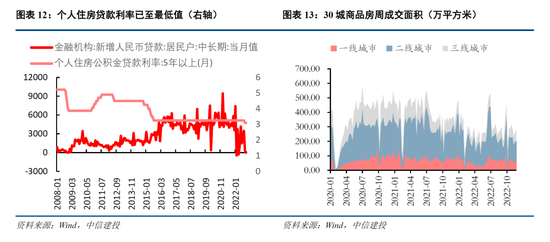

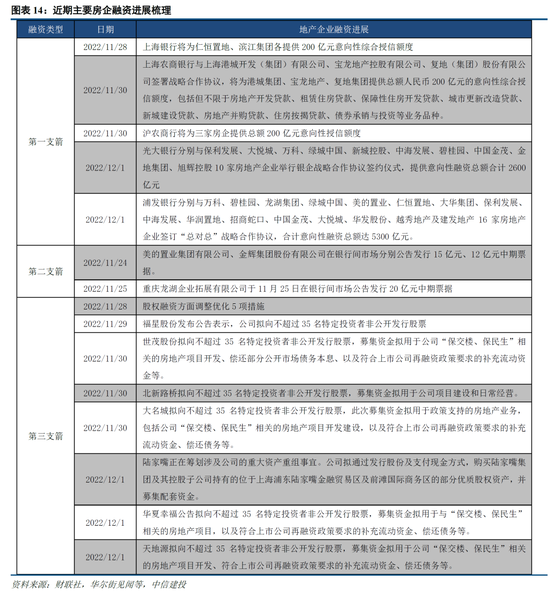

第三支箭后地产供给端政策已经相对明确,待市场消化后预计重回对地产景气考核。地产政策方面,11月28日证监会发布消息,决定在股权融资方面调整优化5条措施,也是停止12年后上市房企重新恢复融资。目前政策供给端、需求端双向发力,住房贷款下降至低点,多地购房政策放开,房地产信贷、债券、股权政策三箭落地,房企融资环境大幅改善,据不完全统计,国有六大行已向17家房企提供超1.2万亿元意向性授信额度。截至第三支箭落地后,本轮地产下行期的大部分政策均已经看到,包括对供应商的“保交楼”和“保实体”,对居民端的房贷利率下调,部分地区限购松绑等,后续来看进一步期待地产政策再超预期难度较大,后续市场大概率将先彻底消化当前的地产政策,随后重回对地产景气回升的考核。货币政策方面,央行近期降准主要是为了稳定此前的债市波动,近期短端利率已经有所回落,后续大概率继续以稳为主保持适度合理。

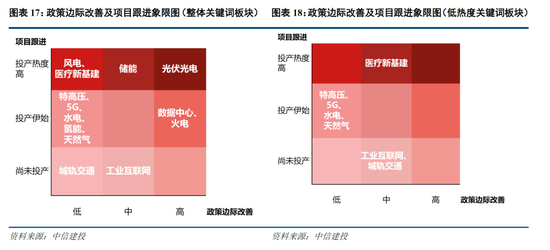

年底市场政策预期较高,关注年末重要会议,产业政策上可以关注近期政策或项目热度提升的方向。二十大以来市场的产业政策行情也相对丰富,前期传媒、信创、电网等都相继出现增量政策。我们按时间线统计各时段行业政策发布情况以形成政策强度热度,按时间线统计挑选出行业在各时期项目落地情况,目前来看,大部分关键行业在十一月以来确实都迎来了政策热度的提高,结合各行业近期项目跟进和落地的边际变化,预计储能、氢能、风电、医疗新基建、数据中心等有可能成为年底后续新颁布产业政策的关键词。

三、十二月初的布局方向选择

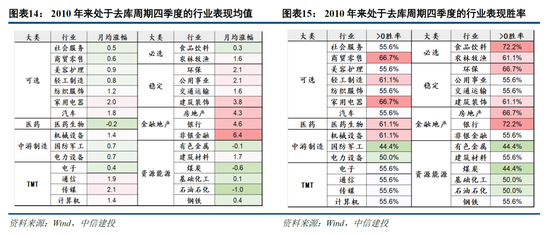

日历效应催化,年末风险偏好较低,防御类资产有望迎轮动表现。复盘同处相似经济基本面环境、同为去库期的2011-2012、2014-2015、2018及2021年,整体四季度呈现的特征为逆周期资产明显占优,以四季度月度收益均值表现计,稳定类板块(地产银行公用交运)>TMT(传媒通信电子)>中游制造及可选消费,稳定类板块表现占优一方面由于盈利具备逆周期属性,景气排名相对提升,另一方面则受益于地产带动,经济预期较差背景下市场对于地产政策放松通常有所期待。对应到今年行业表现上,同样在经济预期不明朗+当年高景气赛道景气预期基本反应背景下,短期风格或往“稳增长”方向轮动

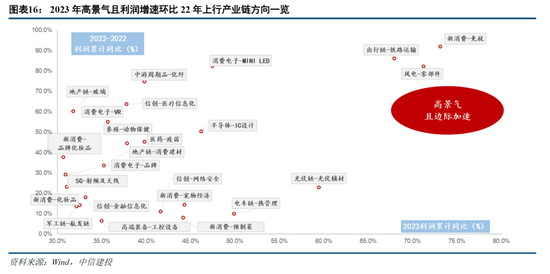

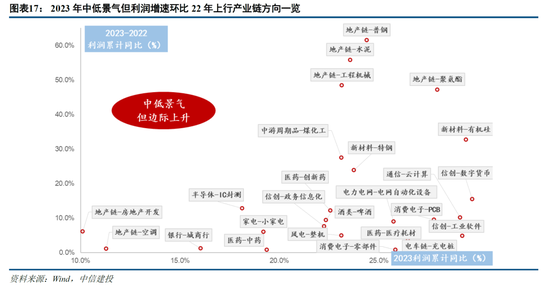

产业政策频发下,优选政策和中期景气叠加的品种。近期如游戏、信创等产业政策同样频发,我们认为岁末行情中可以优选产业政策和后续中期景气叠加的品种,主要瞄准2023年仍具备高业绩增速的板块,重点关注成长科技方向优选安全主题下的半导体设备/材料、信创、军工,高景气优选23年仍具备高业绩增速预期的风/光/储,同时推荐基本面有望率先出现改善的医疗器械/零售药店/创新药和部分龙头中药。

风险提示:

(1)美联储加息超预期,如果美联储持续激进加息,美元流动性收紧,作为全球资产定价锚的美债利率将面临继续上行风险,国内货币政策也或将面临一定约束;

(2)疫情形势恶化超预期,如果疫情零星反复形势超预期恶化,那么企业供应链、生产活动等都将势必受到影响,从而面临业绩下滑或增速不及预期风险;

(3)国内经济复苏或者稳增长政策的效果不及预期,如果国内经济面临企稳压力,复苏力度不及预期,那么整体市场走势或继续承压,后续市场对政策刺激效果的信心可能进一步滑落。

责任编辑:常福强

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)