财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】9月收官之战将打响 10月结构行情在何方——0930

来源:伟哥论市

核心观点

大盘冲高回落之际,北上资金逆市流入A股,说明外资对于节后A股的走势同样较为乐观,无论从技术上看还是从历史规律上看,节后A股都有较大的概率迎来反弹,反弹的高度与量能呈正比。

盘面分析

受长假效应仍在持续影响,资金持股意愿较为低迷,两市再创3424点调整以来的“地量”,早盘冲高回落后,震荡下行。最终,大盘以下跌0.13%收盘,创业板上涨0.83%,“地量”再现后,短线还有回调要求,情绪有所回落,信心等待补足。

量能有所减少,个股活跃度不减,分化有所增加,昨有21家个股涨停,无个股20%涨停,有28家个股涨幅在10%涨停板之上,有24家个股跌幅在10%以上,19家个股跌停,涨幅超过5%个股有117家,跌幅超过5%的个股135家。涨幅居前的为煤炭、贵金属、医药、、化肥农药、半导体等,跌幅较深的为海运、餐饮旅游、机场指数、地产、教育等,两市超3000家个股下跌,北溪管道遇袭后,能源板块再度走强,量能小幅减少,赚钱效应减少,亏钱效应增加,能源板块走强,节前效应主导,大盘冲高回落,是周四盘口主要特征。

技术面分析

从技术上看,周四大盘高开后一度冲高,午后盘中出现跳水走势,尾盘跌幅缩窄,并呈价跌量缩的态势(沪市价跌量增,深市价涨量缩)。5日均线失守,两市成交量再创3424点调整以来的“地量”,按“地量”之后必有“地价”之规律,短线大盘盘中有回调压力,但量能的急剧萎缩,杀跌动力也减缓,回调的空间有限,且日线SKD指标底部底背离,短线存在反弹要求。

分时图技术指标显示,30分钟SKD指标底背离,60分钟MACD指标连续三次底背离,60分钟K线组合为“单针探底”,技术上存在着反弹要求。

上证50价跌量增,5日线得而复失,10日线反压,日线SKD指标处于底部且底背离,技术上存在着反弹要求。

创业板价涨量缩,5日线失而复得,10日线得而复失,K线组合为“孕育线”,日线MACD指标即将“金叉”,日线SKD指标多头强化,短线有望走出反弹走势。

综合技术分析,我们认为,短线大盘盘中惯性回落后,短线大盘杀跌动力减缓,技术上有较强的反弹要求,量能能否有效释放将决定反弹走势,若量能有效释放,则大盘有望走出探底回升走势,若量能难以释放,则短线绕3050点震荡运行。

基本面分析

临近假期,市场观望情绪持续加码,此外当地时间本周二,丹麦能源署确认,北溪天然气管道3条支线同时遭受“前所未的”破坏,以至于合适恢复供气无法预测。受此影响,欧洲天然气价格跳涨。能源价格继续上行,市场对于美联储后期加息的预期继续提升,美元指数创下2001年以来的新高,人民币汇率也跌破7.2。

尽管周内央行将外汇远期售汇业务的风险准备金从0%调升至20%,而这一工具在历史上仅使用过两次(2015年8月和2018年8月),足以说明当前央行当前对“稳”汇率的力度之强,但人民币汇率当前贬值压力仍存,上调外汇风险准备金的操作更多是控制外汇市场的投机行为,只要美联储加息拐点未至,当前全球的汇率困局就仍将继续存在。

美联储加息预期、人民币汇率走低、A股的节前效应等多因素交织下,资金对于持股过节还是持币过节有较大的疑虑,我们认为,从历史上看,A股在国庆节之前的交易日一般走势都较为疲软,交易较为清淡,但节后走强的概率较高,尽管当前内外环境较为复杂,但节前A股连番大跌后,估值已经处于较低位置,节后迎来“开门红”的概率较大。

从具体的历史数据来看,自2010年以来,大盘在节后首日上涨的概率为73%,仅在2011年、2012年及2018年出现下跌,近五年来“开门红”的概率高达80%。从节后首周(未满一周的按一周计算)的表现来看,自2010年以来,大盘上涨的概率为91%,上涨均值为1.04,上涨中位值为1.68;上证50指数上涨概率为91%,上涨均值为1.12%,上涨中位值为1.60%;国证2000指数上涨概率为91%,上涨均值1.63%,上涨中位值2.84%。从分类指数来看,代表中小市值股的国证2000指数在节后首周内的表现较强,代表大市值蓝筹的上证50指数表现稍弱,结合近期的盘面的来看,中小市值个股跌幅较深,大市值蓝筹个股较为抗跌,我们预计,节后中小市值个股有望迎来短暂的报复性反弹。

整体看10月走势,大盘表现依旧不弱,自2010年来,大盘10月上涨概率为67%,上涨均值为2.07,上涨中位值为1.07。从分类指数上看,上证50指数的上涨概率为75%,上涨均值为3.01,上涨中位值为2.26;国证2000指数上涨概率58%,上涨均值为1.63,上涨中位值为0.09。近5年来的市场表现也较为类似,大盘10月整体而言表现不弱,从结构上来看,大市值蓝筹及大盘成长类个股表现较强,而中小市值类个股表现偏弱;从行业上看,银行、这或许是由于,进入四季度后,资金的风险将出现回落,大盘价值及大盘成长等确定性较高的板块容易获得资金青睐。

另一方面,A股除了持续几年的大周期外,在每年的小周期内,年初基本上在流动性会出现明显的释放,市场风险会出现明显提升,在此期间,成长类个股明显占优,此后在成长板块估值的逐渐提升以及流动性的逐渐缩紧下,确定性会逐渐占据主导,大市值、大蓝筹将迎来回升,而越是逼近年末,这一情况将越明显,直至来年年初,流动性再度释放后,叠加成长板块估值水平已回归正常水平,成长板块再度迎来上涨行情。

需要强调的是,这一现象不一定每年都会出现,其对市场走势的影响程度有限,受流动性的变化影响较大,同时也需考虑市场本身所处的大周期,及年内市场的走势,但当前美联储加息预期下,各国货币都承担了较大的贬值压力,进入四季度后资金的风险偏好大概率还将处于低位,在此情况下,大市值、大蓝筹等具备确定性的个股有较强的防御属性满足资金的避险要求。

今日市场即将迎来9月及3季度的收官之战,受“T+1”政策限制,持币意愿较强的资金在周四就已基本完成调仓,周五市场上做空的力量将大幅减弱,周五大盘有望迎来反弹,大盘以上涨收官的概率较大,以“开门红”迎接节后首个交易日的概率同样较大。还有一点需要注意到的是,自2010年以来,3季度大盘下跌幅度较深时,除 2011年外,大盘在第四季度都出现了明显的回升,而截至9月29日,大盘在3季度已下跌了10.40%,对于即将到来的4季度,我们不应太过悲观。

操作策略

昨北上资金逆市净流入34.29亿,其中沪市净流入20.17亿,深市净流入14.12亿,大盘冲高回落之际,北上资金逆市流入A股,说明外资对于节后A股的走势同样较为乐观,无论从技术上看还是从历史规律上看,节后A股都有较大的概率迎来反弹,反弹的高度与量能呈正比。操作上,轻指数、重个股,逢低关注券商、新能源、电力、输变电设备、餐饮旅游、通信技术及底部“三低”股,回避股价前期强势股的补跌风险。

择时模拟股票组合

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

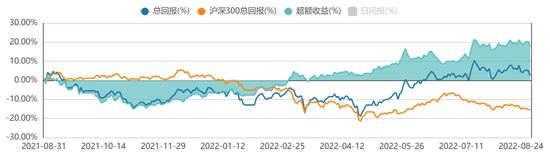

图表2:组合相对沪深300收益图

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)