双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

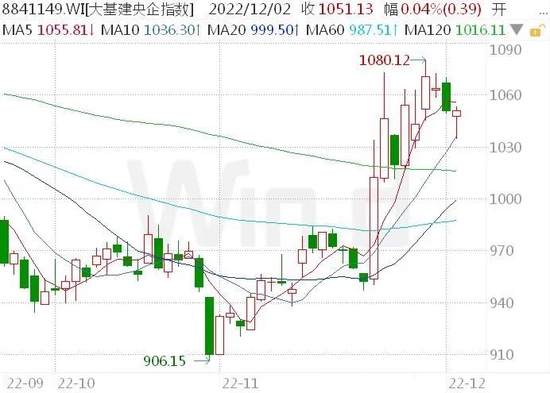

来源 Wind万得

12月2日晚,上海证券交易所官方公众号发布消息;称近日,上交所制定完成新一轮《推动提高沪市上市公司质量三年行动计划》和《中央企业综合服务三年行动计划》。

上交所表示,为了配合落实国务院国资委《提高央企控股上市公司质量工作方案》,上交所同步制定了新一轮央企综合服务相关安排,涉及央企上市公司的主要举措有三方面:

一是服务推动央企估值回归合理水平。推动央企上市公司主动与投资者沟通交流,提升透明度,组织引导各类投资者走进央企、了解央企、认同央企。

二是服务助推央企进行专业化整合。配合国务院国资委开展央企专业化整合,为央企整合提供更多工具和通道,推动打造一批旗舰型央企上市公司。

三是服务完善中国特色现代企业制度。持续推动央企上市公司在完善公司治理中加强党的领导,积极引导央企上市公司用好股权激励、员工持股等各类资本工具,不断完善实现高质量发展的体制机制。

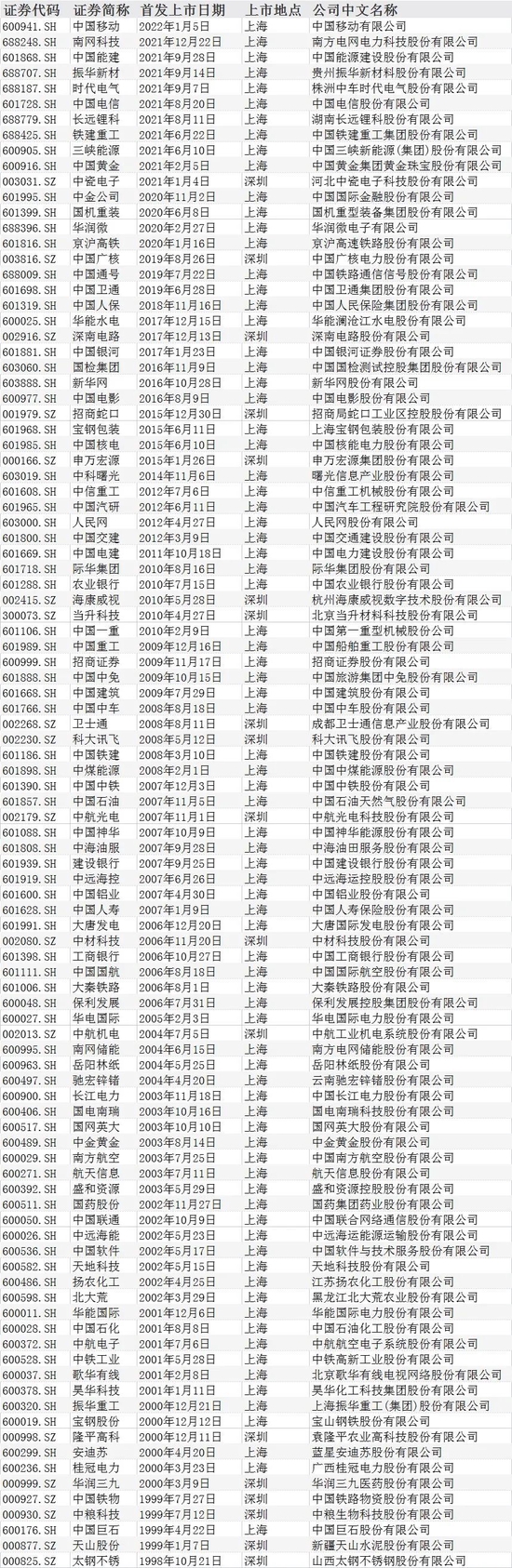

统计显示,截止到11月末,A股上市的央企家数已经达到435家,占全部A股的8.7%。截止到12月2日,有四家央企市值超过万亿元,分别是中国移动、工商银行、建设银行和农业银行。

Wind央企大盘概念板块收录了101家上市央企,市盈率为9.5倍,市盈率只有0.99,年初至今跌9.5%,显著跑赢沪深两市大盘指数。

// “中字头”个股已大涨数日 //

Wind 数据显示,2022年11月21日至12月2日期间的十个交易日,千亿市值的中国联通股价涨超过25%。

其他央企,如中国移动、中国联通、中国交建等公司股价也在近期出现明显的拉升。

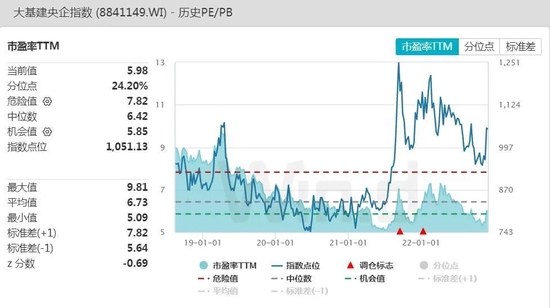

Wind 数据显示,尽管近期估值有可观的修复,但央企的估值水平仍然处于历史较低水平。

国泰君安研报称,作为估值主要驱动力的政策面因素必然是市场关注重点。经验上,对于筹码结构非常优秀的低估值标的,即使基本面无显著变化,利好信息的持续刺激可从情绪和交易层面激发板块关注度到估值提升的正反馈。对其进行分析可参考主题投资分析逻辑,以分母端波动研究为主,分子端变化研究为次。

央企不断获得政策上的支持,已经被市场重视。

天风证券近期研报表示,央企公司优质资产特征明显。对比各类属性企业的股息率、ESG评分以及归母净利润同比,央企ESG评级较高、盈利较为稳健且股息率高。在我国全部A股中,市值占比28.35%的中央国有企业实现了51.16%的市场净利润;市值占比19.64%的地方国有企业实现了21.33%的市场净利润,而中央国有企业的市盈率均值却低于市场上其他属性企业,可见其估值或有较大提升空间。

// 机构看好哪些主题? //

国泰君安表示,展望2023年,“以优质国企为依托的国家经济安全建设”或成为本轮国企改革主题的投资主线之一。带有“国改基本完成的国企(最好是央企)”、“估值较低”、“涉及经济安全”这三重标签的上市公司将符合更多投资者的审美偏好,具有更高的预期投资回报率。相关标的较为集中的板块可能包括信息技术、高端制造、资源品和农产品等。

东方证券称,央企目前估值破净,存在无法进行融资的问题,而无法融资则无法实现央企负债率下降的要求,因此央企从意愿上存在提升估值的可能性。但落实到实际提升路径,认为估值水平的改善必须有基本面可持续跟踪的指标且出现持续改善才具备可持续性。

判断当前建筑央企估值提升存在两个方向:

1.资产质量改善,建筑企业应收账款和存货在资产中比重较大,杠杆率约为4倍,账龄高于3年的应收账款比重20-40%不等,从这个角度来看,坏账计提风险对净资产侵蚀在20%以上,这是当前建筑企业估值层面上破净的主要原因。资产质量提升有赖于下游客户地产和政府资金情况改善。

2.分红率提升。建筑央企每年有稳定的分红率,归母净利有稳定的增长,因此用分红折现是对股票进行估值的重要依据。如果分红率改善,则企业整体估值也有望提升。

华泰证券研报指出,除银行外,国企大多分布在传统行业,市场对其产能问题、业绩稳而不快,经营效率、应收账款质量、市场化程度等存在顾虑,使得这些板块内国企估值折价度偏高。国有企业在经济发展中扮演重要作用,肩负着国计民生的重任,因此相比非国有企业,国有企业更多集中在公用事业、环保等公益属性强、关系国民经济命脉的行业,发挥着基础保障的作用。除银行外,公用事业、环保、通信、钢铁等传统行业国企数目占比较高的板块内,国企相对非国企都具备一定的估值折价。

中信证券认为,考虑到国内基建发力具备持续性,叠加海外基建需求迎来拐点,基建总需求景气向上,而央企凭借资金优势+项目大型化趋势下市占率的持续提升,收入、业绩均有望维持稳健增长。政策端,在涉房企业融资松动叠加国资委、证监会更加重视市值等因素催化下,估值有望得到提升,处于估值底部的建筑央企配置价值已经凸显。

责任编辑:王涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)