【方证视点】内在因素逐步明朗 外在因素扰动依旧 —— 0419

来源:伟哥论市

核心观点

随业绩期逐步过渡,避险情绪也随刺激消费、支持科技成长板块的政策逐渐到位,场内外资金想突破平台的“合力”会越来越大,避险情绪走弱的同时上涨情绪也在增强,一旦出现明确的进攻方向,资金的注意力会较快的被吸引,突破的机会也随时可能出现。

盘面分析

外有美贸易代表办公室宣布发起针对中国海事、物流和造船业301调查,消息引发航运板块异动,内有高规格政策频繁落地,低空经济概念火热依旧,内外因素交织,周四大盘低开之后一路震荡走高,盘中突破3100点及年线重要压力位,大金融、新能源车、低空经济等板块领涨,午后回吐日内涨幅,最终大盘以小幅上涨0.09%收盘,创业板下跌0.55%,两市总成交量较前一交易日增加3.39%,场外资金有入场意愿但年线附近压力较大,场内资金调仓步伐加快,市场情绪继续回升,信心较为平稳。

量能有所增加,个股活跃度升高,结构分化减小,市场热点盘中有所持续。周四,沪深京三市有60只个股涨停,其中有9只个股为20%涨停板,无个股30%涨停,涨幅超过10%涨停板之上的个股有51家,2只个股跌停,2只个股跌幅在10%跌停板之上,有188家个股涨幅超过5%,有90家个股跌幅超过5%,个股跌多涨少,赚钱效应不足。

尽管内在因素的确定性持续升高,但以美联储角色为代表的外在因素不确定性仍然较大,周四,表现较好的为家用电器、有色金属、非银金融、银行、汽车、农林牧渔等,表现较弱的为公用事业、石油石化、传媒、环保、房地产、医药生物等。量能有所增加、结构分化减小、热点有所持续、赚钱效应不足、亏钱效应仍存、大盘震荡加大、“二八”现象重现,是周四盘面主要特征。

技术面分析

从技术上看,周四大盘低开高走,盘中一度突破3100点,随之震荡回落,回吐日内涨幅,但仍以小幅上涨报收,并呈价涨量增的态势(沪市价涨量增、深市价跌量增)。5日线上叉10日线及20日线形成金叉,尽管K线组合为“射击之星”,短线盘中有反复,但价涨量增的量价关系,加之日线MACD指标即将金叉,大盘盘中回调空间有限,盘中反复后,技术上存在继续上涨的要求。

分时图技术指标显示,15分钟MACD指标空头强化,且15分钟及30分钟K线组合为破位下行,60分钟K线组合为“阴包阴”式“穿头破脚”,短线盘中还有回调压力,但60分钟MACD指标继续保持多头态势,短线盘中回调的空间有限。

上证50价涨量增,年线得而复失,价涨量增的量价关系,加之日线MACD指标金叉,短线盘中还将冲高,继续挑战年线附近的压力,但日线MACD指标顶背离,短线盘中上行的空间有限。

科创50价跌量缩,5日线、10日线失而复得,20日线反压,价跌量缩的量价关系,日线MACD指标即将金叉,以及K线组合的“射击之星”形态,短线盘中反复后有望继续挑战20日线附近的压力。

创业板价跌量缩,5日线、60日线失而复得,10日线、90日线得而复失,K线组合为标准的“阳十字星”,价跌量缩的量价关系,短线盘中有反复,但K线组合的“平底线”态势,技术上存在着反弹要求。

综合技术分析,我们认为,3100点上方压力显现,量能未能有效释放,短线突破并站稳在3100点上方不现实,盘中有蓄势要求,但大盘已经走出了“三角形”向上突破态势,3100点盘中已突破,这为后市大盘走出向上突破并走出下一轮上涨趋势行情指明了方向,盘中蓄势后,短线大盘有望以震荡攀升的方式向3150点发起挑战,量能依旧是大盘进攻节奏的关键。

基本面分析

近期,市场有关“国九条”的讨论热情逐渐冷却,资金的情绪也从对政策预期的猜疑逐渐转向确认,从盘面的结构分化上看,市场的“生态”情况也在逐步好转。本月15日,央行按部就班地进行了MLF续作,从央行MLF续作情况上看,央行进行了1000亿MLF续作,本月有1700亿MLF到期,净回笼资金700亿,这是央行连续两个月对MLF缩量续作,与此同时,在MLF的利率上,央行依旧按兵不动,1年期MLF利率继续保持在2.50%。

4 月 MLF 操作利率不变基本符合市场的普遍预期,2024年 2 月降准政策落地、5 年期以上LPR报价大幅下调,同时从一季度经济数据来看,GDP延续平稳回升的态势,叠加美联储降息时点争议较大,当前实施政策性降息的迫切性不高,若贸然降息也会存在一定的出流风险。但如我们昨日报告中分析的结果,尽管现阶段经济水平处在稳步回升的态势中,但需求端向好与否仍然需要确认,经济增长的内生动能仍然有待进一步改善。

此次央行在货币政策上依旧保持“价平量缩”在态势,这是在经历2月5日央行宣布下调存款准备金率0.5个百分点,到2月20日下调5年以上期LPR25个BP,市场流动性较为充裕,中长期Shibor利率加速下行,为防止流动性泛滥,避免资金在金融体系内空转,加之美联储货币政策的不确定性因CPI、PPI回升而增大,央行在货币政策上采取了适度回笼中长期流动性的政策。

从3月M2增速环比回落0.4个百分点,M1环比回落0.1个百分点看,实体经济对流动性需求不足的大环境下,央行MLF保持利率不变但减少了中长期流动性投放,央行通过“价平量缩”的货币政策,意在保持货币政策的连续性,意在防范金融市场因流动性过剩而产生空转,更是意在保持人民币汇率的相对稳定性。我们预计,由于本月MLF利率不变,本月20日央行对LPR的操作,LPR利率不变将是大概率事件。

周四,大盘再次走出价涨量增的态势,两市成交量出现了明显的放大,且低空经济、航空等板块出现了明显的“接力”现象,我们一直强调,A股想走出系统性行情,必须有明确的主升浪引领,且这类主升浪必须出现于科技成长板块,传统的蓝筹股、资源股不会成为引领市场走出结构性行情不均匀的α所在,因为这些板块的上涨更多源于避险情绪的集中。

近两周时间以来,石油股、煤炭股、黄金股的走势吸引了很多注意,避险情绪激增的主要原因是题材的炒作行为未能持续,屡次左侧突破未果,加之时间处于业绩期,资金自然会选择业绩确定性最高的板块,在结构性行情一片混沌的背景下,出于业绩兑现逻辑的避险投资不失为一种高性价比的选择。

现阶段大盘突破了3050点附近阶段压力区,昨盘中一度突破3100点整数关口,技术上形成了“进攻三角形”盘中向上突破的态势,技术形态指明了大盘后市运行方向,阶段内有望挑战关键压力位3150点附近压力,基本面及技术面万事俱备,就等待年报及一季报业绩的不确定性转为确定性。

我们也注意到,相较于前一段时间,“时间换空间”的比例扩大,以低空经济、新能源车等概念为首科技成长板块也逐步出现了向上突破的迹象。我们认为,随业绩期逐步过渡,避险情绪也随刺激消费、支持科技成长板块的政策逐渐到位,场内外资金想突破平台的“合力”会越来越大,避险情绪走弱的同时上涨情绪也在增强,一旦出现明确的进攻方向,资金的注意力会较快的被吸引,突破的机会也随时可能出现。

操作策略

4 月 MLF 操作利率不变,内在政策频繁释放、落地的节奏稳健,但外在因素不确定性的影响仍然存在,美联储降息与否的争议仍然存在,出于对汇率因素的考虑,加之国内稳增长压力仍存,我们认为后续仍然存在降准的可能。

纵观全球及周边股市,全球主要资本市场出现走弱势头,对A股市场的走势也带来了一定的扰动,但我们的观点不变,四月大盘的走势会以窄幅震荡为主,A股继续在夯实底部,牛市行情不变,科技成长是中长期投资方向,不因结构的快速转换而改变。操作上,轻指数、重个股,重仓者多看少动,轻仓者逢低关注券商、城商行、消费、家电、新能源、国企改革概念及仍处于底部的中低价股,回避前期强势股、小微股及退市风险股。

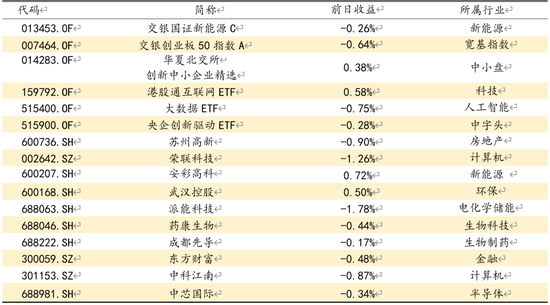

择时模拟股票组合

图表1:2024模拟股票组合

数据来源:方正证券研究所 WIND资讯

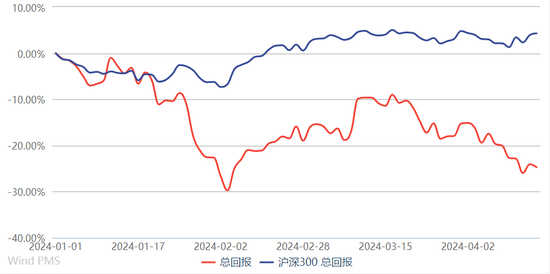

图表2:组合相对沪深300收益图

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)