出品:新浪财经上市公司研究院

作者:木予

弃美转港、资料失效,沉寂一年半后的喜马拉雅重启上市之路。

据披露易公开信息显示,4月12日,在线音频平台喜马拉雅再次向港交所递交招股说明书,继续推进主板上市进程,由高盛、摩根士丹利和中金公司担任联席保荐人。

此番已是喜马拉雅第四次冲击IPO。2021年9月,受国内数据安全监管政策收紧影响,公司主动撤回美股招股书,短短3天后转战港股。2022年3月,喜马拉雅按照联交所要求更新财务数据,却依旧未能如愿通过聆讯,6个月后招股书过期失效。

上市之路一波三折,融资环境日益趋冷,喜马拉雅如今面对的是喜忧参半的业绩表现、增长乏力的现实困境以及更加谨慎的投资者们。能否顺利登陆资本市场,前景仍不甚明朗。

五年累亏近31亿 裁员超43%换盈利?

据灼识咨询统计,若按在线音频移动端收听时长及在线音频总收入计算,2023年喜马拉雅的市场份额约为25%,稳居行业第一;平台总收听时长高达17873亿分钟,是市占率第二名公司的10倍有余,占所有在线音频平台移动端收听总时长的60.5%。

尽管如此,成立12年以来,喜马拉雅始终未能彻底摆脱亏损泥沼。结合往期招股书披露的数据来看,2018-2022年期间,公司经调整净亏损分别为7.56亿元、7.48亿元、5.39亿元、7.18亿元和2.96亿元,5年累计亏损约为30.57亿元。

连年亏损不止的局面直至2023年才有所好转。据最新版招股书显示,报告期内喜马拉雅实现总营收61.63亿元,经调整净收益(非国际财务报告准则计量)录得2.24亿元,经调整收益率首次翻正为3.6%。

不过,令人振奋的数据背后,并非是内容变现商业模式的创新,而是老生常谈的降本增效。

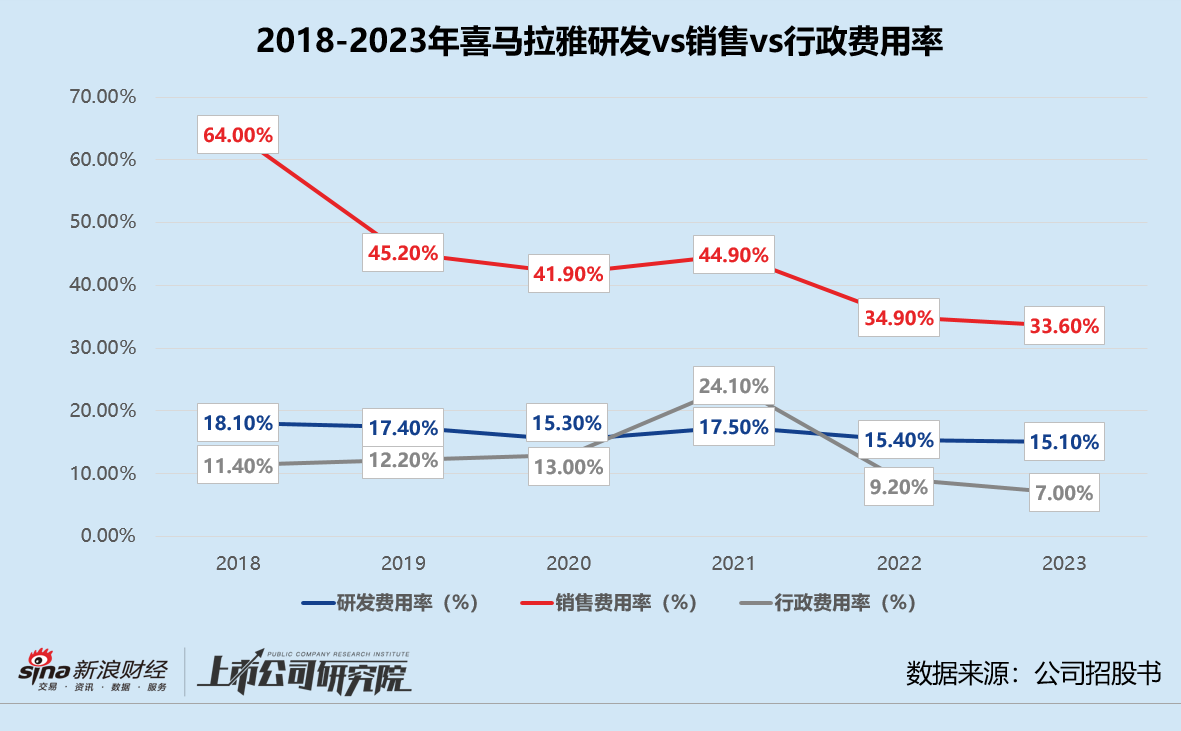

对比营业成本和费用开支不难看出,2023年喜马拉雅与内容创作者及第三方IP合作分成、内容成本、支付手续费、带宽成本等主营业务成本约为26.90亿元,与2021年的26.94亿元基本持平,较2022年同指标仅小幅下降7.72%。

而报告期内,公司的研发开支、销售及营销开支和行政开支都较2021-2022年显著减少。其中,行政开支由2021年的14.14亿元骤降至2023年的4.68亿元,行政费用率低至7%。支出占比最高的雇员福利开支从10.53亿元径直缩减至3.03亿元,占毛利润的比例较2021年同指标下降近25个百分点。

销售及营销开支也由2021年的26.30亿元降至2023年的20.70亿元。除了渠道推广开支不断压缩,2023年公司的销售及营销人员福利开支同比降幅最高,约为20.97%,占毛利润的比例从2022年的5.30%减少至3.79%。

短期内大幅降低雇员福利开支,唯有通过裁员手段才能达成。据2023年底公开报道显示,由于上市频频折戟,外部融资不畅,喜马拉雅正在进行全线裁员,比例约为30%。

招股书透露的细节有过之而不及。与2021年上半年相比,公司的平台运营、内容审核和客服三个团队人数分别下降了52.91%、55.87%、50.85%,无疑是裁员“重灾区”,销售及营销和内容制作团队的收缩幅度也均在40%以上。

2021年上半年,喜马拉雅共有4629个雇员。而截至2023年12月31日,公司仅剩2637个雇员,裁员比例超43%。

月活、会员付费率双降 增长停滞难撑300亿估值

大刀阔斧裁员,固然是一剂猛药,但运营、内容和客服团队的锐减,也一定程度上影响了平台使用体验,导致用户流失。在黑猫投诉 【下载黑猫投诉客户端】平台上,不少消费者反映喜马拉雅恶意扣费、客服敷衍、退款困难等问题,有声主播收费培训项目“攀登计划”更是备受诟病。

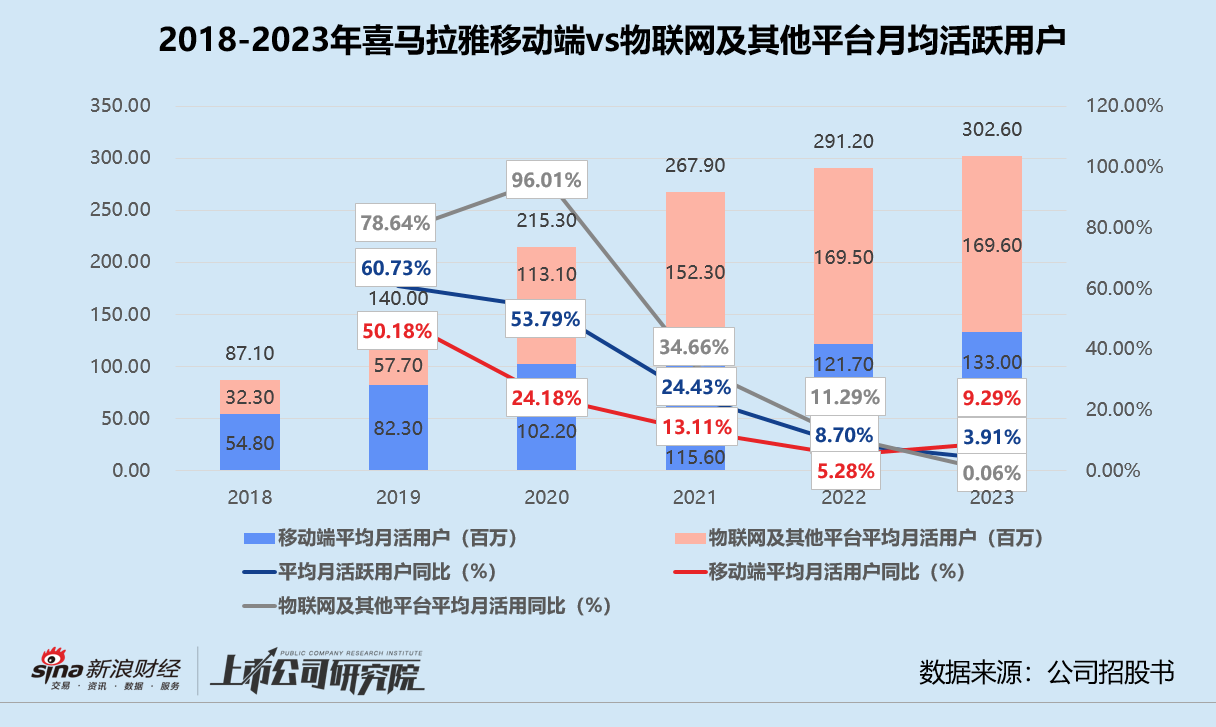

据招股书显示,2023年喜马拉雅的物联网及其他平台月均活跃用户约为1.70亿,尚未产生显著收入;移动端平均月活跃用户约为1.33亿,包括平均月活付费用户1580万和平均月活付费会员用户1550万。

相较往期经营数据,喜马拉雅月均活跃用户增长速度已明显放缓。2022-2023年,平台的平均月活跃用户同比增速分别为8.70%、3.91%,与2019-2021年期间保持的双位数增长不可同日而语。移动端平均月活用户增速同样跌至10%以内,物联网及其他平台平均月活用户2023年只同比增长了0.06%。

用户黏度也远不及从前。2023年,移动端应用程序的日均活跃用户收听时长约为130分钟,较2021年和2022年分别下降9.72%、8.45%。日活跃用户占月活跃用户比例约为25%,而2021-2022年同指标为27%、26%。

喜马拉雅解释称,2023年公司策略性地转向吸引及留存具有更高付费意愿的用户。然而据招股书显示,报告期内移动端的平均月活跃付费用户和付费会员仅分别较2022年增长了0.64%、1.31%,平均月活用户付费率和会员付费率双双下滑至11.9%、11.6%。

值得一提的是,核心用户各项指标“急刹车”与渠道推广费用的缩水息息相关。2022年,喜马拉雅“砍掉”了近40%的渠道推广开支,2023年该项支出进一步减少18.24%至6.46亿元。换而言之,平台此前的高歌猛进全靠“烧钱”支撑,一旦减少营销便会立即陷入发展瓶颈。

月活和付费用户增长近乎停滞,直接对广告和订阅两大收入“支柱”造成负面影响。2022-2023年,喜马拉雅的广告收入录得14.69亿元、14.23亿元,分别同比下降1.29%、3.12%;同期实现订阅收入30.81亿元、31.89亿元,同比增长2.99%、3.49%,而2021年该指标为49.05%。

被寄予厚望的直播业务2023年收入同比减少1.86%,对总营收的贡献比例没有突破20%;自研物联网设备、IP衍生文创产品、定制音频服务等创新产品及服务收入虽然较2022年增长17.45%,但仅占比总营收6.8%,距离成为第二增长曲线任重而道远。

2023年,喜马拉雅的总营收约为61.63亿元,同比微增1.69%,2021-2023年复合增长率仅为1.71%,与2018-2020年高达40.15%的年复合增长率形成鲜明对比。

2020年完成最后一轮境外E-4轮融资之际,喜马拉雅的投后估值已达到43.45亿美元。按照当期平均汇率中间价推算,折合人民币约299.69亿元。但高速增长的日子戛然而止,裁员换来的盈利不可持续,失去想象空间的喜马拉雅恐怕难再说服投资者为超高估值买单。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)