文丨吴海珊

编辑丨林伟萍

编者按

截至4月8日,已经有21家A股上市银行发布了2023年年报,市值总和约占A股银行市值的87%。A股42家银行股中,6家国有大行财报已全数发布,9家全国性股份银行中7家银行发布了财报,27家城农商行中有8家发布了财报。

在披露年报的银行股中,绝大多数银行净利润维持正增长。其中六大国有行表现优异,营收和净利润增长均值,都超过了同期7家股份制银行的数据。

就影响银行利润的因素来看,受息差收窄等因素影响,2023年度银行净利息收入承压。但在推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值损失减少等起到了至关重要的作用。

机构人士认为,当前银行板块正处于价值重估的过程中,高股息率的银行股有望受到更多资金的青睐。

国有大行业绩增速均值超过股份制银行

在经济换挡、息差缩窄背景下,2023年各大上市银行通过优化业务结构、稳住息差水平、控制资本消耗等措施,持续优化资产负债结构。截至4月8日已披露的21家上市银行2023年度财报数据显示,营收和净利润同比增速虽然相较于2022年和2021年有所下滑,但仍保持同比正增长。

数据显示,21家银行2023年营业收入同比增速平均为0.025%,2021年和2022年同期分别为2.21%和8.1%。净利润同比增速平均为3.78%,2021年和2022年同期分别为9.66%和14.37%。

瑞银大中华金融行业研究主管颜湄之对本刊表示,A股银行2023年的业绩出现了一些不同以往的变化,“以往规模相对较小股份制银行的增长会相对更快,但是今年反而国有大行的增长好于股份制银行。”

本刊根据wind数据统计,披露年报的7家股份行2022年的营业收入和净利润同比增速均值分别为1.42%和7.27%,高于国有六大行的1.05%和5.97%。2021年尽管7家股份行的营收同比增速低于国有六大行,但净利润同比增速达到14.83%,高于国有大行的12.46%。

2023年,以“稳”为主的国有六大行,无论营收还是利润同比增速的均值,都超过了以往“高增长”的股份制银行(见表1)。

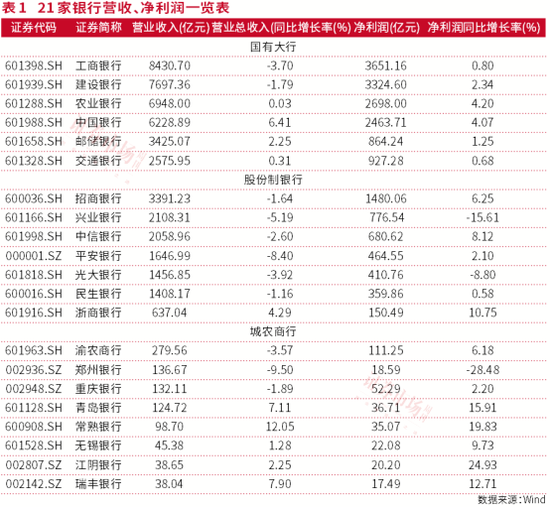

在已经发布业绩的21家银行中,工商银行的营业收入持续稳坐国有大行第一名,之后依次是建设银行、农业银行、中国银行、邮储银行和交通银行。从增长率来看,中国银行的营业收入在国有大行中同比涨幅最大,达到了6.41%,紧接着是邮储银行,营业收入同比增长了2.25%,交通银行和农业银行营收也出现同比小幅增长,但工商银行和建设银行的营业收入同比增长出现小幅下滑。平均来看,国有大行营业收入增长了0.59%。

7家全国性股份制银行中,仅有浙商银行保持4.29%的正增长,其余六家营业收入增速均为负数,其中平安银行的营收减少的最多,达到了8.40%。7家银行营业收入平均增长为-2.66%。

“受持续减费让利、调整资产结构及市场波动等因素影响,平安银行的净息差和营收同比下降。”平安银行在业绩说明会上对此回应说。

从净利润增速来看,也出现了同样的趋势。六大国有银行的净利润均实现正增长,平均增幅为2.22%。其中,农业银行和中国银行的净利润同比增长超过4%。

股份行中,浙商银行领跑,净利润同比增长了10.75%,其次中信银行和招商银行分别增长了8.12%和6.25%。受光大银行等部分银行净利润增速出现下滑影响,7家股份行净利润的平均增速仅为0.43%,不及六大国有银行。

国有大行的总资产增速也快于股份行。根据本刊统计,2023年除了交通银行总资产增长了8.23%之外,其余五家国有大行的总资产同比均录得2位数的增长,均值为12.24%。股份制银行中,仅有浙商银行的总资产实现了19.91%的增长,其余增幅均在中高个位数,均值8.93%(见表2)。

“国有大行在当前环境下依然保持快速扩张以及净利润的正增长,与其国有大行的地位,以及对大股东的责任有关,股份制银行在这方面的压力会小一些,战略布局都从高速增长,向高质量发展转变。”颜湄之对此分析说。

城农商行的表现更为分化。在8家城农商行中,青岛银行、常熟银行、无锡银行、江阴银行、瑞丰银行5家银行的营收同比保持正增长,渝农商行、郑州银行、重庆银行3家银行营收出现下滑;净利润方面,8家银行中的7家银行净利润都保持正增长,其中青岛银行、常熟银行、江阴银行、瑞丰银行都保持2位数以上的涨幅。

常熟银行作为第一个发布财报的城农商行,其营业收入和净利润同比增长分别为12.05%和19.83%,营业收入同比增长不仅是城农商行中最大的,也是已经发布财报的21家银行中增幅最快的银行。而19.83%的净利润增长则为21家银行中增长第二快银行,仅次于江阴银行的24.93%。

广发证券银行业首席分析师倪军对本刊表示:“从21家上市银行合计归母净利润增长驱动因素来看,净息差回落使得以往的收入‘大头’净利息收入减少,是拖累业绩的最大因素。但生息资产规模扩张、其他非息收入增长、减值损失计提减轻等正成为推动银行业绩向好的重要因素。”

稳息差成为多数银行重要抓手

利息净收入历来是中国银行营收的“大头”。从已发布2023年年报的21家银行数据可以看出,利息净收入在营收中的占比平均超过76%(见表3)。

利息净收入是利息收入和利息支出的差额。利息收入主要由生息资产产生,包括发放贷款和垫款、金融投资、拆放同业、存放央行及买入返售金融资产,其中发放贷款和垫款是最大组成部分。利息支出项目主要包括吸收存款、应付债券、同业存放、向中央银行借款、拆入资金及卖出回购金融资产款等。

中国市场学会金融委员、允泰资本创始合伙人付立春对本刊表示,对于银行的利息净收入来说,净息差、生息资产规模以及存贷款的比例都是影响因素。

就这三个因素来讲,净息差对于银行利息净收入无疑是最重要的因素。

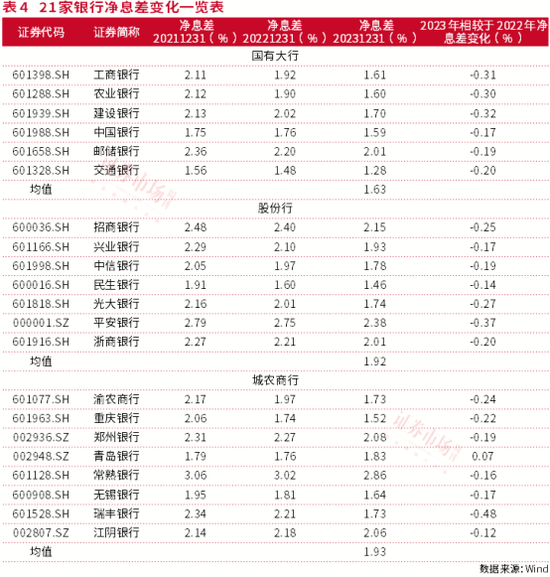

21家银行中,利息净收入维持增长的银行,仅有中国银行、邮储银行、兴业银行、浙商银行、青岛银行、常熟银行6家,同比增幅分别为1.58%、3%、0.85%、0.99%、11.99%和11.69%。从表4中可见,利息净收入下滑的银行达到15家,占比超过三分之二。

值得注意的是,21家银行中利息净收入同比增速最高的为青岛银行,也是惟一一家净息差实现正增长的银行。青岛银行之外,其他20家银行的净息差均出现回落,部分银行净息差回落幅度在0.3%以上。

而青岛银行之外其余五家利息净收入为正的银行2023年的净息差相较于2022年变化均小于或等于0.2%,分别为0.17%、0.19%、0.17%、0.20%和0.16%。2023年净息差分别为1.59%、2.01%、1.93%、2.01%和2.86%。

分类来看,21家银行中,国有大行2023年的净息差均值为1.63%,股份行和城农商行同期的净息差均值分别为1.92%和1.93%(见表4)。

净息差整体呈现下滑趋势,与行业大背景变化不无关系。2023年,为了更好支持实体经济增长,在6月和8月,央行两次下调了LPR。随后的9月25日商业银行正式下调存量按揭利率。根据官方数据,存量按揭利率调整首周,平均降幅为0.73个百分点。

国家金融监督管理总局发布的数据显示,2023年商业银行净息差从一季度的1.74%走低至四季度的1.69%。其中四季度降幅最大,从三季度的1.73%直接走低至1.69%。2023年6月、9月和12月,银行三次调低存款利率,部分对冲了这一影响。

倪军对本刊表示,“2024年全年净息差仍有下行压力,同比降幅将逐渐收窄,下半年可能逐步企稳。”

颜湄之对于2024年的银行净息差也抱有同样的观点,认为2024年净息差大概率会回落。

在2023年业绩发布会上,多家银行负责人表示了对于净息差的关注。如中信银行董事长方合英就在业绩发布上表示将把稳息差作为第一经营主题。

兴业银行计划财务部总经理林舒也表示,净息差问题是2024年兴业银行最关注的指标。2023年兴业银行净息差下行了17BP,跑赢了股份行平均的25个BP。林舒预计,2024年LPR的下调以及按揭的重新定价等因素将影响净息差13个BP,2024年该行的净息差将维持在1.8%以上。他透露,今年1~2月份兴业银行息差收入下降的幅度在缩小,净息差下调了1BP,“下一步我们会整个调整我们资产负债表的重构,从而稳定息差。”

生息资产规模不断扩大

存款定期化趋势明显

但正如上所述,生息资产规模和存贷款结构也同时对利息净收入产生重要影响。整体来看,生息资产规模总量对于利息净收入偏正面影响。如中国银行2023年客户贷款利息收入7506.01亿元,同比增加979.46亿元,增长15.01%,该行表示主要是客户贷款规模增加带动。邮储银行在年报中也表示,规模增长带动利息净收入增加302.61亿元。

2023年国有大行的生息资产增长高于以往。广发证券统计显示,国有大行2023年的信贷增量同比多增1.6万亿元;股份行信贷增量同比少增0.13万亿元;农商行贷款增量同比小幅收缩。

倪军表示,截至2023年末,21家上市银行合计生息资产同比增速11.82%,大幅度高于过去几年增速水平,而“2023年生息资产增速上升主要是由国有大行规模扩张强劲带动,国有大行、股份行、农商行生息资产同比增速分别为12.98%、8.05%、9.72%。”

如工商银行2023年的生息资产增长了12.7%,达到406760.19亿元,农业银行的生息资产增长额15.58%达到358409.08亿元。

同时,纵观去年国有六大行的信贷投放,主要还是聚焦于科技创新、民营小微、先进制造、绿色发展、普惠养老等。如农业银行这些领域的信贷增幅总体要高于各项贷款平均水平。其中,制造业贷款余额2.95万亿元,增速28%;战略性新兴产业贷款规模突破2万亿元;绿色信贷余额4.05万亿元,新增1.35万亿元;人行口径普惠金融领域贷款余额3.5万亿元,增速37%。

建设银行也加大了在绿色金融、普惠金融、先进制造业、战略新兴产业等领域的信贷投放,发放贷款和垫款较上年增加2.59万亿元,增幅12.64%。

无独有偶,国有大行在2023年度的业绩说明会上均透露,今后,“五篇大文章”、重大战略、重点领域和薄弱环节依旧是信贷资源投放的重点领域。

相对于资产端生息资产规模增大增加了利息收入,负债端存款的定期化趋势则增加了利息支出,给利息净收入带来了一定压力。

从负债端来看,尽管从2023年6月至年底,银行存款利率已经出现3次下调,但是部分银行的存款平均成本率仍然出现了上升。如工商银行2023年的平均付息率上升14个基点,从2022年的1.75%上浮至2023年的1.89%。农业银行的平均付息率也从2022年的1.7%提高至2023年的1.78%。这与银行存款的定期化趋势密切相关。

如工商银行的公司定期存款2023年的增幅达到29.3%,个人定期存款增长了23.26%。定期存款增长幅度大幅高于工商银行客户存款平均余额13.8%的增长。

工商银行的这一变化并不是个例,农业银行财报也显示,其公司和个人定期存款分别增长了37.5%和23.3%。同期公司活期存款和个人活期存款均小幅上涨1.2%和2.4%。而交通银行的2023年末存款中,定期存款占比63.90%,较上年末上升1.52个百分点;活期存款占比34.33%,较上年末下降1.83个百分点。

这一趋势在股份制银行和城农商行中表现也十分明显,不一样的是股份制银行的个人定期存款增长更快。根据招商银行年报数据,2023年,其公司定期存款同比增加20.79%,零售定期存款总额则同比增长48.58%。与之相反,公司活期同比减少4.27%,零售活期存款同比减少7.75%。光大银行零售客户定期存款也从8070.37亿元增长至9452.13亿元,占比从20.6%提高至23.08%。

定期存款的利率大幅高于活期存款,其比例的增加无疑会增加银行的利息支出,进而影响到银行的利息净收入。

如工商银行的利息收入14050.39亿元,增长9.9%;同期利息支出7500.26亿元,增加1633.37亿元,增长27.8%。工商银行在年报中表示,利息净收入的变化主要受贷款市场报价利率(LPR)下调、存款期限结构变动等因素影响。

其他非息收入实现增长

在银行的两大业务板块中,一个是利息净收入,另一个是非利息净收入。

在已经发布财报的21家银行中,有4家银行的非利息净收入在营业收入中占比超过30%,其中交通银行和招商银行的非利息净收入占比超过36%(见表5)。

单从非息净收入同比变化来看,非息净收入对银行业绩的贡献是正面的。在21家银行中,只有6家银行的非息净收入出现了下滑。

非利息净收入包括手续及佣金收入以及其他非利息收入。整体来看,2023年手续费及佣金收入对银行非利息净收入的影响相对消极,而其他非利息收入则提振了银行非利息净收入水平。

手续及佣金收入也被称为中间收入,包括结算与清算手续费、顾问和咨询费、业务代理手续费、银行卡手续费、电子银行卡业务收入、托管及其他业务收入等。由于不占用银行资本,这一业务是利润率更高的业务,也是过去几年增长较快的板块。对于部分零售龙头银行,中间业务收入在银行的非利息净收入中占据重要地位。以平安银行为例,中间业务收入在非利息收入中的占比为63%。

其他非息收入则包括投资收益、公允价值变动净收益、汇兑及汇率产品净收益、资产处置收益等。

其中,2023年21家银行的手续费及佣金净收入多数出现下滑,仅中国银行、浙商银行、青岛银行和瑞丰银行的手续费和佣金收入出现了上涨,其余17家银行的手续费及佣金净收入均为下滑。其中,重庆银行、常熟银行和无锡银行下滑幅度均在40%以上,分别下滑了45.96%、82.84%和41.82%。

不过,2023年手续费大面积下滑或者同比增幅不高具有特殊性,例如,邮储银行的手续费及佣金收入2023年同比增长了2.73%。但邮储银行在财报中表示,剔除上年理财净值型产品转型一次性因素后,手续费及佣金净收入同比增长12.05%。

2018年发布的“资管新规”,其中重要的一个方面就是推动银行理财的净值化。按照5年过渡期设置,2023年是银行过渡期结束后的第一年,银行理财市场出现较大的变化。

但除了这一一次性因素,银行的手续费及佣金净收入确实也存着一定的挑战。某银行内部人士对本刊表示,整体而言对手续费及佣金影响因素主要与“减费让利”政策、随着互联网的发展银行竞争更加激烈、银行理财规模变化等相关。

近年来,从监管到市场一直呼吁银行“减费让利”。如2021年,原银保监会会同人民银行推动降低ATM跨行取现的手续费。据初步测算,预计降费让利规模约为每年40亿元。

银行的中间业务收入也与银行理财产品规模有着密切的联系。在2022年底,由债券市场波动引发的“破净潮”之后,银行理财陷入赎回潮,银行理财规模一度下跌至25万亿元,在2023年中被公募基金超越,之后逐步回暖。

截至2月,理财产品存量规模为27.2万亿元。包括中信证券等多家金融机构预测2024年银行理财将重回30万亿元规模。

除了监管和市场方面的因素,行业竞争格局也影响到了银行的中间业务收入。“互联网的发展,拉平了不同银行之间在服务方面的差距,与银行相关的大部分操作在手机实现之后,银行的服务差距开始缩小。之后在不同银行之间的竞争中,尽管价格不是惟一的竞争方向,但是最直接的竞争方式。”前述某银行内部人士对本刊表示。

中间收入的竞争不只存在于银行之间,银行还要面对网络平台的竞争,如支付宝、天天基金等。事实上,为了应对这一竞争,早在2021年,几家零售头部银行就开始降低基金费率,今年又有多家银行宣布降低手续费。

以下滑最多的常熟银行为例,其财报显示,2023年理财业务收入下滑了62.83%,银行卡业务下滑了88.1%。

颜湄之认为,银行的手续费及佣金部分短期内可能继续承压,“中国居民家庭仍处于去杠杆中,会更加保守,这部分收入近几年可能会增长缓慢,但是经济转型之后,中国居民的收入增长空间仍然是有余地的。”

与中间收入的疲弱不同,非息净收入的另一个部分——其他非息收入2023年表现抢眼。如招商银行其他非息净收入占比在2023出现上升,从2022年的9.36%提高至11.9%。

值得注意的是,这21家银行中,有17家银行其他非息收入录得增长,其中部分银行的增长幅度极高,如农业银行、中国银行增幅分别为83%和51.29%。

颜湄之对本刊表示,其他非利息收入支撑了银行的非利息净收入,主要与理财产品回暖有关。“2022年四季度理财产品大范围破净。而2023年四季度在低基数的基础上,获得了不错的增长,从而支持了银行非利息收入增长。”

计提减值损失减少

对银行来说,除了增长之外,风险控制是另一个极其重要的指标。其中不良贷款率、拨备覆盖率和资本充足率等指标显示着银行风险控制能力。

从21家银行的财报来看,大部分银行的不良贷款率在逐步走低。资产质量、风险弥补能力和穿越经济周期的综合实力进一步增强。

银行也有空间可以通过降低拨备来调节净利润。银行的拨备覆盖率一直被看作是银行利润的蓄水池,在经营形势较好的情况下,计提更多的拨备,经营形势不利的情况下可以减少拨备来补充净利润。

本刊在2023年底就曾撰文指出,减少计提信用减值损失可能是2023年银行业绩的一大提振因素。已经发布的银行业绩充分体现了这一点。

在六大国有行中,仅中国银行一家资产减值损失计提增长了2.5%,其余均为减少。2023年,资产减值损失计提的减少几乎给所有国有大行的净利润都起到了提振的作用。

如工商银行2023年计提各类资产减值损失比上年减少318.61亿元,叠加所得税减额,二者减少的总量为376.21亿元,约为工商银行2023年净利润的10.3%。工商银行2023年净利润增长了0.8%,如果不考虑计提信用减值和所得税的减少的影响,工商银行的净利润或进一步减少。

交通银行则在财报中明确表示,该行利润增长主要来源于非利息净收入同比增加和计提信用减值损失同比减少。2023年,该行资产减值损失计提同比减少43.38亿元,占交通银行2023年的净利润的4.68%,2023年交通银行的净利润为927.28亿元,同比增长0.68%。

邮储银行2023年计提信用减值同比减少91.61亿元,所得税同比减少8.34亿元,合计99.95亿元,约为邮储银行2023年净利润864.42亿元的11.56%。2023年邮储银行净利润同比增长了1.25%。

倪军表示,“在国有大行和股份行整体营收增速降低的环境下,大部分银行坚持着利润的正增长,核心贡献源自信用成本(拨备计提)的下降,这一趋势已经延续两年”。

股份行中如平安银行计提信用及其他资产减值损失,同比减少122.12亿元,贡献了超过25%的净利润。2023年,平安银行实现净利润464.55亿元,同比增长2.1%。招商银行计提信用减值损失也同比减少154.73亿元。

多数银行给予计提信用减值损失减少的理由是经济形势和资产质量的好转,所得税的减少主要是由于持有的中国国债、地方政府债利息收入等免税资产的增加。

但倪军表示,减少计提信贷减值损失的持续性,源自上市银行整体存量拨备相对充裕,同时新增不良生成相对稳定,甚至有所下行。

如工商银行的不良率从2021年到2023年分别为1.42%、1.38%和1.36%,逐步下行。拨备覆盖率同期为205.84%、209.47%和213.97%。

与此同时,备受市场关注的房地产不良率和地方债不良率也有所下降。工商银行财报显示,2023年末,其境内分行房地产业贷款不良率5.37%,较年初下降 0.77个百分点。兴业银行的财报显示其全年对公房地产新增的不良同比下降了53.98%;全年地方政府融资平台债务新发生的不良同比下降55.22%。

根据本刊统计,21家银行的不良贷款拨备覆盖率平均数为282%,国有大行、全国性股份制银行和城农商行的平均数分别为248.69%、240.24%和346.97%。

颜湄之表示,按照这一数据,中国银行的拨备仍然有释放的空间。

但是也有分析指出,关注类贷款的增加可能意味着银行的资产质量前景较弱,需要更多的拨备。

银行贷款质量可分为五级,正常类、关注类、次级类、可疑类和损失类,后三类通常被认定了不良贷款。关注类贷款的增多被认为是风险前瞻指标。2023年部分银行的关注类贷款增加。如兴业银行的关注类贷款余额从2022年的740.15亿元,提高至844.49亿元,同比增加14.1%,占比从1.49%提高至1.55%;中国银行的关注类贷款余额2902.38亿元,比上年末增加545.84亿元,占贷款余额的1.46%,比上年末上升0.11个百分点。

“从不良前瞻指标和不良认定指标来看,银行利润增速将逐步向营收增速收敛。”倪军分析说。

高股息行情强势 银行估值被重估

跟业绩情况基本一致,2023年国有大行在资本市场的表现更好。从2023年全年涨跌幅来看,中农交建工按照股价涨幅分别位列21家银行的涨跌幅的一、二、三、五、六名。而包括招商银行、平安银行等全国性股份行的股价表现则相对落后。

倪军表示,理解本轮行情,不仅需要从经济周期和基本面的角度观察,更要理解本轮行情是对长期被投资者忽视的资产(如中特估、高股息、银行等板块)的一次资产价值的重估。

不过今年以来股份制银行的表现开始反转,截至4月9日,21家已发布业绩银行中已经有10家银行股价涨幅达到两位数。其中中信银行、浙商银行和招商银行在股份制银行中领涨,分别上涨了20.42%、18.25%和16.14%。城农商行中,常熟银行、渝农商行涨幅在15%左右(见表7)。

原因在于,过去三年部分股份制银行的估值出现了较大的下行,从市盈率来看,过去三年宁波银行、平安银行、招商银行、常熟银行的市盈率从2位数下滑至当前的5.46倍、4.34倍、5.56倍、6.16倍,已经跟国有大行的市盈率相当,甚至低于部分国有大行,价格存在回归的空间。

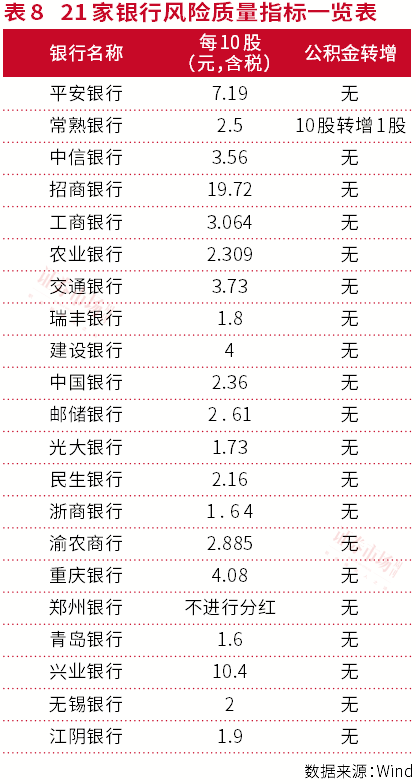

此外,为了提升股东回报率,提高分红似乎成为股份制银行的一个共同选择,如招商银行、平安银行在内的全国性股份行纷纷提高自己的派息率(见表8)。

招商银行宣布将2023年的派息比例提高至35%。过去几年,招商银行的派息比例一直为33%。招商银行董事长缪建民表示,“我们分红派息率既然提高了,就没打算再降下来。”缪建民计算,按照35%的派息比例计算,招商银行A股的派息率是6%,H股的派息率是7%,跟国有大行相当。而目前国有银行的平均股息率为5.63%。

平安银行则大幅提高现金股息,每10股派发现金股利人民币7.19元(含税),派息率达到7.2%。

自去年以来,监管也曾多次发布文件,鼓励上市公司一年多次分红。目前已经有银行表示正在研究中期分红方案。如建行首席财务官生柳荣就在最近业绩会上表示,建行正研究结合多方面因素,争取依法合规,积极有序推进中期分红。

倪军表示,历史经验告诉我们,“如果大部分资产都处在收益率下行的过程中,回报率下行相对较慢、有比较优势的资产规模大概率出现大幅增长。”

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)