全球农药、种子行业格局基本定型,利尔化学依靠绑定头部企业从而获得更多订单与市场份额。如今,在产业变局来临之际,正通过加深产业链一体化布局来充实自身先发优势。

来源 | 经理人传媒旗下《经理人》杂志

■ 本刊记者 / 李启辉

图片来源/公众号公共图库

2023年4月27日,利尔化学(002258.SZ)拟定增募资不超过20.88亿元,用于1.1万吨/年农药及配套设施建设项目、TCPA钠盐化工中间体及其配套工程项目、1万吨/年精草铵膦(L-草铵膦)及公辅工程项目、补充流动资金。

据了解,利尔化学是一家从事农药生产的化工企业,此举,是为了保障公司产能的持续扩张。由于精草铵膦是未来草铵膦行业的发展方向,作为国内最大的草铵膦生产企业,利尔化学尤其注重在精草铵膦产能方面的布局,据公司透露,目前拟在湖南津市、湖北荆州、四川广安等基地布局精草铵膦项目。

在农药产业链发展过程中,利尔化学为何需要如此注重产能布局,期间扮演着怎样的产业链角色?能够打入全球头部供应链体系,获得行业一定话语权的底气又是来自哪里?

全球农化产业链分工明确

农药是指用于防治、消灭或控制农林业的有害生物及调节植物生长的各种物质,是现代农业重要的生产资料之一,实际使用的农药产品基本是由农药原药和农药助剂制成的农药制剂。根据作用对象不同,农药分为作物用农药和非作物用农药两大类,实际需求市场以作物农药为主,根据Phillips McDougall统计,2022年全球农药市场销售额为781.93亿美元,作物用农药占比接近九成,市场销售额达692.56亿美元,近5年年均复合增长率为5.0%。此外,根据防治对象的不同,作物农药又可分为除草剂、杀虫剂、杀菌剂、植物生长调节剂等等,并且基本通过化学方式合成与生产。其中,主要品种以除草剂、杀虫剂、杀菌剂、三大系列农药产品为主,2022年市场份额分别为44%、27%、25%,合计市场份额占比约96%。

分区域看,根据Phillips McDougall统计,2022年,亚太地区市场销售额218.85亿美元,占比32%,区域份额排名第一,近5年年均复合增长率为6.1%;区域市场份额排名第二的是拉丁美洲市场,其销售额191.37亿美元,占比28%,近5年年均复合增长率为8.6%,区域市场份额排名第三的是北美市场。

总的来说,农药市场不仅规模庞大,而且分布广泛,按理说,各地区市场会诞生出一批批优秀的企业,市场竞争格局应该以完全竞争为主。然而,事实却并非如此,全球农药行业最终市场竞争呈现出寡头企业垄断格局。

2015年,杜邦公司与陶氏化学公司宣布达成平等合并协议,合并后新公司名称为陶氏杜邦,随后在2016年将旗下农化部门独立出去,成立科迪华公司,该公司结合了杜邦先锋、杜邦植物保护以及陶氏益农的技术和业务,为市场提供农业一体化解决方案。

2017年,中国化工集团成功收购瑞士先正达企业,交易对价高达435亿美元。先正达成立于1999年,总部位于瑞士巴塞尔,由阿斯利康和诺华两家公司合并旗下农化部门组成,是全球最大的植物保护(农药)公司和第三大种子公司,当时对应的市场占有率分别约为20%、8%。

2017-2018年期间,拜耳为了获得反垄断机构的批准,从而实现对孟山都的收购,为此剥离了旗下部分数字农业业务,如种子业务、除草剂业务、杀虫剂业务等,此次交易方为巴斯夫。这与巴斯夫原有的农业业务形成互补,进一步巩固了巴斯夫作为种子、作物保护(农药)和数字农业供应商的市场地位。

2018年中旬,拜耳成功收购孟山都。孟山都是全球最大的农业种子供应商,在转基因种子市场中更是拥有着垄断地位,预计全球90%以上转基因种子均使用过孟山都的专利技术。本轮收购完成后,强化了拜耳在种子、作物保护领域里的布局。

至此,全球农化产业农药、种子行业整合格局已经完成,由科迪华(美国)、先正达(中国)、拜耳(德国)、巴斯夫(德国)四家跨国企业占领产业链第一梯队,形成三国鼎立局面,它们在全球农药市场占比份额达到60%以上,牢牢把持着前端创新药研发和终端制剂销售渠道两大高附加值环节,而且还兼顾种子、作物营养(化肥)业务,发展模式转向一体化、全产业链布局。

同时,随着国际农药龙头企业从并购整合转向继续垄断经营,至使产业链供应商迎来新的洗牌模式,原先长期合作的供应商数量相比整合之前也有所减少。对于供应商而言,若是能够在这一轮发展中,优先获得国际龙头企业订单,那么,其结果就是市场份额的不断提升、发展空间不断扩大以及行业话语权的提升。

切入核心供应商序列

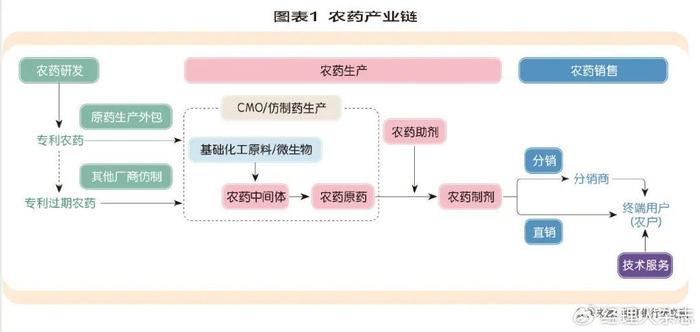

鉴于农药环保要求与安全生产问题影响,在行业格局稳定的情况下,第一梯队龙头企业纷纷将产业链附加值较低的环节外包至其他企业生产。如图表1所示,农药生产环节是当下整个产业链附加值低且安全性问题突出、污染严重的环节,产业链附加值高的环节是农药研发和终端销售。由于中国拥有着全球最完善的化工体系,也具备成本优势,因此,农药生产环节中的农药原药、农药中间体生产基本集中在国内,据统计,全球7成左右的农药原药产能集中在中国。

利尔化学成立于1993年,由中国工程物理研究院发起设立,是一家军转民高新技术企业,总部位于四川绵阳,在绵阳、广安、南通、岳阳、鹤壁、荆州、津市等地拥有7个生产基地。公司主要从事高效、安全类农药的研发、生产和销售,产品包括除草剂、杀虫剂、杀菌剂三大系列共30余个原药、100余个制剂品种以及部分化工中间体。据2022年利尔化学年度报告披露,2022年营业收入101.36亿元,农药行业营业收入92.17亿元,占比90.93%。其中,农药原药收入64.86亿元,占比63.99%,毛利率为34.85%;农药制剂收入22.37亿元,占比22.07%,毛利率为32.36%;分区域来看,国际销售收入占比6成,国内收入占比4成。

从产能层面分析,2022年末,利尔化学农药原药设计产能54900吨/年,产能利用率为90.62%,在建产能为33500吨/年;农药制剂设计产能59000吨/年,产能利用率107.90%;化工产品(含农药中间体)设计产能36800吨/年,产能利用率为57.00%,在建产能为48700吨/年。从产品层面分析,公司在农药原药领域拥有更强的市场竞争力,在除草剂领域里,继百草枯毒性问题被停用和具备抗草甘膦的杂草快速生长蔓延后,草铵膦类除草剂产品正逐步成为新的“明星”类除草剂,公司草铵膦原药的市场占有率为30%,低剂量却拥有更好的防治效果的精草铵膦产品市场占有率为60%,领先与同行。另外,在毕克草原药、毒莠定原药、苯噻草胺等领域,不仅拥有充足的产能,而且在规模化影响下拥有一定成本优势,市场占有率达到70%及以上。

从技术层面分析,利尔化学拥有国家认定企业技术中心、研究中心、实验室等配套研发设施,建立了农药生测基地,能够同时开展新农药创制、工艺开发、生产、制剂开发及生物活性评价等各项产品创新研究工作。利尔化学成为继陶氏益农之后全球第二家成功掌握吡啶类化合物催化氯化系统集成技术的企业,并持续对该技术进行优化,形成了稳定、成熟的规模化生产工艺与稳定的产品质量,是国内首家掌握草铵膦、精草铵膦大规模化合成关键技术的企业。

从工艺层面分析,由于外包属性明显,竞争激烈,因此,依靠工艺升级带来的成本优化更具有核心竞争力。在主流草铵膦市场竞争中,现阶段市场上有三种制作工艺,如图表2所示,分别是传统的格式法、拜耳法和利尔化学进行工艺改良后的利尔法,在三种工艺的对比中,利尔法虽然与拜耳法在污染物排放、工艺连续度、收率上有着较大差距,但是在设备投资、工艺复杂度上均有所优化,而且与国内大多数厂商仍然采用格式工艺相比,利尔化学在成本端拥有约2万元的成本优势,生产效率和环境保护上也有一定优势。

另外,利尔化学也在不断提升工艺水平和进行新产品工艺开发,据2022年年度报告披露,在线工艺技术优化的项目有草铵膦、丙炔氟草胺、氯代砒啶类项目,旨在完成降本增效,提高产品市场竞争力;新产品开发项目有精草铵膦、唑啉草酯、氯虫苯甲酰胺等项目,为后续公司发展提供新的盈利增长点,同时,较大提高氟环唑产品的工艺技术水平作为未来发展的技术储备。

技术、工艺、产能三重推动下,利尔化学核心竞争力不断增强,并顺利打入全球头部供应链体系,与科迪华、巴斯夫、先正达、纽发姆、住友化学、UPL等均为行业内国际顶尖农化企业建立长期战略合作关系,可以为客户提供多样化原料采购方案和比同行更加性价比的产品,其中,与科迪华合作关系最为密切,2020年,双方进一步合作,共同出资成立子公司,布局农药产品研发、生产和销售,巩固了公司行业第一梯队供应商的地位。现今,利尔化学已经连续六年入列全国农药销售百强排行榜前十位、连续五年入列全球农化企业“TOP20”,行业话语权得到了明显的提升。

行业跃迁机遇

利尔化学在这次农药行业格局重塑中,主要以产能及成本优势成为众多核心供应商中的一员,不过,受外包农药生产环节利润率稳定偏低、客户依赖性强、竞争激烈等不利因素影响,公司尽管有较高的市场占有率,但是却没有拥有充足定价权,且难以进入行业高附加值生产环节。如今,行业头部企业垄断地位未曾改变,不过,并不代表产业链仍旧维持一成不变格局,许多影响市场供需的因素正在持续变化中,如:

草铵膦迎来广阔市场空间。自1996年转基因作物商业化种植以来,约90%以上转基因作物具备抗草甘膦性状,让草甘膦除草剂开始大面积、重复使用,导致了抗性杂草快速发展,其次,仅次于草甘膦的百草枯除草剂,因毒性问题无法解决,导致大多数国家开始禁用百草枯,使得排名第三的草铵膦除草剂迎来广阔发展空间,加上拜耳成功研发抗草铵膦作物,刺激了草铵膦市占率的快速提升。另外,由于精草铵膦的除草活性是普通草铵膦的2倍左右,而单位使用量可以下降50%,有利于提升产品经济性和降低农药用量,适合未来发展趋势。

专利到期,仿制药迎来机会。据统计,全球农药销售额前二十名品种的专利基本已经过期,其中就包括草甘膦与草铵膦,在新药研发愈发艰难的情况下,仿制药的市场空间将迎来扩容。而仿制药企业之间的竞争主要讲究技术、工艺、品种布局以及最为关键的成本优势,若是可以同时兼具产能及成本优势,就可以迅速抢占仿制药增量市场。

国内转基因作物商业化进程提升。2023年10月17日,农业农村部印发《关于第五届国家农作物品种审定委员会第四次审定会议初审通过品种的公示》,初审通过37个转基因玉米品种和14个转基因大豆品种,这是国内转基因玉米、大豆品种首次通过初审,如果最终通过审定,将正式迎来商业化阶段,在“减药不减产”的原则下,进一步提升高效农药产品的市场占有率。

若是能够顺利抓住产业变动带来的新机会,利尔化学将可以改变长期依赖向龙头企业供应原药获得较低利润的局面。其次,随着热点品种专利到期和国内转基因商业化进程加快,让公司有机会优化整合原药领域优势,同时加速布局制剂业务和终端渠道,推动一体化扩张改变当前薄利困境,顺利进入产业链附加值更高的环节,进而形成品牌优势。