----

近日,福建诺奇股份有限公司再次向港交所递交上市申请,RaffAello Capital Limited为保荐人,大有融资为财务顾问,宝积资本为收购准则独立董事委员会和独立股东之独立财务顾问。由于本次交易涉及反向收购和借壳,按照港交所相关规定,将视同为公司重新上市,须通过聆讯。

诺奇申请聆讯的主要内容为,通过配售新股的方式,反向收购中宏控股集团有限公司(简称:中宏控股),从而实现中宏控股借壳上市的目标。

据悉,这是诺奇第三次向港交所递表,距离上次递表还不足一年。前两次申请重新上市,分别为2018年3月26日、2019年7月26日。

公开资料显示,2014年1月9日,福建诺奇在香港主板上市,2014年7月23日,福建诺奇中途停牌,停牌前股价暴跌超过36%,创上市新低。随后,昊天集团全资子公司昊天中国于2016年9月5日完成重组协议,昊天中国正式成为诺奇控股股东。

2017年11月6日,福建诺奇股份、中宏控股集团有限公司及胡玉林订立收购协议,内容有关收购待售权益。当年,中宏控股和诺奇签订了收购协议。按照协议,诺奇收购中宏控股全部股权,作价10.53亿港元,对应15.42亿股H股。借壳完成后,中宏控股将持有诺奇71.63%的股份,成为诺奇的第一大股东。

图片来源:福建诺奇股份有限公司招股书

公司介绍

福建宏盛是中国著名的建筑公司,于20世纪90年代在福建省开始业务营运,自此将业务扩展至中国其他省份。主要从事提供建筑服务,主要是作为中国住宅建筑项目、商业及工业建筑项目以及公共工程及其他建筑项目的总承包商,拥有逾二十年的建筑行业经验。于往绩记录期间,公司在中国福建省、江苏省、河南省、天津市及重庆市等多个省市均有建筑项目。

根据灼识咨询的资料,2019年,按年度收益计,公司是总部位于福建省的第八大建筑承包商,在中国建筑承包商中排名第500至600之间,而福建省的十大总承包商之收益合共占2019年中国建筑行业收益总额的约0.5%。

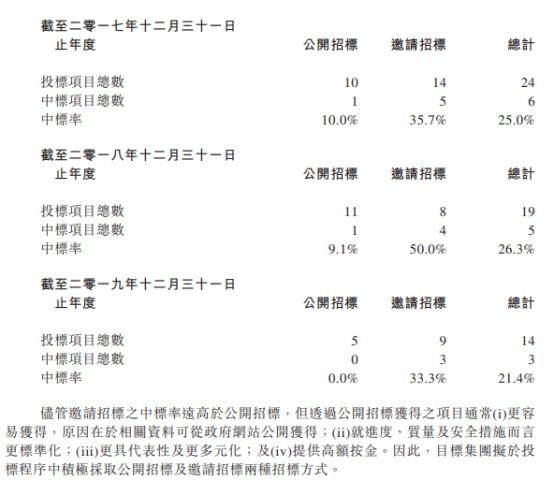

公司通常通过:(i)政府网站发布的公开招标信息;(ii)现有或潜在客户的邀请;及(iii)双方协商确定建筑项目。

图片来源:福建诺奇股份有限公司招股书

图片来源:福建诺奇股份有限公司招股书截至2017年、2018年及2019年12月31日止年度,公司透过双方协商获授之项目总数分别为35、61及41个。

客户方面,主要包括房地产开发商、大型企业及政府机构。截至2017年、2018年及2019年12月31日止年,来自五大客户之收益合共分别约占收益总额之79.8%、81.6%及75.5%。

供应商方面,包括原材料供应商以及劳务服务及若干专门建筑工程分包商。

图片来源:福建诺奇股份有限公司招股书

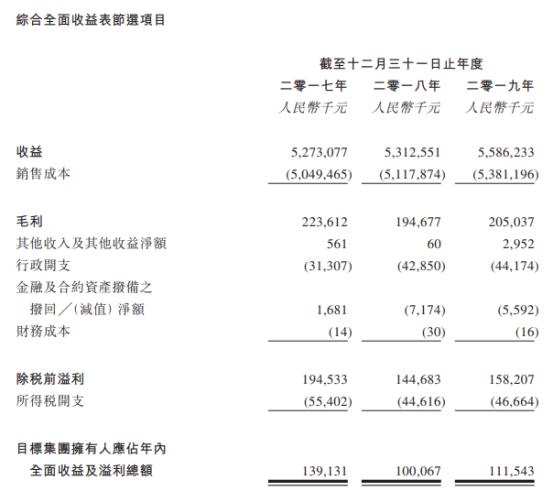

图片来源:福建诺奇股份有限公司招股书财务方面,收益总额由截至2017年度的约人民币52.73亿元增至截至2018年度的约人民币53.13亿元,并进一步增至截至2019年度的约人民币55.86亿元。

于截至2019年止三个年度,福建宏盛拥有人应占年内全面收益及溢利总额分别约为人民币1.39亿元、人民币1亿元及人民币1.12亿元。

图片来源:

福建诺奇股份有限公司招股书

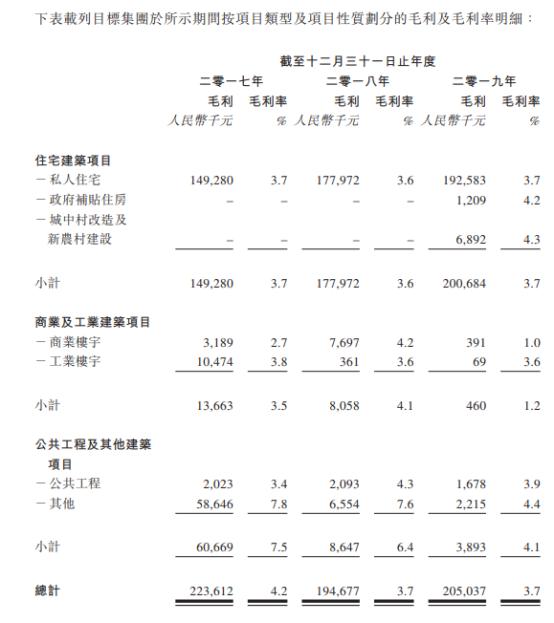

图片来源:福建诺奇股份有限公司招股书

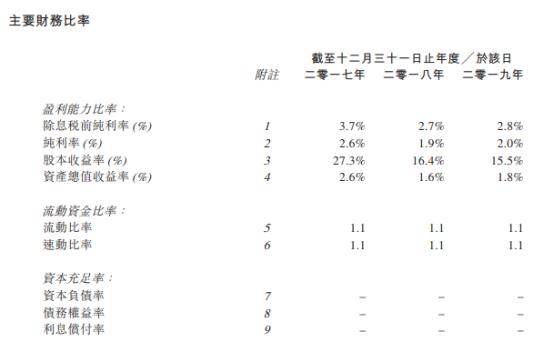

图片来源:福建诺奇股份有限公司招股书竞争力及风险点

福建诺奇不仅拥有高质量的专业资质,并且与其重要客户成功建立了稳固的长期业务关系。

在风险方面,由于建筑业为资本密集行业,倘出现应收贸易款项重大延迟或欠付事件,则未必能够满足巨额营运资金需求。招股书显示,公司的主要收益来自非经常性项目,所以营运面临固有营运风险及职业危害因素及建筑项目可能无法按时完成,均可能导致产生巨额成本、声誉受损及流失未来业务,经营业绩也可能因原材料价格及供应量变动而大受影响。此外,此次爆发的新冠疫情,也对公司的业务、经营业绩、财务状况及前景造成重大不利影响。

募资计划

至于上市所得,公司募集资金将用作满足申请特级资质的要求;已承接或承诺承接之建筑项目提供资金;为中国上海市、广东省及重庆市三间新营运管理中心提供资金,以扩大于中国的该等周边地区之建筑业务市场份额;经扩大集团之一般营运资金。

总体而言,建筑股并非市场目前所追捧的,重新上市之路,依然是艰难的。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有