提到羚锐制药未必有多少人知道,但是说到贴膏大多人应该都比较熟悉。身上哪里有点伤痛,多少都贴过。尤其年纪大一些的人接触的就更多了。

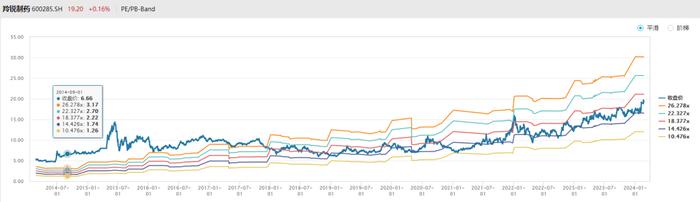

羚锐制药就是主营各种贴膏,近几年经营表现稳健。从股价来看,最近3年股价翻了近3倍,还在创历史新高。

在当前的宏观环境背景下,近几年股价能如此稳健的公司,其实不多。

不过只要时间稍稍往前拨,就会发现羚锐制药的股价振荡调整了差不多有5-6年的时间。

是这些年发生了什么变化吗?

一、改革成效

如果提到羚锐制药的变化的话,可能要追溯到2018年。

从股价上看,虽然至2021年初,股价才开始明显拐头向上。不过早在2019年初,羚锐的股价触底,开始大幅振荡缓慢走高。

但股价触底走高是结果,变化总在更早的时候。

2018年羚锐进行了第二次的营销改革,上一次是2012年,总共就进行了两次。2012年的营销改革后,股价也涨了几年。

2018年启动的第二轮营销改革,羚锐整合 OTC、基层医疗和临床营销资源,成立河南羚锐医药有限公司,形成公司统一的营销平台,减少各子公司重复成本,精细化运营水平得到提高。

两次的营销改革一次是向外放,一次是向内收。在第一轮营销改革后,羚锐制药进入一个高速发展期。设立 OTC 事业部、基层医疗事业部和临床招商事业部。建立销售团队,加大销售推广力度,不断地去扩大市场,打开各路的销售渠道,覆盖各个医疗机构、药店等等,跑马圈地。导致羚锐制药的销售费用率一路提升至 2018年的51.46%。也就是说,赚来的钱有一半多都用来搞业务搞营销。

而第二轮营销改革则是往深了做,趋向专业化。在多数渠道覆盖后,已经不需要那么粗放式了。

公司销售费用率也从 2018 年开始逐年稳步下降,2022 年降至48.09%。不过还是很高,OTC同业的企业大多在20%-30%。说明还有不少的下降空间。

同时公司也进行了一些智能化、自动化、信息化的改造,提升管理效率的同时降低了费用。

从数据上看,在新一轮改革中,公司整体销售费用率和管理费用率都有一定程度的下降。受此影响,公司净利润率提升趋势明显。不过毛利率受原材料涨价等因素影响有所波动。

到2019年4月,羚锐制药的现任董事长熊伟从他父亲手中接任羚锐集团董事长和法定代表人。熊伟先生出生于1984年,英国谢菲尔德哈兰姆大学国际市场营销专业硕士毕业,曾任上海复星医药产业发展有限公司市场营销部总经理助理,随后进入羚锐制药历任市场部总监,贴膏剂销售部副总经理、羚锐制药副总经理等职务。

对于换帅市场总是会有所担忧,但是后视镜看,羚锐的路已经铺好了,熊伟也做的不错,年轻有为,逐渐打消了市场的疑虑。

他在2021年推出了股权激励计划,向185名激励对象授予限制性股票共1381 万股,约占公司总股本的 2.43%。激励对象包括公司董事及高级管理人员、中层管理人员、核心技术(业务骨干),设置3年净利润CAGR不低于18.3%的业绩考核目标。

2021 年公司完成净利润考核目标的 93.1%,2022 年完成 99.6%,2023 年上半年已完成全年目标的 59%。看起来整体完成度还可以。

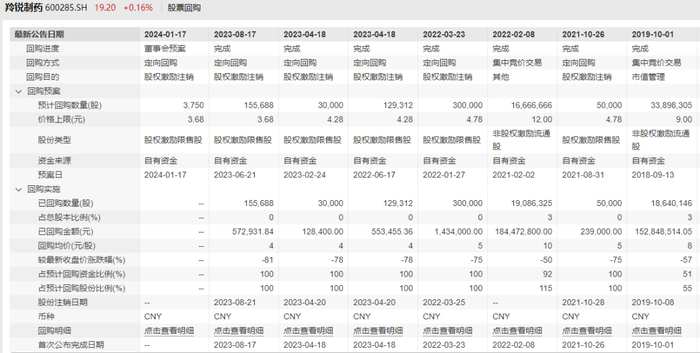

熊伟上任后还做了多次回购,推升了股权激励计划的价值。

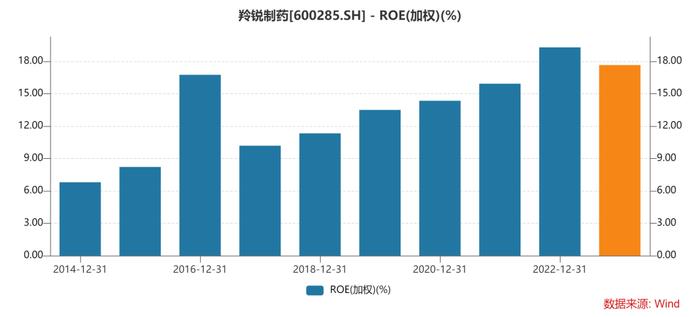

有到位的激励,就容易上下一心。运营水平上,羚锐制药的ROE水平已经连续6年持续提升。其2022年的加权ROE已经达到19.28%。

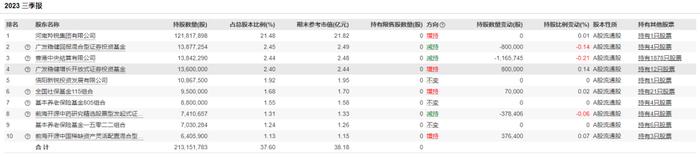

目前公司的十大股东中,也不乏持有数年的养老金和社保基金。

二、老龄化受益品种

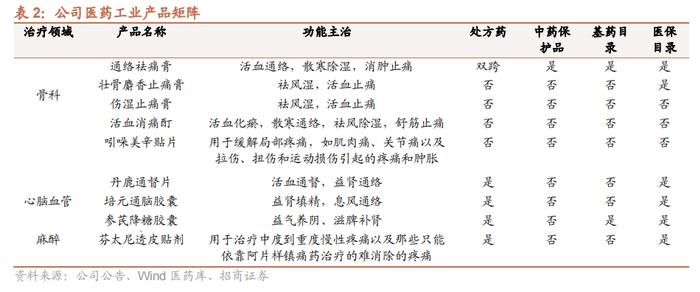

羚锐制药是比较少有的以骨科贴膏剂为核心主业的中药企业,打造了包括“羚锐”、“两只老虎”和“小羚羊”等多个品牌。2022 年公司已经拥有1个10 亿级产品(通络祛痛膏)和10个1亿级产品。

其骨科收入占比超过64%,毛利润占比更高,是公司核心利润来源。2022 年公司骨科收入达 19.32 亿元,2018-2022 年 CAGR 达 14%,并且增速逐年加快。

羚锐骨科类代表产品主要包括通络祛痛膏,活血消痛酊,两只老虎的壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏,丹鹿通督片等等。这些产品在市场的表现都具备较大的优势。

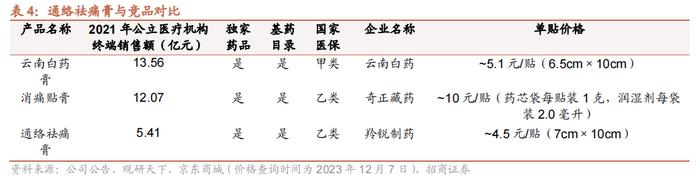

其中,通络祛痛膏是骨科领域核心独家产品,国家基药和医保双目录品种,多次被评为“最受欢迎风湿骨科用药”、“骨伤科类中成药十强品牌”。2021 年销售量超 2.9 亿贴,近 5 年 CAGR 达 12.7%,成为公司首个销售额突破10亿元产品。但相比竞品,无论是规模还是价格都有不小的提升空间。

而“两只老虎系列”四个产品在同类产品中的市场占有率均为单产品第一,据中康数据显示:2022年,壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏的市场占有率分别为92.59%、48.36%、39.28%、30.68%;舒腹贴膏市占率达91.38%。

根据米内网数据,2021 年中国城市实体药店终端中成药贴膏剂 TOP20 品牌中,羚锐制药 6 个产品上榜,数量排名第一。在公立医院终端,2022 年上半年公司独家产品通络祛痛膏位居品牌榜TOP3,产品认可度位居行业前列。

无论是品牌还是产品,羚锐都可以算是所在骨科药贴行业的领先者。

而从行业趋势的角度来说,骨科贴膏是具备相当的潜力的。

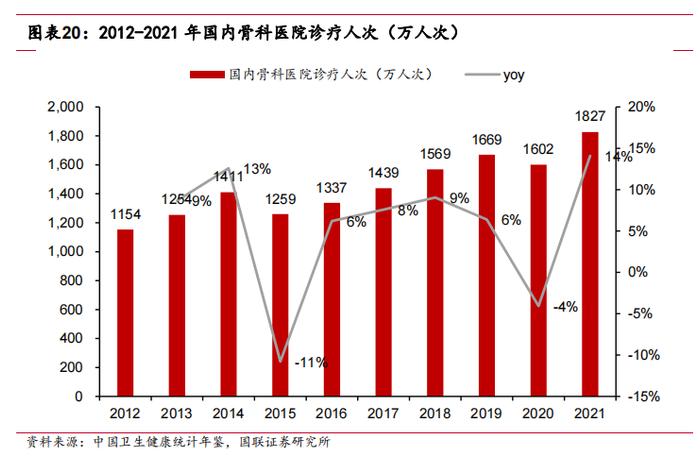

本身我国骨科疾病发病率就不断提升,还是个老年病。根据《中国骨质疏松白皮书》显示我国,在60岁以上的人群中,约有55%的人患有骨关节炎,骨关节炎在 70 岁以上人群中发病率达到 70%。而伴随着老龄化的加速,未来10年患者人数和诊疗人数将持续扩容。2021年中国骨科医院治疗人次数为0.18亿人次,同比增长14.08%,比2017年的0.14亿人次增加了400万人次,比 2012 年的增加了674 万人次。中国骨科医院的服务需求规模已经呈不断扩大趋势。

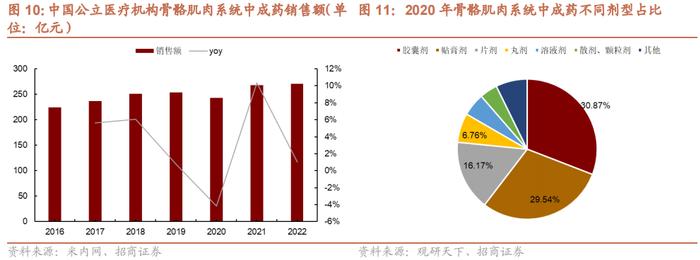

根据米内网数据,2021 年中国公立医疗机构及城市实体药店骨骼肌肉中成药销售规模达 376 亿元,成为仅次于心脑血管用药和呼吸系统用药的第三大品类。而贴膏剂因为携带方便、见效快等优势逐渐成为关节和肌肉疼痛等局部骨科疾病用药首选。2020 贴膏剂型占比 29.54%,略低于胶囊剂30.87%,排名第二。

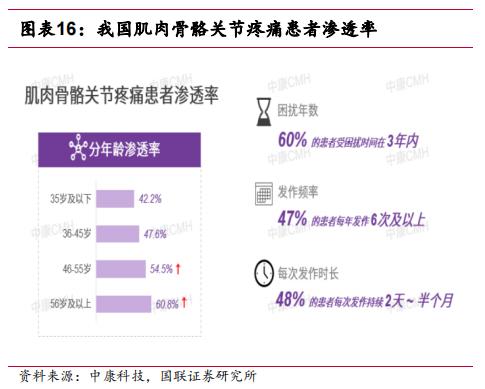

此外,肌肉骨骼关节疼痛发作频率较高、持续时间长,近五成患者每年发作 6 次及以上,且每次发作持续近半个月,极大程度影响生活和工作。贴膏这类型的产品,基本是关节炎患者必须常备的,还得反复购买。

除了骨科,羚锐也多方布局,逐渐构建起了覆盖儿科、心脑血管、皮肤科和麻醉科等多个领域的多元产品矩阵,拥有包括橡胶膏剂、贴剂、片剂、胶囊剂等数十种剂型超百种产品。

2022年其心脑血管疾病领域收入4.26亿元,属于骨科外的第二大板块,表现稳定。

其他板块规模较小,还在发育中。如内分泌类产品收入达1.64亿元,2017-2022年CAGR达16%。代表产品参芪降糖胶囊,在糖尿病用药中成药品牌中排名第4。麻醉科的芬太尼透皮贴剂样本医院销售额2018-2022年CAGR达18.26%。

整体来说,骨科还在发力,其余板块也没有明显拖后腿的。

三、结语

羚锐制药的估值已经差不多在过去十年的中位数,而整个中药板块给的估值其实都不高,相比之下,20倍PE已经算是板块里比较高的了。

羚锐制药长期都有分红,分红率近几年有70%的水平。如今有超过3%的股息率。整体属于说贵不贵,说便宜也不算便宜的情况。不过鉴于其骨科贴剂的老龄化趋势,和良好的经营,若有好价格,是值得关注的。