【文/王力 编辑/周远方】

近日,“拍拍贷”母公司信也科技(NYSE: FINV)发布的财报显示,2024年,信也科技实现年营业收入130.7亿元(人民币,下同),同比增长4.1%;净利润23.9亿元,同比微增。

拆分信也科技年报发现,其利润增长主要系主要受益于计提信用损失减少所致。此外,2024年信也科技的担保收入占比持续攀升,成为其第一大收入来源。

一直以来,担保业务存在较大争议,其向借款人收取担保费的方式时常受到诟病。值得主要的是,截至2024年底,信也科技国内业务90天以上的逾期率为2.13%。较23年上升0.2%。

利润增长依赖计提减少,担保收入成第一大收入来源

2024年信也科技财报显示,公司在经营指标上取得了一定增长。在经营数据方面,信也科技全年促成交易额达2062亿元,同比增长6.1%,在贷余额为715亿元,同比增长6.1%。四季度表现尤为亮眼,营收34.6亿元,同比增长7.2%,净利润6.8亿元,同比大幅增长28.7%,当季促成交易额也达到569亿元,同比增长8.6%。

从全年财务数据来看,信也科技2024年实现营收130.66亿元,同比增长4.14%,净利润为23.83亿元,同比增长1.81%。

其中,第四季度净利润的显著增长,达到29.71%,主要得益于计提信用损失的减少。具体而言,2024年第四季度应收贷款拨备为6430万元,相较于2023年同期的1.08亿元大幅减少;质量保证承诺的信用损失为10.75亿元,也低于2023年同期的12.70亿元。两项减值计提金额同比共减少2.38亿元,直接推动了净利润的增长。财报解释称,这主要是由于风险承担贷款占比下降以及信用风险表现改善。

在营收结构方面,信也科技经历了显著调整。此前,贷款促成服务费一直是公司营收的重要支柱,但到了2024年,担保收入异军突起,全年达到50.85亿元,占总营收约39%,相比2023年的36%有所上升,成为第一大收入来源。然而,这一变化也引发了市场关注。担保业务在行业内存在较大争议,其风险性和可持续性备受质疑。信也科技过度依赖担保收入,可能增加公司的经营风险,特别是在面临市场波动或监管变化时。

值得注意的是,尽管信也科技在营收和利润方面实现了增长,但逾期率上升的问题却不容忽视。财报显示,2024年第四季度90天及以上贷款逾期率虽然环比有所下降,但相比2023年同期仍有所上升。

此外,担保业务还面临着消费者投诉的问题。在黑猫投诉[下载黑猫投诉客户端]平台上,有大量关于信也科技强制收取担保费的投诉。这些投诉指出,信也科技在借款过程中存在未充分提示费用、借款时未告知、还款时未显示等问题,严重侵害了消费者的知情权和自由选择权。这不仅损害了公司的品牌形象,也可能引发监管部门的关注。

信也科技在财报中提到了营收结构的调整,这在一定程度上反映了公司对于业务风险的考量。然而,如何平衡业务多元化与风险控制,降低对单一业务类型的依赖,将是信也科技未来需要面对的重要课题。

逾期率攀升,用户投诉增加

公开资料显示,信也科技前身是成立于2007年的拍拍贷,系国内首家P2P网络借贷平台。2017年11月10日,拍拍贷在纽交所成功上市。在监管导向下,拍拍贷于2019年11月对外宣布更名为信也科技集团,并于当年宣布停止P2P业务,转型为“金融科技开发平台”,业务板块包括金融科技平台、国际业务平台、科技孵化平台。

虽然表面上信也科技经营仍在维持增长,但信也科技的逾期率却不断攀升。财报显示,截至2024年底,信也科技国内业务90天以上的逾期率为2.13%,较23年上升0.2%。之前的2021-2023年,该指标分别为1.26%、1.41%、1.93%。虽然2024年第三季度的逾期率指标为2.5%,四季度环比下降0.37%,但短期资产质量压力仍显著。

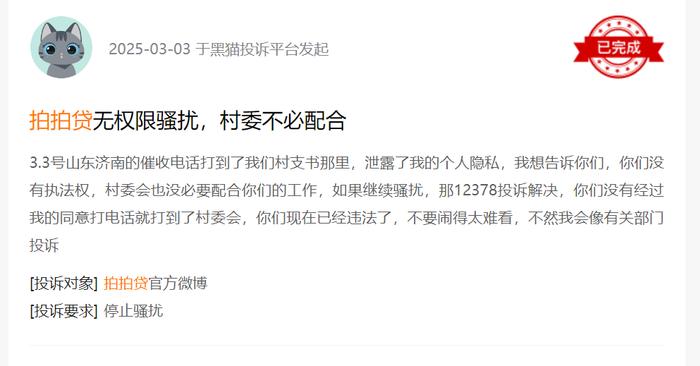

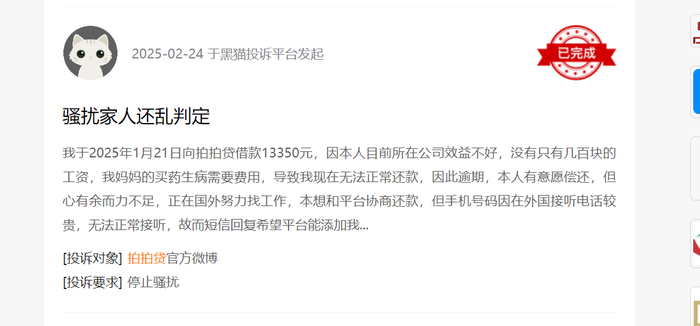

值得注意的是,信也科技相关的消费者投诉信息也一直存在。黑猫投诉平台显示,近30天内和“拍拍贷”相关的投诉超过1000件,累计投诉量达59024件,主要涉及被收取担保费服务费等、综合借款利率过高、违规暴力催收、服务费未明确告知等。

截图来自黑猫投诉平台

截图来自黑猫投诉平台此外,信也科技也涉及大量投诉涉及催收人员骚扰借款人亲友、爆通讯录、威胁恐吓等行为。例如,用户称逾期两天即遭短信轰炸,甚至被联系单位或村委会,严重影响生活。

截图来自黑猫投诉平台

截图来自黑猫投诉平台对此,有信也科技的内部员工向观察者网透露:“对于逾期90天以内的贷款,信贷机构一般会选择内部团队进行催收。然而,对于逾期时间超过90天、催收难度较大的用户,信贷机构则会选择将催收工作外包给专业的催收供应商。”

上述人士表示,这些外部催收供应商在监管要求下不得采取暴力催收手段,但实际操作中,其催收方式并非信贷机构所能完全掌控。信贷机构对外部催收供应商的考核和结算主要依据其回款率及每月回款情况,按一定比例支付服务费。同时,为规避风险,信贷机构会与催收供应商签订合同,明确禁止暴力催收行为,并约定一旦供应商出现暴力催收等违规行为,将承担违约金等责任,并可能面临终止合作的风险隔离措施。

这意味着,虽暴力催收及用户隐私泄露并非借贷平台直接所谓,但这种外包模式并不能完全规避暴力催收的风险。

尽管监管趋严(如《互联网金融贷后催收业务指引》),但对互联网借贷企业的约束有限,执行效果一般。近期,国家标准《互联网金融个人网络消费信贷 贷后催收风控指引》发布,该文件强调,金融机构和第三方催收机构应只向债务人催收,不应向联系人催收。此外,通过发送短信、语音、5G消息等方式开展催收作业的,应符合电信行业相关规范 YD/T 2823。双方已事先约定催收时间的,催收作业从其约定。

文件同时强调,金融机构应切实履行贷后催收风险控制主体责任,不断加强本机构催收能力建设,审慎实施外包。金融机构应加强对第三方催收机构的管理、监督和检查,做好风险预警和应急处置工作,防范不当催收个人信息泄露等风险。由此可见,信也科技的上述行为,可能已经规范该规定的要求。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有