今天超额大降息。

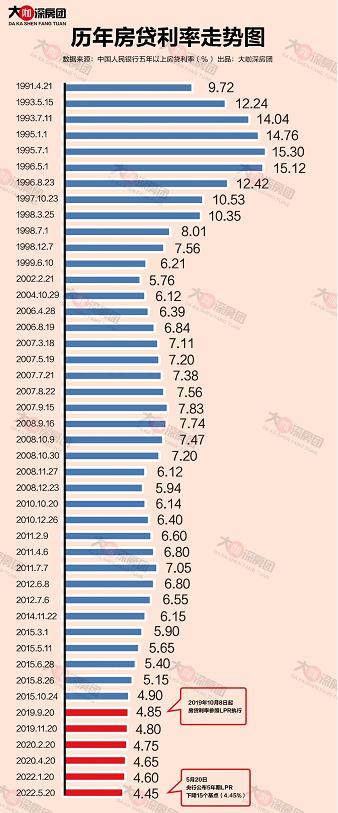

5年期LPR出人意料的下降了15个BP(至4.45%),史上第一大力度,超市场预期,1年期的LPR则按兵未动。降长端利率不降短端,用意明显是指向刺激低迷的房地产市场。

按照之前的央行政策,个贷利率理论上可以再向下降20个BP,也就是最低可以下探到4.25%,这已经是逼近2008年最低7折/4.158%的房贷最低记录了。

从2019年第四季度利率市场化改革以来,LPR长端利率累计下调了40个BP,对于房贷而言,省下不少了。

但是,观资本市场,对今日这样一个超乎预期的大降息,可谓是根本不买账,房地产板块继续下跌。非常的奇怪,按照常规理解,今天的房地产股应该集体大涨一把才对。

没有做出符合逻辑的反应,都看傻了,我们也只能事后分析一通(假如这个是在周日发生,可能大部分人的预测是第二天股市会大涨吧)。

01

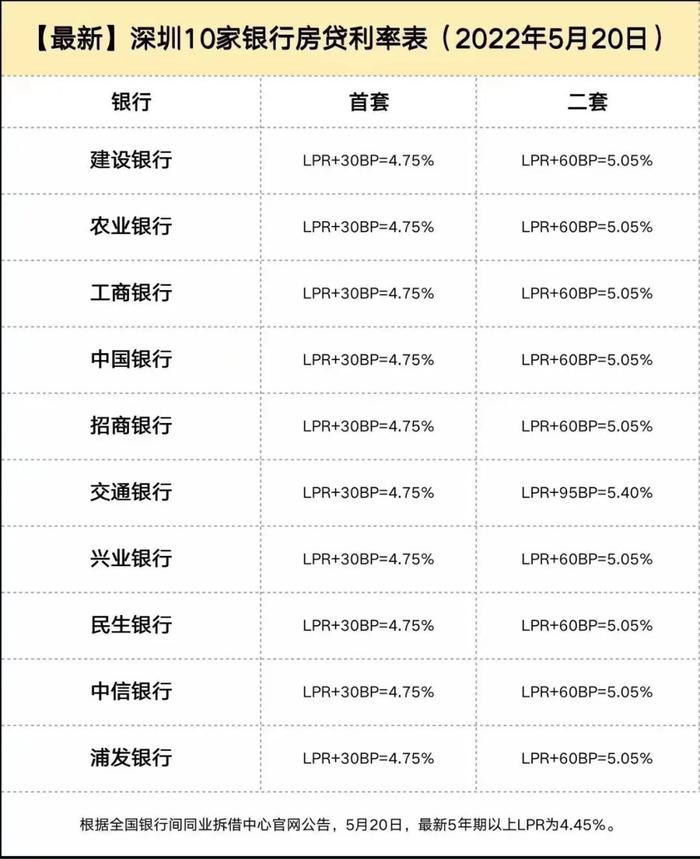

第一,未必能拿到低息。技术上看,利息虽然降幅超预期,但是,在不同的城市,会有完全相异的分布。很多地方,你很难拿得到那个房贷利率。比如今天中介发出来的深圳10大商业银行房贷利率,不但不减那20个BP,还一律照加30-60个BP,首套房贷利率还都是4.75那么高。而北京就更高了,依然超过5%。也就是说,这个LPR利率传导到真实的房贷市场上,有阻力。市场到底是看最终利率来决定行动的,不会只管你的“理论上”。

第二,买家心余力绌。别看已经有100多个城市在飞快“脱光”了,但综合来讲,依然是之前说的“挤牙膏”,首付并没有一刀切下降,行政管制也都是扭捏。这个力度之下,买家跟随起来很吃力。和2008年相比,今天的经济环境我认为更差,无论外需还是内需,都更差。但同时,居民部门的杠杆率水平翻了4倍多。这个背景下,除非是更大力度的对冲,否则,买家就算是想跟牌,实力也未必允许。

第三,市场信心低迷。资本市场的反馈,不但说明了市场没有实力,也更说明了市场没有信心。去年的这么一轮爆锤,加上疫情冲击。投资者对自己未来的赚钱预期再也没了信心,对房地产整个行业的赚钱能力更是失去了信心。大家都认为没有钱赚,那就不是利率的问题了,而是他们根本不敢再去贷款。要挽救市场之于整体经济的信心,房地产是其中重要一环,但是光靠房地产刺激,作用恐怕不大。

当市场信心丧失的时候,人们对任何利好都不反应。就像信心极度膨胀的时候,人们对任何利空也不反应一样。而要恢复信心,需要其它方面的动作,或者准确说是更高层面的动作。今天的经济局面之危险,比5年前的“民企退场论”更加严峻。这已经不是民企退场了,而是民企排队去死了,无论你利率降到多低,企业有可能活不过这个夏天,指望着他们继续贷款,扩大再生产,无异于痴人说梦。

02

来者不可测,往者犹可谏。如果不能回头去思考造成这一切的因果,我们既无法看未来,也不可避免再重演。

从最近的时间谈,我在去年底今年初的时候写过,我们的房地产已经陷入危机,超过了2008,直逼1993-1994,挽救它的政策窗口期只有1个月。而那个时候,主流观点对局面的判断还是“个别现象”。拖来拖去,什么也没做。如果当时我们就认清形势,果断的做出底线处置。我相信,根本不需要今天出台大力度的刺激政策(而且还没效果)。正是先前的一再延误摇摆,导致现在要付出更大的政策成本。

在我当时表达这些看法的时候,直到今日,依然有大量的评论,认为去年的爆锤是对的,还锤得不够,应该锤死。我当时指出,地方政府的经济治理,素来都是“现实主义”的。当房地产的危机严重冲击到地方城市的经济增长与财政收入时,他一定会改弦更辙。

今日之势,已然明了。

“到底是打掉房地产才能救Z国,还是只有房地产才能救Z国”,这不是一个正确的问题。去年的时候,群情激奋,觉得是打掉房地产才能救Z国。而今年发现,打掉了房地产之后,科技和实业好像变得更差了,这可怎么办呢?是不是因为打的时间还不够长?继续打就奏效了?可是继续打的话,经济扛不住了怎么办呢?房地产再怎么说它就是经济的一环,一个重要的组成部分,你就是剜了肉也未必补得了疮。在90年代房地产刚刚起步的时候,没有人觉得它是个好生意,发展壮大也非一日之功。而到今天,“去房地产化”也断难一蹴而就,只能是徐徐图之。

此其一,在价值判断上。

其二是,在现实判断上,牌局已经非常明确,如果像这类大降息的刺激无效,那更多更猛的政策就只会不断的出台。既然宽松开始了,就会一直宽松到它有效为止。即便是今天南京的全面取消二手房限购政策沦为“半日游”——只存在2个小时就被叫停。也扭转不了这个宽松的大趋势,只是说,在某些城市,这个宽松力度还需要斟酌,要不要一下子那么猛。

今后来看,非常简单,房地产宽松的大潮从4月开始,若没有效果,宽松政策就继续出。利息降了大家不买账,那就继续降,再不行就一刀切降首付,再不行就全部放松五限令。更多的手段都可以一起上,直到把人们的信心恢复了。

但是那个时候,以我对既往历史的观察,几乎不可能会有例外,在某些强势的城市,资产价格又有可能出现剧烈波动。

所以,说到底,这是一件令人很悲哀的事。我们并不希望看到政策每隔几年都这么搞一波,因为那样,你的体验并不好,今天政策可以打击到这一帮人,明天也可以落到你头上。多少年来,政策预期特别的不稳,是房地产市场的一个大问题。

我不希望房价过分波动,我希望的是政策中性,能够给到市场稳定、长远的预期。一而再再而三的历史重演,是我们深为担忧并且应该引以为戒的事。

可惜我发现,非常多的观点,尤其是刚需,最喜欢的就是:渴望政策干预,涨的是渴望政策打,跌的时候渴望政策救。却不知道,这世上哪有谁可以一直照顾你,除了你自己让自己强大之外?!

每当房地产被爆锤严打的时候,很多无房者就鼓掌欢呼,以为这次和以往不一样。但是转头等到大刺激来临的时候,又目瞪口呆。结果,无论是每次严打也好,还是严打之后的刺激也好。很多刚需,一直站在岸边看,到最后还是韭菜。

试想一想,如果这一波再涨上去,多少人的愤怒是不是要更加的溢出了屏幕?

有的童鞋说,再次提起夜壶就是不断的“饮鸩止渴”,说的没有错。但是他们根本没搞懂,是谁在“饮鸩”,止的又是谁的渴。房价涨也好跌也好,你要弄明白谁才是那个承担代价的人。

03

回到一个最重要的问题上,如果全国性的降首付、降利息,房价会不会再涨?

我认为,不存在全国一盘棋的同步表现,从来也不存在,不是现在不存在。

正确的答案是:不同的城市有不同的反应,你根本不需要关心全国如何,那些数据没有意义,你只需要关心你所在的城市会怎样。

市场从来都是一个分化市,这几年来,分化的趋势更加的显著。从全国一盘棋来看,我认为,2016年的货币化棚改,基本上已经把未来的刚需割完了,现在就是全面放松,也难以导致房价重涨。而放松的意图,也不过是止跌企稳,让房地产投资率稳住而已。

但是对于一线城市以及一些强二线城市(那个“弓字型”都市圈),如果全面宽松真的重临,依然要很警惕。评估目前的刺激,其实房贷首付和利率依然还是非常高,但如果未来首付一刀切下调,利率也回到2008。那么,在一线城市,房地产价格的反弹还是会出现,尤其是一线城市的改善性住宅,我相信会继续表现得比较吓人。这些年,在那些一线城市,二套房买卖受到的限制非常苛刻,尤其是首付和利率,高得出奇。以及,和首套刚需相比,这些多套房的房主,他们加杠杆的能力还是比较强的。也许他们的现金流收入不一定非常的优异,但是资产大,他们可以通过卖掉一套房来获得资金。此外,未来全社会收益率下滑的背景下,相信他们也会更加倾向于购买不动产以求避险。

这是身在一线城市的买家们,尤其是刚需们,需要面对的问题。如果市场出现这样的苗头,你要考虑一下,和那些改善型买家相比,作为小白的你,跑不跑得过?

04

最后,我想说的是。

我们不是看着政策来做决策的,政策是来帮助我们实现自身的决策的。每天都有不可计数的政策,在各个城市的上空飘,让我们每看到一个政策,情绪就会产生一次扰动。时而乐观,时而更悲观,更多时候在两者之间摇摆不定。

但我的思路一直是,保持理智的心态,做正确的事情。任何时候,正确的事情都应该是:繁荣的时候我们不贪婪,萧条的时候我们不恐惧。时刻保持自己的敬畏之心,做好自己的财务安全,护好自己的现金流。把更重要的时间和精力,投入到提高自身竞争能力的方向去。

这些,永远都是第一位的事情。