作者|王景方,编辑|顾谨丰

来源:巨丰投顾、好股票应用

【摘要】

牧原股份是我国生猪养殖一体化龙头,现已形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食等环节于一体的猪肉产业链。

近几年公司持续通过扩大规模提升营收,2015-2022年营业总收入CAGR约为59.5%。2015-2023年,公司归母净利润虽然受生猪价格影响而有所波动,但依然保持一定规模的盈利。2015-2023年,公司生猪出栏量CAGR高达55%,占全国生猪出栏总量的比例由0.3%提升至8.8%,市场占比不断上升。公司的产能利用率也由2022年的25%提升至46%。

为提升公司经营效率和核心竞争力,公司探索研发出智能养猪专家、智能健康管理系统、智能屠宰等多种智能产品,推动生产效率不断提高。在新质生产力培育过程,就是生产力的数字化、智能化和绿色化,对于传统养殖业,AI的赋能将改变原有的养殖模式和经营模式,推动公司通过降本增效,提升盈利能力。今年中央一号文件强调,“加快推进种业振兴行动”,加快生物育种产业化步伐,持续推进种业创新攻关。公司自主育种体系,不仅能提升公司的养殖业务提供支持,还增强了公司的技术壁垒,提升公司的核心竞争力。

中国生猪行业具有明显的周期性特征,一般3年-4年为一个周期。2021年全年生猪产业大幅亏损,价格低迷,带动养殖端去产能,2021年年底新一轮周期开启。按照周期跨越时间简单计算,未来一轮周期将在24年或25年初开。农业农村部日前将24年能繁母猪正常保有量由4100万头下调到3900万头,引导生猪产能继续去化,这将推动周期拐点提前到来,而二级市场的启动时间要比猪周期的启动时间提前3-6个月。2024年3月中旬,生猪价格连续2旬上涨,仔猪价格持续上涨,对于周期拐点而言,是一个比较积极的信号。

23年是生猪养殖行业的周期性底部,养殖行业普遍处于亏损状态。公司预计2023年实现净利润-47亿元至-39亿元,下降幅度为-135.43%至-129.40%。2023年度公司经营业绩出现亏损,主要系报告期内生猪价格较去年大幅下降。根据wind预测数据显示,2024年公司不仅扭亏,还将全面超越2022年。营收增速比2022年增长18%,净利润增速比2022年增长23%,每股收益也将达到2.96元,比2022年的2.42元增长18%。

二级市场股价自2022年7月开始调整,2023年10月跌至最低31.17元,回调幅度最高超50%,估值风险基本出清。随着23年业绩见底,24年行业景气修复下,生猪价格有望逐步回升,股价自23年11月逆势上涨。上周股价放量上涨突破年线压制后,进入新的上涨空间,当前依托5日均线稳健运行。当前股价安全边际较高,在行业景气和业绩增长的推动下,估值修复行情有望展开。

公司基本信息

公司主营业务

公司主营业务为生猪的养殖销售、生猪屠宰。主要产品为商品猪、仔猪、种猪及白条、分割品等猪肉产品。公司采用垂直一体化的经营模式,现已形成集饲料加工、种猪育种、商品猪饲养、屠宰肉食为一体的猪肉产业链,覆盖整个生猪产业价值链。公司屠宰肉食业务已在全国20个省级行政区设立60余个服务站,已服务农批经销商、连锁商超、连锁餐饮、食品加工企业、新零售企业客户13000余家。

公司经营分析

收入规模保持正增长

随着生猪养殖规模的扩大,公司营业收入保持正增长,2015-2022年营业总收入由30.03亿元增长至1248.26亿元,CAGR约为59.5%。2023年前三季度,公司实现营业总收入829.69亿元,同比增长2.72%。归母净利润方面,2015-2023年,公司归母净利润虽然受生猪价格影响而有所波动,但依然保持一定规模的盈利。

图:公司营业总收入及其同比增速(亿元,%) 图:公司归母净利润及其同比增速(亿元,%)

估值风险基本出清

公司预计2023年实现净利润-47亿元至-39亿元,下降幅度为-135.43%至-129.40%。2023年度公司经营业绩出现亏损,主要系报告期内生猪价格较去年大幅下降。2023年是生猪养殖行业的周期性底部,养殖行业普遍处于亏损状态。二级市场股价自2022年7月开始调整,2023年10月跌至最低31.17元,回调幅度最高超50%,估值风险基本出清。随着23年业绩见底,24年行业景气修复下,生猪价格有望逐步回升,股价自23年11月逆势上涨。

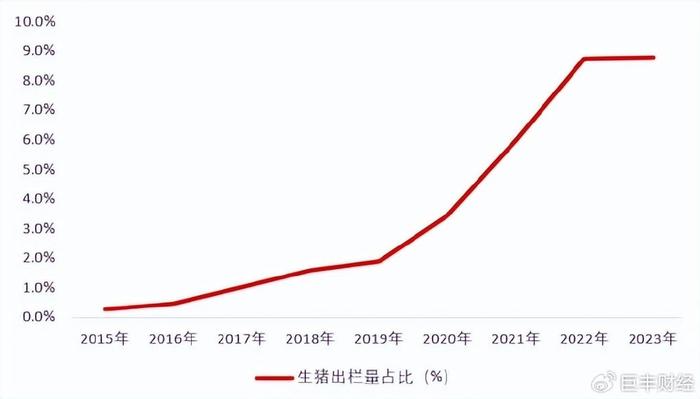

生猪出栏占比上升

2015-2023年,公司生猪出栏量除2019年小幅回落外,其他年份均保持较快增长。2023年,公司生猪出栏量已达到6382万头,同比增长4.3%。2015-2023年,公司生猪出栏量CAGR高达55%,占全国生猪出栏总量的比例由0.3%提升至8.8%,市场占比不断上升。截至2023年6月末,公司生猪养殖产能已超过7800万头/年。

公司生猪出栏量占国内生猪出栏总量的比例(%)

产能利用率提升至46%

2023年6月末,公司已在河南、山东、安徽、东北等生猪养殖产能较为集中的地区成立25家屠宰子公司,已投产10家屠宰厂,年屠宰产能达到2900万头。目前公司屠宰业务已分布于11省(区)22市26县(区)。2023年,公司屠宰生猪达到1326万头,同比增长80%,产能利用率由2022年的25%提升至46%。

大力拓展全国销售网络

截至2023年上半年末,公司屠宰肉食业务已在全国20个省级行政区设立60余个服务站,已服务农批经销商、连锁商超、连锁餐饮、食品加工企业、新零售企业客户13,000余家,已得到荷美尔、九田家、永辉、盒马、叮咚买菜等客户的高度认可,达成深度战略合作。

公司核心优势

市场份额多年保持第一

从统计数据看,2019-2022年进年的时间,前20大养殖企业市场份额均有提升。牧原股份不仅多年保持市场份额第一,从2019年的3.4%增长至2022年8.74%。公司市场占有率的提升,不仅可以通过规模降低成本,还可以通过本身推动养殖行业的集中度提升。

图: TOP20企业2019-2022年市场份额

智能化赋能生猪养殖

公司以实现生产无人值守为主要方向,持续开展科技创新,利用大数据、5G、人工智能等前沿技术,探索研发出智能环控、智能饲喂、智能养猪专家、智能健康管理系统、智能屠宰等多种智能产品,逐步向饲料智能化、养殖智能化、屠宰智能化迈进,推动生产效率不断提高。在新质生产力培育过程,就是生产力的数字化、智能化和绿色化,对于传统养殖业,AI的赋能将改变原有的养殖模式和经营模式,推动公司通过降本增效,提升盈利能力。

自主育种体系优势突出

公司于1998年开始建立自主育种体系,公司生产的二元母猪,在繁殖性能、生长速度、瘦肉率和胴体品质等方面可同时满足种用和商品用需求,形成了遗传性能稳定、杂交优势明显的独特轮回二元育种体系,为公司快速发展奠定基础,为种猪供应、生猪产能恢复提供有力支撑。今年中央一号文件强调,“加快推进种业振兴行动”,加快生物育种产业化步伐,持续推进种业创新攻关。公司自主育种体系,不仅能提升公司的养殖业务提供支持,还增强了公司的技术壁垒,提升公司的核心竞争力。

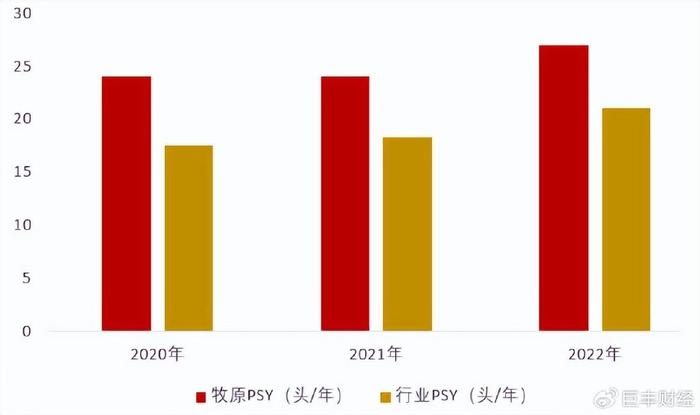

成本控制处于行业领先

公司坚持一体化经营,集中采购、统一管理,减少中间环节交易成本,并凭借在智能化、育种、营养、疫病防控等方面的技术优势及管理优势,成本控制能力处于行业领先水平。2023年以来,公司生猪养殖完全成本整体呈下降趋势,1-9月平均成本为15.0元/kg,其中,一季度为15.7元/kg,二季度为15.0元/kg,三季度为14.5元/kg;2023年全年约为15.0元/kg,较2022年全年的15.7元/kg明显下降。

图:公司与行业平均PSY(头/年)

PSY:是指每头母猪每年所能提供的断奶仔猪头数,是衡量猪场效益和母猪繁殖成绩的重要指标。PSY=母猪年产胎次×母猪平均窝产活仔数×哺慎改乳仔猪成活率。

行业整体状况

养殖业目前正处于新周期的拐点

中国生猪行业具有明显的周期性特征,一般3年-4年为一个周期。当猪肉价格上涨,养猪户增加,生猪供大于求,价格下降;当价格下跌到一定程度,部分养猪户退出,产能出清,供不应求,价格上涨,循环往复。2021年全年生猪产业大幅亏损,价格低迷,带动养殖端去产能,2021年年底新一轮周期开启,按照周期跨越时间简单计算,未来一轮周期将在24年或25年初开,目前正处于周期拐点。而二级市场的启动时间要比猪周期的启动时间提前3-6个月。

图:2002-2023年猪周期

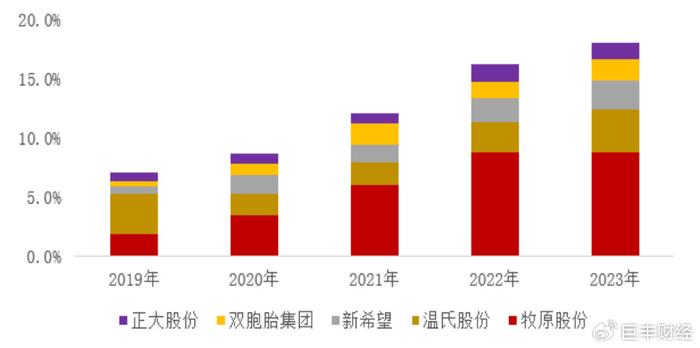

养殖行业集中度较低,有望改善

以生猪出栏量作为衡量行业集中度的标准,2023年我国生猪出栏量72662万头,前五大猪企牧原股份、温氏股份、新希望、双胞胎集团、正大股份生猪出栏量分别为6382万头、2626万头、1768万头、1352万头和1000万头(来自新猪派调研),占全国生猪出栏量的比例分别为8.8%、3.6%、2.4%、1.9%和1.4%,占比合计为18.1%。行业去产能加速,以及行业越来越规模化集中化,这将推动供给和需求平衡,猪价的波动更趋于平稳,养殖企业经营也会趋于稳健。

图:我国生猪养殖企业生猪出栏量占比(%)

图:巨丰金融研究院、choice

调降能繁母猪存量,引导去产能

自2023年1月开始,我国能繁母猪存栏量逐步回落。2024年1月末环比2023年12月末下降了75万头至4067万头。农业农村部日前印发《生猪产能调控实施方案(2024年修订)》,方案中提到,能繁母猪正常保有量由4100万头下调到3900万头,也就是从供给端进行调控。方案的修订整体指向引导生猪产能继续去化,或带动行业继续淘汰低效产能;若后续配套有环保、资金政策,效果或更佳,预计产能持续去化或仍是未来1个-2个季度的主旋律。

图:我国能繁母猪存栏量(万头)

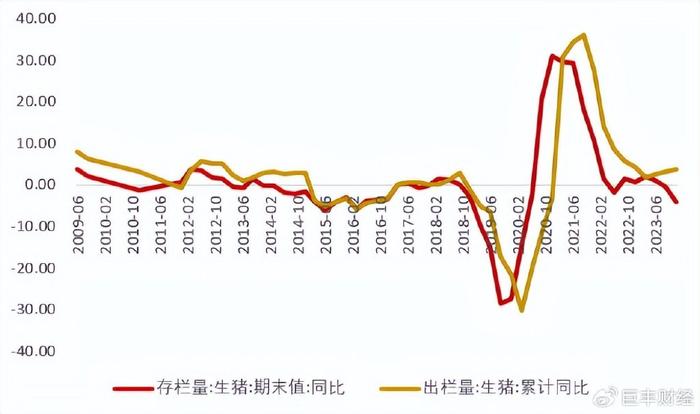

生猪供给回落,肉价将小幅上涨

我国2023年生猪出栏量同比有所提升,预计2024年生猪供给有望逐步回落。2023年12月末,我国生猪存栏量达到43422万头,同比下降4.1%。展望2024年,根据生猪养殖周期,生猪供给约滞后能繁母猪供给约10个月左右的时间,根据2023年能繁母猪存栏量趋势进行推算,预计2024年生猪供给有望逐步回落,猪肉价格有望维持小幅上涨。

图:我国生猪存栏量与出栏量累计同比增速(%)

猪价达近4旬最高,仔猪价格上涨

国家统计局官网2024年3月24日消息,2024年3月中旬与3月上旬相比,生猪价格14.7元/千克,环比增加0.4元,上涨2.8%,连续2旬上涨,为近4旬最高。生猪价格的上涨一方面体现在供给端的去库存,一方面体现在下游食品加工及消费需求的增长。另外,最近一段时间以来,仔猪价格持续上涨,较2023年底累计上涨超30%。仔猪价格上涨对于周期拐点而言,是一个比较积极的信号。

图:猪肉平均批发价

豆粕价格预期下降,成本回落

2023年,我国玉米、豆粕现货价由年初的高位有所回落,2024年价格回落延续。截至2024年3月14日,玉米现货价2590元/吨,较年初下跌6.16%;豆粕现货价3810元/吨,较年初下跌10.77%。根据农业农村部2024年2月中国农产品供需形势分析报告,预计2023/24年度国内玉米产区批发均价和大豆销区批发均价中枢有望下移,有利于养殖企业降低成本,提升盈利能力。

图:玉米及豆粕价格

盈利预测

根据wind预测数据,2024年公司不仅扭亏,营收增速比2022年增长18%,净利润增速比2022年增长23%,每股收益也将达到2.96元,比2022年的2.42元增长18%。在控存栏,加速去库,以及养殖成本的回落,预计2024年生猪头均盈利有望缓慢回升。通过预测数据,牧原股份2024年不仅将扭转23年整体业绩下降的局面,还将全面超越2022年。

图:牧原股份2024-2025年盈利预测

同业对比

2023年以来,猪肉价格大部分时间都在15元/公斤左右浮动,生猪养殖企业普遍亏损。申万行业分类为生猪养殖的10家上市猪企中,8家亏损。牧原股份出现上市以来的首亏。通过与其他9家上市公司进行对比可知,牧原股份每股收益预测值保持较高的增速。受行业景气影响,尽管ROE为负值,整体仍优于其他上市公司。自2019年以来,公司持续进行规模扩张,但资产负债率在同类型公司中较低,而且牧原成本低,现金流好,偿债能力较强。

图:同业公司业绩对比

资金分析

牧原股份(3月17日-3月24日)当周累计涨幅达10.03%。从增量上来看,3月18日至3月22日间牧原股份获深股通增持981.89万股,持股市值增加4.01亿元。从存量上来看,截至当前最新持股量1.53亿股,最新持股市值64.7亿元,深股通持股量占A股总股本比例为2.80%,占流通股股本比例达4.21%。

图:牧原股份北向资金

操作建议

养殖行业正进入去库的最后加速阶段,结合供给需求的变动,预计猪价短期仍将震荡上行,行业将迎来景气拐点。公司24年预计扭亏并在营收和净利方面全面超越2023年,当前安全边际较高,在行业景气和业绩增长的推动下,估值修复行情有望展开。二级市场上,牧原股份股价放量上涨突破年线压制后,进入新的上涨空间。操作方面,可将41元作为止损,44.50元附近作为止盈。

(作者:王景方 执业证书:A0680621010002)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担