3月29日,海泰科开盘20cm大号涨停。小米汽车概念股集体大涨,津荣天宇、超达装备涨超10%,凯众股份涨停,星网宇达、创新新材、三联锻造等大涨超5%。

消息面上,据昨日的小米汽车上市发布会介绍,小米SU7分为标准版本、PRO长续航版和Max版本,其中标准版售价21.59万元,PRO版本售价24.59万元,MAX版本售价29.99万元。据小米汽车官方微博消息,小米汽车上市27分钟大定突破5万台。

机构认为,超长续航800公里并支持超级快充,AI全面赋能车载智能座舱及自动驾驶,建议关注小米汽车产业链优质供应商。

海泰科简介及主营业务

海泰科公司坚持以注塑模具为本,不断提升模具制造的自动化和智能化水平,为现代制造业提供注塑模具和塑料零部件产品。公司主营业务突出,2017年、2018年和2019年,公司注塑模具产品的销售收入占公司营业收入的比例分别为98.99%、99.43%和99.42%。公司注塑模具及塑料零部件目前主要应用于汽车行业。凭借雄厚的技术研发实力、优良的产品性能、严格的质量管控、丰富的项目经验和完善的售后服务,公司在行业内树立了较高的品牌知名度,与众多国内外知名汽车零部件供应商及整车厂商建立了良好的合作关系。公司连续八年获评上汽通用的最佳或优秀模具供应商、连续七年获评一汽大众的“A级模具供应商”、2016年起成为Faurecia的“全球战略供应商”、连续多年获评IAC的“年度优秀供应商”和“最佳质量奖”,中国模具工业协会颁发的“中国大型精密注塑模具重点骨干企业”、“优秀模具供应商”、“中国模具出口重点企业”等诸多荣誉奖项。

海泰科股票所属概念

小米汽车、微盘股、山东板块、汽车零部件、转债标的、预亏预减、融资融券、创业板综、贬值受益、新能源车、华为汽车。

海泰科行业地位是怎样的?

从营业收入方面来看,海泰科低于行业平均 行业排名第245位。

海泰科股票发行基本情况是怎样的?

海泰科股票总股本0.83亿股,其中流通A股数量为0.42亿股。截止3月29日总市值为23.903亿,流通市值为12.187亿元,市盈率为60.61。股东人数0.96万户。第一大股东为孙文强,前十大股东持股占比72.98%。

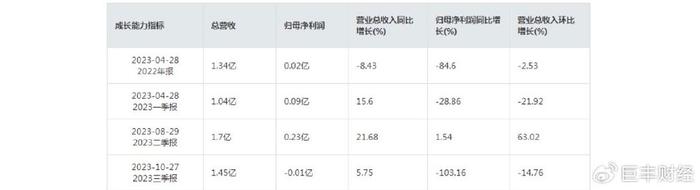

海泰科股票财务数据怎么样?

2023年三季报显示,海泰科总营收为1.45亿,归母净利润为-0.01亿元,营收总收入同比增长5.75%,归属净利润同比增长-103.16%。

截至2023年6月30日,按行业来看,传统燃油车营业收入为2.20亿,收入比例为80.39%;新能源汽车营业收入为5079.76万,收入比例为18.53%。按产品来看,注塑模具营业收入2.39亿,收入比例为87.25%;塑料零部件营业收入为3305.36万,收入比例为12.06%。

公司高管:

孙文强:男,1972年出生,中国国籍,硕士研究生学历,材料加工工程专业,中级工程师,无境外永久居留权。1995年8月至1997年9月,任青岛三和实业有限公司技术经理;1997年9月至2000年6月,在北京化工大学硕士研究生就读;2000年7月至2003年10月,任青岛琴科工程塑料有限公司副总经理;2000年7月至2015年6月,在青岛科技大学担任教师;2003年10月至今,任公司董事长、总经理;2004年1月至今,历任海泰科模具董事长、执行董事兼总经理;2019年7月至今,兼任泰国海泰科董事。

爱建证券:海泰科公司是汽车注塑模具知名供应商有望稳健增长

海泰科系汽车注塑模具行业内的知名供应商,长期聚焦注塑模具及塑料零部件的研发、设计、制造和销售。公司连续九年获评上汽通用的最佳或优秀模具供应商、连续多年获评一汽大众的“A级模具供应商”、2016年起成为Faurecia的“全球战略供应商”、连续多年获评IAC的“年度优秀供应商”和“最佳质量奖”,中国模具工业协会颁发的“中国大型精密注塑模具重点骨干企业”、“优秀模具供应商”、“中国模具出口重点企业”等诸多荣誉奖项。现结合公司2022年度报告、业绩说明会(5月17日)、2023年一季报等有关公开信息,对公司经营管理情况进行点评。

中期看,募投项目达产、新业务开发将为业绩增长注入新动能

根据公司披露,公司计划进行新业务开发(如轻量化模具研究、高端汽车大型复杂精密结构部件和功能部件的模具开发等)、专业技术人才引进、加快全球市场布局(在欧洲、北美洲等产业集中区设立分支公司)。首募项目“大型精密注塑模具数字化建设项目”预计2023年中达产,产能预计增长一倍,达产后平均毛利率为34.33%。2023年4月7日深交所审核通过公司发行可转债申请,总额不超过3.97亿元,用于年产15万吨高分子新材料项目,预计本次募投项目达产后所产改性塑料外售和自用的比例分别为98.27%、1.73%。该募投项目属于同一产业链的向上延伸,项目实施能够更好地满足下游客户对“模塑一体化”、“一站式采购”的服务需求,提升公司盈利水平,增强公司差异化竞争的能力。

在“大行业、小企业”的竞争格局下,公司具备技术、客户、产品、管理等领先优势,有望占据更高份额、实现稳健成长。我国模具工业在近二十年中得到了飞速发展,产业规模跃居全球第一,但由于起步较晚,整体竞争力偏低,产品以中低端为主,行业呈现“大行业、小企业”的格局特征。在中高端产品市场,以全国大型精密注塑模具骨干企业为主要代表的行业领先企业能够完全参与全球市场竞争,在不同领域形成自己的竞争优势。当前,注塑模具在汽车模具中占比不足40%,大幅低于国外的60%,预示着注塑模具在汽车行业中的应用仍有较大提升空间。海泰科自主研发并掌握了汽车内外饰各类注塑成型模具的核心技术,拥有多项自主知识产权(其中:麻纤维及其表皮复合模具技术处于国内领先水平,汽车模具智能化设计技术处于国内先进水平)。

海泰科凭借较强的研发实力、领先的技术水平、严格的质量管控和良好的服务,经过十多年的稳健经营和快速发展,目前已经形成并拥有数量庞大的稳定、优质客户群体。海泰科是国际知名汽车内外饰件企业的模具供应商,如佛吉亚(Faurecia)、萨玛(SMG)、埃驰(IAC)、安通林(GrupoAntolin)、延锋(Yanfeng)、彼欧(PlasticOmnium)、麦格纳(Magna)、安道拓(Adient)等,主要产品已广泛应用于通用、大众、奥迪、保时捷、雷诺、福特、奔驰、宝马、捷豹路虎、沃尔沃等国际知名品牌,上汽通用、一汽大众、一汽奥迪等合资品牌,长城汽车、长安汽车、吉利汽车、奇瑞汽车等国内主流自主品牌,以及理想、小鹏、前途、蔚来、Rivian、高合、比亚迪、吉利、问界等新能源车品牌的生产。依托强大的客户资源网络,公司在汽车模具行业树立了良好的品牌形象,享有较高的市场知名度和行业影响力,目前公司境外销售规模约占到公司总销售额的一半,具备了较强地参与全球注塑模具市场竞争的能力。公司采用“以销定产”的生产模式、直销的销售模式,已发展成为“一站式交付”规模生产企业。公司在法国、北美、德国、意大利、西班牙、墨西哥、土耳其、巴西等地发展了稳定的售后服务合作伙伴。

为满足整车厂对零部件产品安全性、可靠性、绿色环保等指标的要求,公司先后通过了ISO9001质量管理体系、ISO14001环境管理体系和ISO45001职业健康安全管理体系认证,在管理和产品生产、检测过程中全面执行ISO等国际标准和大众汽车、福特汽车等全球主要汽车制造厂商的技术标准。公司的模具产品具备高精密度、高稳定性和较长使用寿命等竞争优势。公司开发了先进的模具设计软件,并建立起成熟的模具加工流程与高自动化的生产加工基地,有效缩短了产品开发周期,为公司承接大型精密注塑模具订单与按质交付提供有力保障。公司管理团队引入先进信息化管理软件MES系统,建立起可靠的模具制造协同管理平台,有效提升模具制造管理效率,高质量完成生产周期长、营运资金需求高、产品种类多的离散制造。受益于产品的市场高覆盖,公司汽车内外饰模具产品的销售增速更有机会高于细分行业整体增速。

公司战略目标明确、中期路径清晰,注重ESG、现金分红

从行业发展趋势看,汽车消费个性化、高端化,新车型开发与旧车型改款周期不断缩短,汽车轻量化,将持续驱动汽车内外饰模具行业发展。根据年报披露,公司将坚持技术集成化、产品品牌化、管理信息化、经营国际化的发展战略,立足自身的技术、品牌和服务优势,致力于为全球客户提供注塑模具领域从原料到产品的全面系统的解决方案,创造全球注塑模具行业的“智能绿色制造品牌”和“受人尊重的模塑品牌”。未来三年,公司将充分发挥自身在研发、设计、品质、服务、生产管理、客户资源、系统解决方案等方面的优势,深入实施新业务开发计划、人才引进计划、市场布局计划,一方面继续深耕注塑模具行业,另一方面积极开拓高分子新材料行业,持续开展技术创新,加强客户协同研发,不断提升服务水平,积极开拓市场,加快扩大规模,发展全球优质客户,完善全球市场布局,努力成为全球领先的模具品牌企业。公司一贯注重自主研发、产品质量、可靠交付,获评“大型精密汽车注塑模具山东省工程研究中心”,与青岛科技大学高性能聚合物研究院签订了产学研合作协议;荣获省级“专精特新”中小企业荣誉,目前正在申报国家重点实验室。在国家深入实施双碳战略背景下,公司注重ESG管理提升、积极履行环境与社会责任,WindESG(截至5月20日)评分6.4。公司注重回报投资者,自2021年上市以来累计分红0.19亿元,分红率15.54%。根据公司利润分配预案,拟以2022年末总股本为基数,向全体股东每10股派发现金红利3.00元(含税),同时以资本公积金向全体股东每10股转增3股;股利支付率35.32%。

风险提示

宏观经济及行业波动风险;原材料价格波动的风险;应收账款发生坏账的风险;汇率风险;核心人员流失和核心技术失密的风险;募投项目效益未达预期的风险。

来源:

爱建证券-海泰科-301022.SZ-点评报告:汽车注塑模具知名供应商有望稳健增长-20230522

投顾支持:于晓明 执业证书编号:A0680622030012

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。