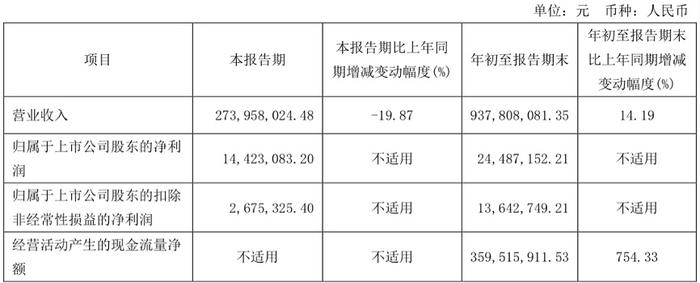

2023年第三季度,广誉远实现总营收2.74亿元,同比下降19.87%

《投资时报》研究员 董琳

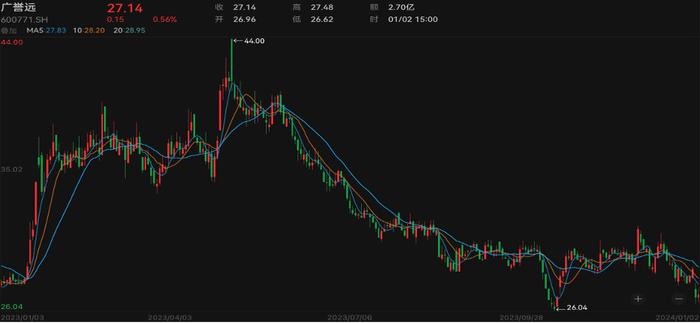

12月29日,A股迎来2023年收官日。在最后一个交易日,三大指数集体收红,沪深两市超4300只个股上涨。但“中华老字号”中药企业——广誉远中药股份有限公司(下称广誉远,600771.SH)当日股价却收跌6.35%。

消息面上,12月28日晚,广誉远发布公告称,因公司涉嫌信息披露违法违规,根据相关法律法规,证监会决定对公司立案。同日,广誉远还发布了关于董事长变更、选举副董事长及聘任副总裁的公告。《投资时报》研究员注意到,这已是该公司2023年以来第二次变更董事长。

反映在二级市场,12月29日,广誉远股价大幅低开,盘中一度跌近8%。截至当日收盘,该股收报26.99元/股(按前复权计算),较年内高点已下挫38.65%,总市值为132亿元。2024年1月2日,广誉远收报收27.14元/股,单日微增0.56%。

业绩方面,在净利润连续亏损两个财年后,2023年广誉远的业绩状况有所改善。前三季度,该公司营业收入实现增长,归属于上市公司股东的净利润扭亏为盈。不过,公司第三季度单季营业收入仍出现下滑。同时,在上半年销售费用同比增长43.44%后,广誉远第三季度的销售费用同比下降23.22%。

此次高管层的调整将给公司带来哪些改变?公司第三季度营收和销售费用的下降受哪些因素影响?针对前述问题,《投资时报》研究员电邮沟通提纲询问广誉远相关部门,截至发稿尚未收到公司回复。

广誉远近一年股价走势情况(元/股)

数据来源:Wind

年内二次“换帅”

2023年,监管部门对信披违规立案调查的力度持续加大。据同花顺iFind数据显示,截至2023年12月29日,在156家被证监会立案调查的A股上市公司或相关方中,因涉嫌信息披露违法违规遭到立案调查的上市公司或相关方数量最多,达110家,占比超七成。

日前,广誉远发布公告称,公司收到中国证监会下发的《立案告知书》,因涉嫌信息披露违法违规,证监会决定对公司立案。对此,广誉远表示,目前,公司生产经营管理及业务活动一切正常。立案调查期间,公司将积极配合证监会的相关工作,并严格按照相关法律法规及监管要求履行信息披露义务。

尽管公告没有具体说明公司此次被立案调查的原因,但在此之前,广誉远已连续四年(2019年至2022年)收到上交所下发的年报信息披露监管工作函或问询函,内容多涉及公司业绩、应收账款、坏账准备计提、销售费用等方面。此外,2023年10月,在沪市上市公司2022至2023年度信息披露工作评价结果中,广誉远的信披评价结果从C降至D,信披考评不合格。

披露信息违规的同日,广誉远还发布了关于董事长变更、选举副董事长及聘任副总裁的公告。

公告显示,公司董事会收到董事长杨波的书面辞职报告,因工作调整原因,其不再担任公司第八届董事会董事长职务,仍担任党委委员、党委副书记、董事职务,董事长一职由李晓军接任。同时,公司董事会同意聘任王俊波、任岩为公司副总裁。

《投资时报》研究员注意到,从2021年神农科技集团成为新任控股股东至今,广誉远已先后经历三任董事长。

2021年12月,神农科技集团党委书记、董事长鞠振当选广誉远董事长。2023年1月,鞠振因工作调整原因,从神农科技集团和广誉远离任,时任神农科技集团副总经理的杨波出任广誉远董事长。在杨波上任不足一年之际,广誉远再次迎来“新帅”。据公告介绍,李晓军现任神农科技集团党委书记、董事长,此前曾为神农科技集团总会计师。

第三季度销售费用下降

广誉远主营业务为精品中药、传统中药及养生酒的生产和销售,主要产品包括龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸等,其中龟龄集、定坤丹为国家保密品种。

近几年,广誉远的业绩略显颓势。财报数据显示,2020年至2022年,该公司营业收入分别为11.09亿元、8.54亿元、9.95亿元,同比增长率分别为-8.85%、-23%、16.44%;归属于上市公司股东的净利润分别为0.32亿元、-3.16亿元、-3.99亿元,同比增速分别为-75.40%、-1088.17%、-26.08%。

《投资时报》研究员注意到,连续两年亏损后,广誉远2023年的业绩表现有所好转。2023年前三季度,该公司营业收入实现9.38亿元,同比增长14.19%;归属于上市公司股东的净利润为0.24亿元,同比上年扭亏;经营活动产生的现金流量净额为3.6亿元,同比大幅增加754.33%。

对于业绩增长的原因,广誉远在2023年半年报中曾表示,一是公司稳步推进“强中台、强学术、强动销”工作,通过“强化中台管理和服务职能、增强学术转化、增加终端地推活动”三大举措,推动销售额增长;二是持续深化“降应收、降成本”工作,通过“老账清收”“现款发货”等举措,推动经营现金流大幅增长、带息负债规模持续降低;三是坚持落实“控渠道”工作,保证商业库存良性和销售渠道可控,在一定程度上保证了经营质量和品牌形象,助力公司效益的持续提升。

进入2023年第三季度,前述情况未能延续。第三季度单季,广誉远实现总营收2.74亿元,同比下降19.87%。

据公司此前财报数据显示,2020年至2022年,广誉远的销售费用分别为5.84亿元、7.82亿元和8.54亿元,对应的销售费用率分别为52.66%、91.57%和85.83%。2022年,该公司销售费用达到历史最高,销售费用率更是位列A股所有药企(剔除科创板上市,尚未盈利的药企)销售费用率首位。

从具体构成来看,广誉远的销售费用包括职工薪酬、办公费、差旅费、交通费、广告费、市场推广费、会议费等多项。在2022年8.54亿元的销售费用中,学术推广费为2.5亿元,平均来看,该公司全年开展了2629场会议,共计花费2.17亿元,平均每天就有7场会议。

《投资时报》研究员注意到,2023年上半年,广誉远的销售费用仍然处于高增态势,投入金额高达3.66亿元,同比增加43.44%。其中,市场推广费为2.78亿元,同比增长42.95%,占销售费用的比例为75.79%。但到了第三季度,该公司销售费用突然下降,从上年同期的2.11亿元,降至1.62亿元,减少23.22%。

广誉远2023年三季报主要会计数据

数据来源:公司财报