买卖成了,情义丢了?

作者 | 苏影

编辑丨武丽娟

来源 | 野马财经

中国人做生意讲究“以和为贵”,古人曾说,买卖不成仁义在。但在资本市场,因为利益和合作伙伴闹掰的事情却频频上演。

此次故事的主人公是科隆股份(300405.SZ)和择恒控股,后者是前者的财务顾问公司(FA),为其买“芯“过程提供服务。但并购完成后,因科隆股份不愿支付200万“中介费”,一气之下,择恒控股将其告上法庭。

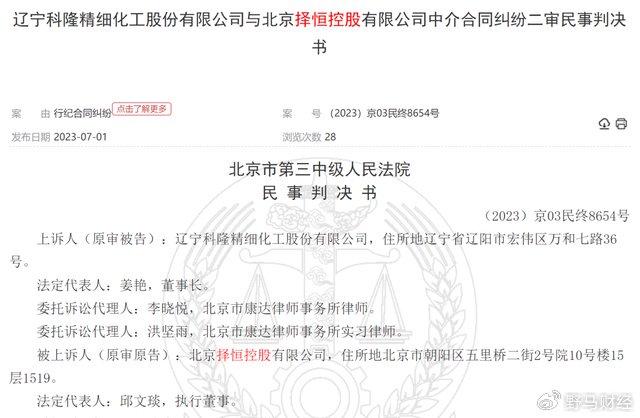

近日,裁判文书网披露了二审结果,科隆股份上诉请求被驳回,维持原判,需支付择恒控股200万元服务费及违约金。

来源:裁判文书网

对此,科隆股份方面表示,目前公司已对上述服务费进行支付,该案件已经结束。

兜兜转转,上市公司想省的钱还是一分没少。而买卖成了,情义丢了,科隆股份的故事还能讲下去吗?

拒付“中介费“,上市公司被起诉

科隆股份和择恒控股的姻缘始于2020年。

彼时科隆股份业绩不佳,看中了市场正火的芯片类业务,刚好与财务顾问公司择恒控股一拍即合。很快,择恒控股就向其推荐了聚洵半导体科技上海有限公司(简称:聚洵半导体)。

2020年8月,二者签订《财务顾问协议》,择恒控股为科隆股份该项收购案提供服务。

最初,科隆股份计划拿下聚洵半导体全部股权,通过现金+股票两种方式收购。择恒控股法定代表人邱文琰从中斡旋,作为中间人参与买卖双方沟通、商务谈判等。直到2020年11月22日,邱文琰被聚洵半导体执行董事、总经理张智才移出微信群聊。

当时,邱文琰认为,是因收购后期有券商参与及相关信息的敏感性,他才被退群的。

邱文琰或许没能想到,仅几个月后,他和科隆股份却要因服务费一事开始扯皮。

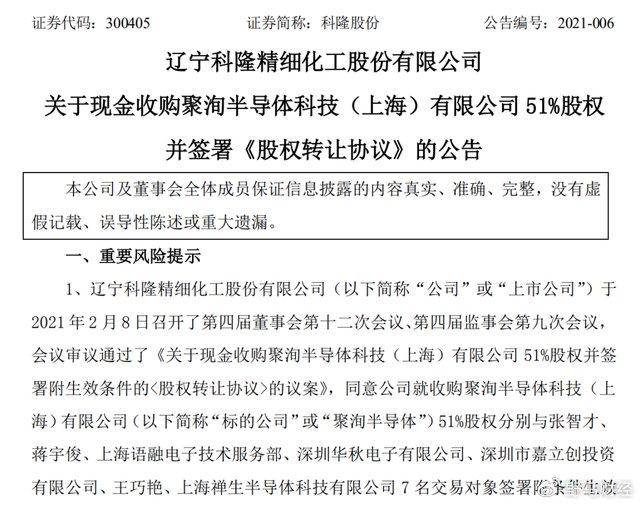

邱文琰被退群3个月后,2021年2月,买卖双方敲定了最终收购份额,科隆股份买下聚洵半导体51%股权,作价4940万元,全部以现金支付。同年6月,该交易完成工商变更登记,终于尘埃落定。

来源:科隆股份公告

买卖完成了,几方都很高兴。择恒控股邱文琰在祝贺科隆股份之余,也开始向上市公司董事长姜艳、董秘何红宇讨要200万元服务费。

但科隆股份却一朝变脸,称公司希望以发行股份及支付现金收购聚洵半导100%股权,而最终却全部以现金方式收购51%股权,择恒控股未完成《财务顾问协议》约定的服务内容,按照原协议收费不妥。

“证券公司在中间沟通协调出了很多力费用才几十万,您这一张口还按原来的费用给,我们也为难”,判决文书中,科隆股份董秘何红宇曾对邱文琰表示,“审计、律师、评估和券商的报酬加在一起都没您这个多,您这200万我很难和姜总申请”。

很明显,科隆股份希望择恒控股收取的服务费能降低一些。但择恒控股回应,他们也只是收取了前期工作的一半费用。

而在多次讨要服务费无果后,择恒控股选择将科隆股份告上法庭,要求后者以标的公司1.03亿元评估值为基准,支付596万元服务费及违约金。

最终经法院一审、二审判决,择恒控股的部分请求得到支持,科隆股份还是需要支付200万元及违约金费用。

值得注意的是,在此期间,科隆股份对于聚洵半导体的爱意也没有持续太久。

2022年3月1日,科隆股份宣布,拟将聚洵半导体51%股权卖给南京英锐创电子科技有限公司,作价7500万元,而这距其买入也仅过去了8个月时间。

从结果来看,这是一宗较为划算的买卖,股权一进一出,科隆股份转身就获得2307.48万元的收益。

对此,科隆股份表示,股权转让主要基于公司及聚洵半导体等各方利益考虑。当时,公司需要自有资金支持,而卖“芯”则有利集中资金优势及资源优势发展主营业务。同时,聚洵半导体与英锐创电子也会产生更强协同效应,利于双方发展。

科隆股份为什么不爱了?

事实上,在收购聚洵半导体之前,科隆股份的业绩并不乐观。

2018年-2020年,其营收分别为11.96亿元、9.45亿元、9.29亿元,三年连降;净利润则分别为-1.02亿元、0.1亿元、-0.62亿元。

在此背景下,为谋业绩增长,科隆股份将目光转向了芯片行业。

科隆股份转型的希望在2021年迈出重要一步,同年6月-7月,上市公司完成聚洵半导体51%股权收购并将其并表。

当时双方约定,如标的公司最终完成“2021年-2023年累计净利润4788万元、2023年净利润不低于2028万元、2023年应收账款全部收回或达到85%以上“三个条件后,科隆股份将进一步收购剩余49%股权。

来源:腾讯公共图库

但计划不如变化快,不到一年,科隆股份又将聚洵半导体转手卖了,作价7500万元。

财报显示,2021年,聚洵半导体实现营收2138.6万元,同比下降48.77%;净利润538.71万元,同比下降69.46%。业绩下滑或也是科隆股份选择转手原因之一。

知名经济学家宋清辉表示,科隆股份的上述举动可能是不得已而为之,或是为了自救。科隆股份几个月后就放弃跨界芯片,选择出售聚洵半导体股权的原因或是因为“缺钱”。近年来,科隆股份业绩亏损幅度不断扩大,现金流承压较大。

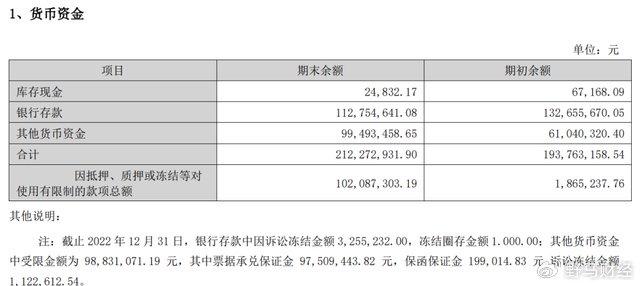

截至2022年12月底,科隆股份的货币资金总额为2.12亿元,分为库存现金、银行存款、其他货币资金三部分,其中银行存款有325.52万元因诉讼被冻结,其他货币资金中也有9883.11万元受限。

来源:科隆股份年报

但香颂资本董事沈萌则持有不同观点,他分析,上市公司不足一年就转手重大投资收购,说明企业对未来发展的分析判断过于草率,并没有对投资收购项目的资质和潜力进行充分的尽职调查。收购的目的是进行重组、提振企业的业绩和投资者的信心,但收购后发现这两方面都无法通过收购实现,或许企业也并未真正对跨行业转型做好准备,所以一旦发现不符合当初的诉求就仓促转手。

值得注意的是,这已经不是科隆股份第一次因并购事件卷入诉讼之中。

此前2016年,其曾以2.3亿元收购四川恒泽建材有限公司100%股份。但2017年-2020年,后在恒泽建材连续4年业绩承诺不达标背景下,科隆股份和恒泽建材股东方新兴鸿溢、泽源创投等也因赔偿之事闹上法庭。目前,该案件正处于二审上诉阶段。

“并购式”发展是一把双刃剑

科隆股份成立于1988年,是一家老牌化工材料企业,混凝土、混凝土外加剂和太阳能光伏等是其主营业务。2014年在深交所上市,是资本市场9年老兵,当前市值17亿元。

事实上,回顾科隆股份的并购史,我们不难发现,在业绩波动背景下,董事长姜艳曾试图通过“买买买”来改善经营。

野马财经梳理年报发现,2016年-2021年,科隆股份接连出手,拿下恒泽建材、杭州亨泽新材料科技有限公司、沈阳华武建筑新材料科技有限公司、聚洵半导体4家公司控制权,向建筑新材料研发、商品混凝土加工、减水剂制造、基础化学品、芯片研发等领域扩张。

而在几番收购之后,上市公司业绩并未好转,2022年7.81亿元的收入甚至创下近6年新低,期间,公司净利润也在盈利亏损之间反复横跳,2022年亏损1.19亿元。

来源:Wind数据

“买买买”并未收获预想效果,叠加两次并购发展卷入诉讼纠纷的现实,反映出上市公司及管理层在后续的企业文化融合、管理上存在经验不足。

首先,对于上市公司来说,掌舵者有心带领公司转型谋发展值得肯定,而其最初选择同行业并购的方式,也规避了一些进军陌生领域的潜在风险。

但以恒泽建材事件为例,其高估了并购公司所处的行业前景,并在问题出现时未充分考虑应对策略,最终连续4年收获业绩不达标的成绩单,也暴漏了其在业务整合中的不足。

而在跨界芯片过程中,其为拓宽上市公司业务链选中半导体领域,通过买卖标的公司赚了2307.48万元,回报颇丰。但与此同时,其前后不足一年的持股时间,或也透露了其对未来发展考虑不成熟,存在“跟风走”的心态。

而且最终,科隆股份还因拒付“中介费”被合作方告上法庭,也体现了企业在商业合作方面需要更加注重合作共赢、信守承诺。

IPG中国区首席经济学家柏文喜认为,从上述情况来看,科隆股份在外延式发展过程中缺乏行业基本研判和项目深入调研,对拟收购对象缺乏基本把握与了解,对收购后的运营整合缺乏考虑与预案,整体表现出对并购重组的经验缺乏和专业度的缺失。

事实上,选择并购式发展,对企业文化融合是很大的挑战。后续企业在运营过程中,或仍会出现标的资产和自有资产融合不佳导致业绩下滑,引发中小股东对上市公司信任危机,并在公司股价端引出连锁反应,暴露经营风险。

并购是一把“双刃剑”,如果使用得当也能够为上市公司改善业绩、注入新活力。

您了解科隆股份所处的混凝土领域吗?对上市公司热衷并购的举动您怎么看?欢迎留言聊一聊。