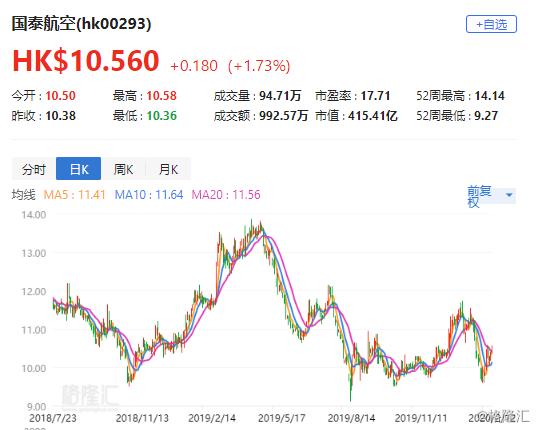

格隆汇2月12日丨大和发研报指,国泰(0293.HK)近期受新型冠状病毒疫情影响,运力下降,预期2020年会录亏损,但估值已反映大部份负面因素,重申“买入”评级。该行上调集团2019年每股盈测22%,因去年12月表现胜预期,惟2020年料录亏损,2021年盈测则下调62%,因旅客需求下降,目标价相应由13.1港元降至12.5港元。该行指,旅客量转弱预期会持续至2020年,而自去年下半年香港社会事件,加上疫情影响,公司已降低运力30%,当中主要涉及中国航线,同时要求员工放无薪假,以节省成本,不过仍未能完全抵销收入下跌。该行表示,未来香港市场会有整合,特别是在港航有财困的期间,相信集团未来可以在其手中抢回更多的市场份额。该股现报10.56港元,最新总市值415亿港元。