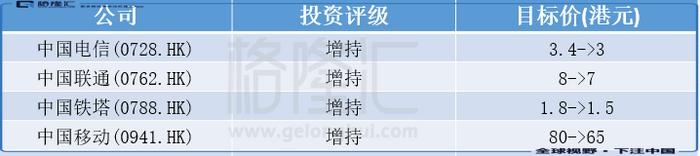

格隆汇1月18日丨摩根士丹利就中国电讯企业今年的前景看法发表研究报告,预期今年的收入、盈利及股息将会进一步提升,主要是受到5G普及率提升及工业互联网贡献所带动。该行预期服务收入增长4%(去年为增长3.3%),带动中国移动(0941.HK)及中国电信(0728.HK)盈利及股息增长2至5%,对比去年为持平,而中国联通(0762.HK)则料增长11%(去年为增长10%)。大摩维持三大电讯商的盈利预测不变,但将中国铁塔(0788.HK)的2020至2022年每股盈利预测下调10至16%,以反映铁塔收入增长放缓。投资的顺序首选中国移动,其次是中国联通、中国电信及中国铁塔。大摩对中国电讯股最新目标价及投资评级见下表: