本文来自格隆汇专栏:中金研究;作者:张怡康 刘彩萍等

中金研究

半导体量检测设备是芯片制造的“尺子”,其重要性在于决定了每一道芯片制造工序的基准,是保证集成电路芯片生产线快速进入量产阶段并获取稳定的高成品率和高经济效益的关键性设备。其行业壁垒高筑的原因在于设备种类繁多,生产和认证均需较高门槛,目前全球量检测设备供应商主要来自美国、日本、以色列等国家,竞争格局集中。我们认为,半导体量检测设备是整个半导体制造工艺中难度较高的重要设备品类,随着国产设备厂商在该领的突破,未来国产量检测设备有望加速导入晶圆厂并实现批量出货。

摘要

“类型多,产品精”是半导体量检测设备行业的特点。量检测设备的应用贯穿芯片制造全过程,涵盖了硅片、掩膜、晶圆、封测等多重工序,每个环节所涉及的设备均具备较高技术壁垒。随着芯片制造结构复杂化、制程线宽的不断缩小以及由二维平面结构向三维结构的转变,对半导体量检测设备的需求大幅增长,其目的主要是提高芯片制造的良率,维持产品一致性,因此也被称为芯片制造之“尺”。

半导体量检测设备市场规模约为130亿美元。根据Gartner,2020年全球前道设备中,光刻机、刻蚀设备和薄膜沉积设备投资占比分别为27%、22%和20%,量检测设备的市场占比仅次于上述三类设备,为13%。我们假设晶圆制造Capex结构基本维持不变,则2022年全球量检测设备市场规模约为130亿美元,光学检测占据主要市场。其细分品类中,纳米图形晶圆缺陷检测、掩模版缺陷检测和关键尺寸量测设备的市场规模排名靠前。

美、日、以色列公司占据主要市场份额,中国大陆公司逐步追赶。根据VLSI Research,2020年KLA市占率为51%,应用材料(美国)、日立高新(日本)、雷泰光电(日本)、创新科技(美国)分别占12%、9%、5%和6%,CR5为83%。中国大陆公司市占率较低,约为个位数,技术上看,目前主要以先进封装或个别类别的前道量检测设备为主,且在纳米制程上仍有一定差距;客户上看,主要是以国内晶圆制造或中道制造封测厂为主;在研发投入、人才吸引、市场拓展和规模上与国际龙头仍有一定差距。

风险

相关公司技术研发进展不及预期;上游设备零部件和关键原材料获取受限制;半导体设备市场需求波动。

正文

半导体量检测设备:芯片制造之“尺”

量检测设备对于芯片制造良率的把控至关重要

质量控制是保证芯片生产良率的关键环节之一,相关设备的应用贯穿半导体芯片制造生产全过程,包括硅片制造、晶圆制造、封测、PCB和FPD等领域,根据对象和目的不同,可细分为检测和量测两大环节。检测(Inspection)指在晶圆表面上或电路结构中,检测其是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷;量测(Metrology)指对被观测的晶圆电路上的结构尺寸和材料特性做出的量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量测。总结来看,检测主要用于检查缺陷,量测主要用于各类尺寸的定量测量。

图表1:半导体产业链地图

资料来源:中科飞测招股说明书,中金公司研究部

资料来源:中科飞测招股说明书,中金公司研究部在芯片制造工艺流程中,应用于前道制造工艺的检测设备主要分为四类:1)晶圆表面的颗粒和残留异物检查;2)薄膜材料的厚度和物理常数(如折射率、消光系数、组分和应力等)的测量;3)晶圆在光刻胶曝光显影后、刻蚀后和CMP工艺后的关键尺寸(CD)和形貌结构的参数测量;4)套刻对准的偏差测量。在后道封装工艺中,芯片倒装、晶圆级封装和硅通孔等先进工艺要求凸点、通孔、铜柱等的缺陷/异物残留及其形状、间距、高度的一致性,以及重布线层进行无接触定量检查和测量。

晶圆制造步骤随芯片复杂性提高而增多,工艺愈加复杂,对量检测设备要求和数量持续提高。量检测设备需要满足以下芯片的特征:1)工艺复杂化。芯片结构的复杂性增加带来的光刻层数变多,光刻工艺循环又带来多次的量检测需求。2)电路微小化。随着集成电路器件物理尺度的缩小,需要检测的缺陷和测量的尺度也在缩小。3)结构三维化:随着集成电路器件逐渐向三维结构发展,对于缺陷检测和尺度测量的要求也从二维平面中的检测逐渐拓展到三维空间的检测。

为了获取尽量高的芯片成品率(Die Yield),集成电路在制造的过程中,需要严格控制晶圆之间、同一晶圆上芯片之间的工艺一致性,因此要求检测设备具备智能化的图像识别功能,能够快速、准确的找到工艺流程中规定的测量区域去完成检查和测量,并自动将数据实时上传至生产线控制终端系统,为各工艺段的生产设备的参数微调提供依据,并预警设备异常,从而保证每道工艺均落在容许的工艺窗口内,使整条产线平稳、连续的运行。晶圆设备产线通常24小时不间断生产,总检测次数十分庞大,因此检测设备的吞吐量也成为与灵敏度、准确性、稳定性同样重要的指标,是检测设备更新换代和同类设备之间比较的重要参考。

半导体量检测设备市场规模约占半导体设备市场规模的13%

光刻、刻蚀和薄膜沉积是半导体前道制造中最重要的三个环节,根据Gartner数据,2020年全球前道设备中,光刻机、刻蚀设备和薄膜沉积设备占比分别为27%、22%和20%(含CVD和ALD 15%、PVD 5%),量检测设备的市场占比仅次于上述三类设备,为13%。考虑到当前芯片制造的步骤暂无重大变化,我们认为半导体晶圆制造设备的资本开支结构基本维持不变,因此我们认为13%是量检测设备在半导体设备市场规模中的份额的长期合理预测。根据SEMI,2022年全球半导体设备市场规模达到了1,076亿美元,其中前道设备约为980亿美元,因此我们计算量检测设备市场规模约为130亿美元。

图表2:全球半导体设备市场规模及增速

资料来源:SEMI,中金公司研究部

资料来源:SEMI,中金公司研究部图表3:前道设备投资占比(2020年)

资料来源:Gartner,中金公司研究部

资料来源:Gartner,中金公司研究部原理各不相同,主要分为光学、电子束和X光

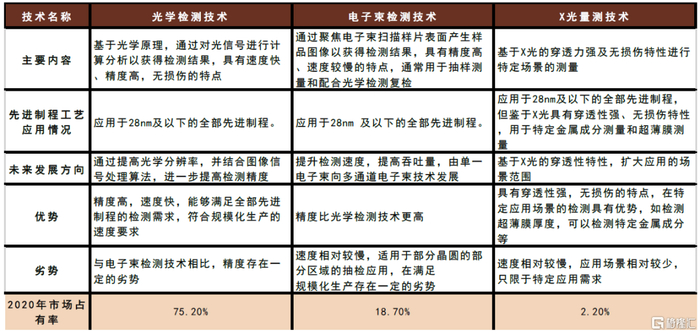

针对集成电路芯片制造工艺中采用的不同材料及结构,量检测设备分别采用了包括宽波段光谱(紫外到红外)、电子束X光等多种不同技术,其中采用光学检测应用最广泛。在集成电路实际生产量产过程中,晶圆厂通常利用光学检测技术的速度优势和电子束检测技术的精度优势互补使用,但总体来看,光学检测技术在量产中使用更为广泛,根据VLSI Research和QYResearch,2020年光学检测技术设备全球市占率为75.2%,电子束和X光设备分别为18.7%和2.2%。

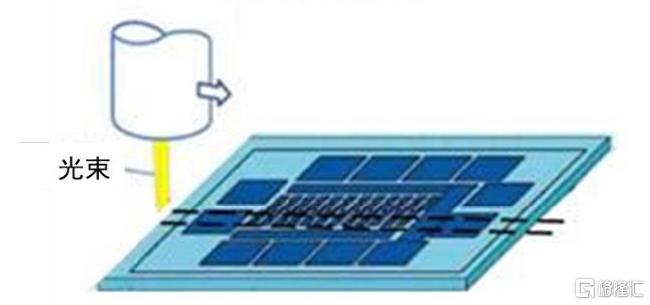

► 光学检测技术基于非接触式的光学原理,通过对光信号进行计算分析以获得检测结果,晶圆表面杂质颗粒、图案缺陷等问题的检测和晶圆薄膜厚度、关键尺寸、套刻精度、表面形貌的测量均需用到光学检测技术。光学检测的优势在于通过对晶圆进行批量、快速的检测,能够满足晶圆制造商对吞吐能力的要求,但劣势在于相比电子束检测技术在测量精度上仍有差距。

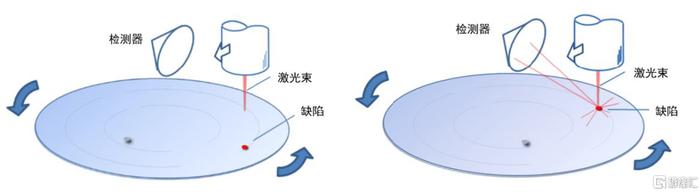

► 电子束检测技术是指通过聚焦电子束至某一探测点,逐点扫描晶圆表面产生获得反射二次电子,分析二次电子获得检测结果。光学与电子束的主要区别在于发射波长,其中电子束波长更短,优势在于精度更高,但检测频率较低。电子束检测技术的相对低速度导致其应用场景主要在对吞吐量要求较低的环节,部分关键区域的表面尺度量测以及部分关键区域的抽检并跟随光学复检等。根据VLSI Research,2016-2020年期间所有电子束检测设备在全球半导体量检测设备市场中的占比分别为19.3%、20.4%、21.0%、17.4%、18.7%,其中,电子束缺陷检测设备和电子束缺陷复查设备两种设备总占比分别为9.3%、10.8%、11.5%、9.2%和10.6%,电子束检测设备及部分细分产品市场占有率总体保持平稳。

图表4:光学检测技术原理(以图形晶圆成像检测技术为例)

资料来源:中科飞测招股说明书,中金公司研究部

资料来源:中科飞测招股说明书,中金公司研究部图表5:电子束检测技术(SEM)原理

资料来源:Michael Quirk《半导体制造技术》(2009),中金公司研究部

资料来源:Michael Quirk《半导体制造技术》(2009),中金公司研究部图表6:半导体量检测技术分类(按原理)

资料来源:KLA官网,中科飞测招股说明书,中金公司研究部

资料来源:KLA官网,中科飞测招股说明书,中金公司研究部半导体量检测设备中检测设备占主流。根据VLSI Research统计,2020年半导体量检测设备中,检测设备占比为62.6%,量测设备占比为33.5%。检测设备主要包括纳米图形晶圆缺陷检测设备、掩膜版缺陷检测设备、无图形晶圆检测设备等;量测设备主要包括关键尺寸测量设备、三维形貌量测设备、薄膜膜厚量测设备等。细分品类中,纳米图形晶圆缺陷检测、掩模版缺陷检测和关键尺寸量测设备的市场规模排名靠前,2020年市场规模分别达到了18.9、8.6、7.8亿美元,占比分别为24.7%、11.3%、10.2%。

图表7:量检测洗贯穿芯片前道制造工艺流程

资料来源:VLSI Research,中科飞测招股说明书,中金公司研究部

资料来源:VLSI Research,中科飞测招股说明书,中金公司研究部► 纳米图形晶圆缺陷检测:通过从深紫外到可见光波段的宽光谱照明或深紫外单波长高功率的激光照明,以高分辨率大成像视野的光学明场或暗场的成像方法,在复杂的集成电路纳米图层结构中实时进行电路图案的对准、降噪和分析,快速检测和定位纳米量级缺陷。衡量该类设备性能的关键指标为:1)缺陷检测的最小灵敏度:表示设备能够检测到晶圆表面缺陷的最小尺度,该指标的数值越小,表明设备能够检测到晶圆 更小尺寸的缺陷;2)吞吐量:表示设备单位时间内完成检测的晶圆数量,该指标的数值越大,表明设备的检测速度越快。

图表8:中导光电NanoPro-100系列晶圆自动光学检测设备

资料来源:中导光电官网,中金公司研究部

资料来源:中导光电官网,中金公司研究部► 光刻掩膜板缺陷检测:针对光刻所用的掩膜板,通过宽光谱照明或者深紫外激光照明,以高分辨率大成像口径的光学成像方法,获取光刻掩膜板上的图案图像,以很高的缺陷捕获率实现缺陷的识别和判定。

图表9:光刻掩膜板缺陷检测技术图示

资料来源:中科飞测招股说明书,中金公司研究部

资料来源:中科飞测招股说明书,中金公司研究部► 关键尺寸测量技术:通过测量从晶圆表面反射的宽光谱光束的光强、偏振等参数,来测量光刻胶曝光显影、刻蚀和 CMP 等工艺后的晶圆电路图形的线宽、高度和侧壁角度,从而提高工艺的稳定性。

图表10:关键尺寸测量技术原理

资料来源:日立高新官网,中金公司研究部

资料来源:日立高新官网,中金公司研究部► 无图形晶圆缺陷检测:通过将单波长光束照明到晶圆表面,利用大采集角度的光学系统,收集在高速移动中的晶圆表面上存在的缺陷散射光信号。通过多维度的光学模式和多通道的信号采集,实时识别晶圆表面缺陷、判别缺陷的种类,并报告缺陷的位置。该类检测设备能够检测到的缺陷类型包括颗粒污染、凹坑、水印、划伤、浅坑、CMP凸起等。

图表11:无图形晶圆检测图示

资料来源:中科飞测招股说明书,中金公司研究部

资料来源:中科飞测招股说明书,中金公司研究部行业发展驱动力和竞争格局

作为基础设备之一,量检测设备的需求具备较强韧性

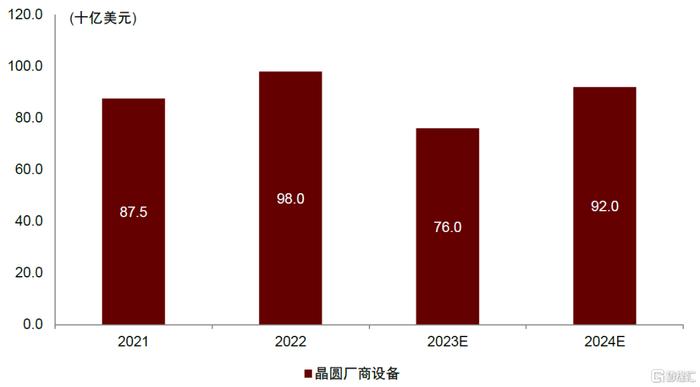

半导体设备市场需求主要受晶圆厂资本开支规模影响。自3Q22以来,半导体终端需求放缓导致全球晶圆厂商资本开支减少,半导体设备行业增速放缓。根据SEMI,2022年全球晶圆厂设备支出为980亿美元,SEMI预计2023年同比下滑22%至760亿美元,但有望在2024年同比增长21%,恢复到920亿美元。

图表12:SEMI晶圆设备市场规模预测

资料来源:SEMI,中金公司研究部

资料来源:SEMI,中金公司研究部先进制程对量检测设备提出了更高的要求

“一代工艺、一代设备、一代材料”的行业特征在量检测设备领同样适用。主流半导体工艺制程已从28nm、14nm、10nm、7nm向5nm发展,部分先进半导体制造厂商正在开发3nm工艺,FinFET、GAA、3D NAND等结构逐渐成为主流技术。随着工艺不断进步,产品制程步骤越来越多,微观结构逐渐复杂,材料使用也更加的多样化,生产成本呈指数级提升。为了获取尽量高的晶圆良品率,必须严格控制晶圆之间、同一晶圆上的工艺一致性,因此对集成电路生产过程中的质量控制需求将越来越大。未来检测和量测设备需在灵敏度、准确性、稳定性、吞吐量等指标上进一步提升,保证每道工艺均落在容许的工艺窗口内,保证整条生产线平稳连续的运行。

随着集成电路器件物理尺度的缩小,需要检测的缺陷尺度和测量的物理尺度也在不断缩小;随着集成电路器件逐渐向三维结构发展,对于缺陷检测和尺度测量的要求也从二维平面中的检测逐渐拓展到三维空间的检测。为满足检测和量测技术向高速度、高灵敏度、高准确度、高重复性、高性价比的发展趋势和要求,在光学领域,行业内进行了许多技术改进,例如增强照明的光强、光谱范围延展至DUV波段、提高光学系统的数值孔径、增加照明和采集的光学模式、扩大光学算法和光学仿真在检测和量测领域的应用等,未来随着集成电路制造技术的不断提升,相应的检测和量测技术水平也将持续提高。

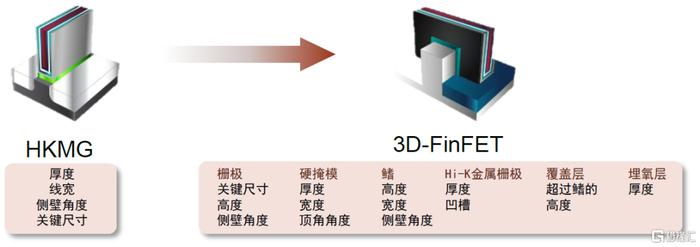

图表13:从平面型器件到3D器件检测的对象大幅增加

资料来源:应用材料官网,中金公司研究部

资料来源:应用材料官网,中金公司研究部KLA通过不断并购整合稳坐龙头,前道设备厂商基本均有布局

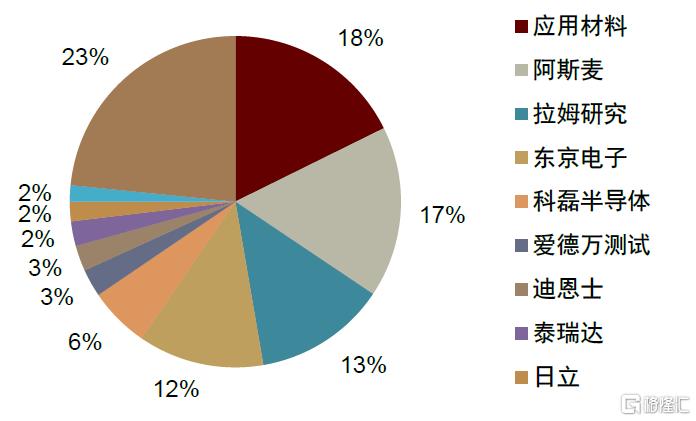

KLA稳坐半导体量检测设备市场龙头。根据VLSI Research统计数据,2020年KLA市占率为51%,应用材料(美国)、日立高新(日本)、雷泰光电(日本)、创新科技(美国)分别占12%、9%、5%和6%。中国大陆公司市占率较低,技术上看目前主要以先进封装设备销售为主或者以个别类别的前道量检测设备为主,且在纳米制程上仍有一定差距;客户上看主要是以国内晶圆制造或中道制造厂为主;在研发投入、人才吸引、市场拓展和规模上与国际龙头仍有一定差距。

► 应用材料(Applied Materials):应用材料成立于1967年,总部位于美国,1972年上市(股票代码AMAT)。公司主要提供刻蚀设备、离子注入机、化学气相沉积设备(CVD)、物理气相沉积设备(PVD)、化学机械抛光设备(CMP)、晶圆检测和测量等各类半导体设备。应用材料通过公司在前道制造设备领域的优势,切入量检测设备具备客户基础优势。FY22(结束于2022年10月30日)公司实现收入257.85亿美元。

► 日立高新(Hitachi High-tech):日立高新技术前身成立于1947年,总部位于日本,曾分别在大阪证券交易所、东京证券交易所上市(股票代码8036),并于2020年退市。公司主要生产销售半导体制造设备、科学仪器和医用系统、产业和IT系统、汽车电子和工业电子等的设备和材料。在半导体制造设备领域,公司主要有干法刻蚀设备和量检测设备,其中量检测设备主要以SEM为主。

► 雷泰光电(Lasertec):雷泰光电成立于1960年,总部位于日本,2012年上市(股票代码6920)。公司主要提供半导体掩膜量检测设备(含EUV、DUV、FPD)和功率、第三代半导体量检测设备,此外还提供激光显微镜和锂电池检测显微镜。FY22(结束于2022年6月30日)公司实现收入903.78亿日元(约合7亿美元)。

► 创新科技(Onto Innovation):创新科技由纳米技术(Nanometrics)和鲁道夫(Rudolph Technologies)于2019年合并而成(股票代码ONTO),总部位于美国。其中,纳米技术成立于1975年,1984年上市,主要提供紫外光学量检测设备;鲁道夫成立于1940年,1999年上市,主要提供宏观检测、光刻以及可见光学量检测设备。两家公司的产品互为补充,完善了创新科技的产品线,覆盖了从前道光刻工艺至中后道先进封装量检测设备。FY22(结束于2022年12月31日)公司收入10.05亿美元。

► 新星测量仪器(Nova):新星测量仪器成立于1993年,总部位于以色列,2000年上市(股票代码NVMI)。该公司产品主要为半导体量测设备,包括关键尺寸测量、薄膜膜厚测量、材料性能测量等,通过综合应用X射线、光学技术、软件建模等技术,为半导体制造企业提供专业的过程控制解决方案。FY22(结束于2022年12月31日)实现收入5.71亿美元。

► 康特科技(Camtek):康特科技成立于1987年,总部位于以色列,2000年上市(股票代码CAMT)。该公司是半导体行业高端检测和量测设备的制造商,其产品应用于前道、先进封装等领域,为众多行业内领先的全球IDM、OSAT和代工厂提供服务。根FY22(结束于2022年12月31日)公司收入3.21亿美元。

► 阿斯麦(ASML):阿斯麦成立于1984年,总部位于荷兰,分别在纳斯达克(ASML)、阿姆斯特丹交易所(ASML)伦敦交易所(0QB8)上市。公司主要提供光刻曝光设备和量检测设备,阿斯麦是全球市占率最高的光刻机供应商,可提供给DUV和EUV光刻机。其中量检测设备中主要有利用公司在光学领域优势研发的光学检测设备和通过收购汉微科而获得的电子束检测设备和系统。FY2022(结束于2022年12月31日)公司总收入211.73亿欧元(约合225.67亿美元)。

► 帕克科技(Park):帕克公司成立于1988年,总部位于韩国,于2015年上市(股票代码140860.KS)。公司主要致力于纳米领域的形貌、力学量测和半导体先进制程领域的检测,主要生产的原子力显微镜(AFM)系列产品所提供的高纳米级分辨率和高灵敏度可以满足纳米级电学特性表征的要求,并可提供全自动的晶圆缺陷检测和识别服务。根据帕克公司2022年年报披露显示(结束于2022年12月31日),其全年实现营业收入1,245.22亿韩元(约合0.94亿美元)。

图表14:2020年全球半导体设备市场份额

资料来源:VLSI Research, 中科飞测招股说明书,中金公司研究部

资料来源:VLSI Research, 中科飞测招股说明书,中金公司研究部图表15:2020年全球半导体量检测设备市场份额

资料来源:VLSI Research, 中科飞测招股说明书,中金公司研究部

资料来源:VLSI Research, 中科飞测招股说明书,中金公司研究部图表16:全球量检测设备公司概览

资料来源:Wind,各公司公告,中金公司研究部

资料来源:Wind,各公司公告,中金公司研究部我们分析了全球龙头KLA和其他实力较强的公司发现,在激烈的竞争中取得优势主要得益于精准定位、技术累积和客户的长期积累。

► 精准定位:半导体行业发展初期,技术发展不确定性较高,多数厂商主要在制造设备上进行竞争,量检测设备的需求相对利基,厂商如KLA定位清晰,瞄准量检测设备专精赛道持续不断的投入为公司赢得了先发优势。

► 技术积累:技术积累包括技术积累和获取两个方面。半导体量检测设备行业作为技术密集型行业,其研发与销售涉及精密光学、电子束、精密机械运动以及软件工程等多个学科,设备厂商需要大量的研发投入和长期的时间积累才能保持竞争优势。海外龙头企业大多发展历史久,在产品上持续突破创新,长期的积累让龙头公司甚至能够通过量检测设备的迭代引领制程工艺的发展并确立新的行业标准。此外,量检测设备具有“广而精”的特征,在横向拓展新品类设备时,检测对象和检测方式等方面并不一定相同,因此我们看到,量检测设备行业发生了较多并购、重组和合并事件。

► 客户积累:半导体量测设备在晶圆厂中为工艺提供了标准,是晶圆制造工艺的“尺”。因此,客户粘性相对较高,一般不轻易更换。此外,如应用材料等前道制造设备龙头厂商充分利用自己在薄膜、刻蚀设备领域的技术,拓展量检测设备,在已建立的客户基础上进行横向拓展相对便捷。龙头厂商经过多年的发展,已建立了较强的客户粘性和完善的营销和售后网络,长期累积的品牌知名度和客户资源成为其重要的核心资源。

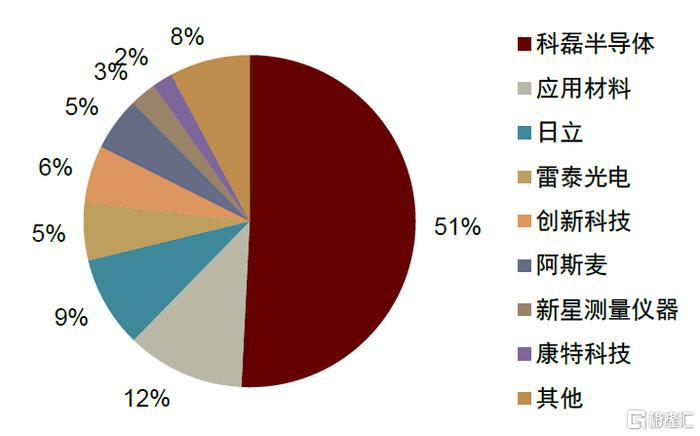

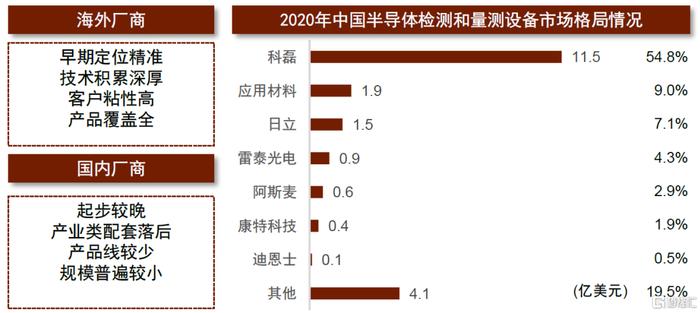

图表17:半导体量检测设备行业竞争特点和2020年国内市场格局

注:图中为各公司在中国的销售收入和市场占比 资料来源:VLSI Research、QY Research,中金公司研究部

注:图中为各公司在中国的销售收入和市场占比 资料来源:VLSI Research、QY Research,中金公司研究部国内半导体量检测设备公司涌现,已实现初步国产替代

国内参与半导体量检测设备行业的方式主要有自研、收购国内外相关资产或团队,根据团队背景不同,在行业中所涉及的赛道也有所区别,整体而言,国内量检测设备厂商在国内的市占率仅为个位数,未来市场空间广阔。

图表18:国内主要量检测设备供应商

资料来源:各公司公告,各公司官网,中金公司研究部

资料来源:各公司公告,各公司官网,中金公司研究部注:本文摘自中金公司2023年5月20日研报《“芯”机遇系列:半导体量检测设备,芯片制造之“尺”》,报告分析师:张怡康S0080522110007 SFC CE Ref:BTO172、李学来S0080521030004 SFC CE Ref:BRH417