本文来自格隆汇专栏:中金研究 作者: 刘刚 李赫民等

美股市场2023年一季度业绩已基本披露完成,盈利增速依然为负。一季度初期美国主要宏观数据普遍好于预期,在引发市场关于美国经济是否衰退讨论的同时,也推升了通胀和加息预期。不过在货币持续紧缩的大环境下,欧美银行风险持续暴露,市场对美联储加息后周期下银行业面临的压力担忧也在持续升温。从紧货币到紧信用下,持续加大的增长压力下美股盈利前景如何,对美股后续走势有何影响,本文中我们将重点分析。

增长趋势:盈利同比依然为负;交运、可选消费领先,硬科技回落;金融转正,能源显著回落

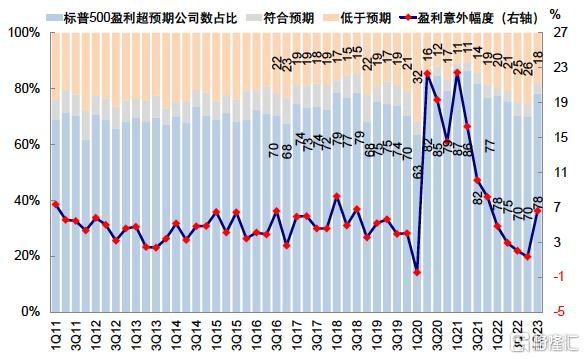

美股盈利继续趋弱,同比依然为负。可比口径下,标普500一季度EPS同比-1.6%(非金融-3.1%),较去年四季度的-4.4%(非金融-2.8%)下滑幅度有所收窄,但增速依然为负。纳斯达克综指一季度EPS同比-11%,较去年四季度的-18.9%有所修复。虽然一季度盈利增速依然为负,但标普500超预期幅度快速抬升至6.6%(预期净利润 vs.财报公布的真实净利润;去年四季度仅为1.4%);超预期公司数占比同样从去年四季度的70%抬升至一季度的78%。

图表:可比口径下,一季度标普500指数EPS同比增速-1.6%(vs.去年四季度的-4.4%)

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:一季度标普500盈利超预期幅度快速抬升至6.6%,超预期公司数占比同样抬升至78%

资料来源:FactSet,中金公司研究部

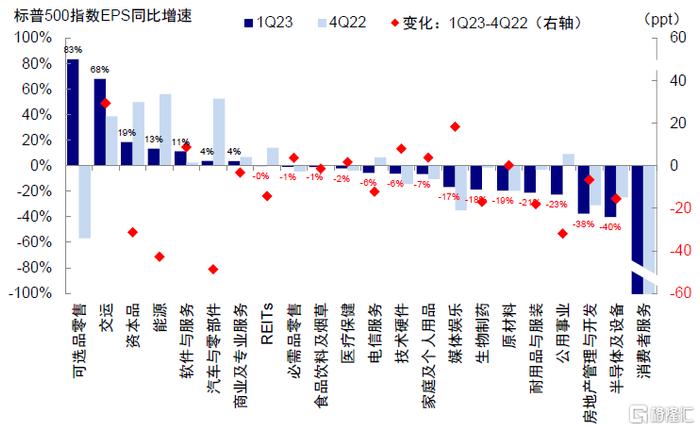

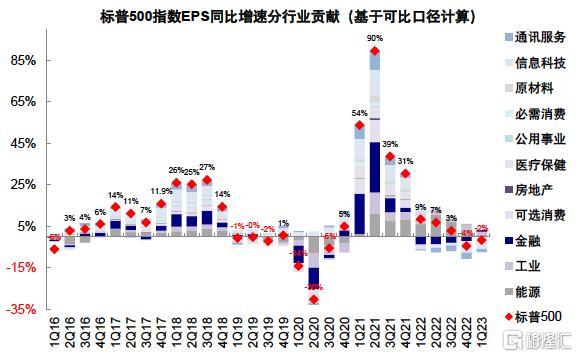

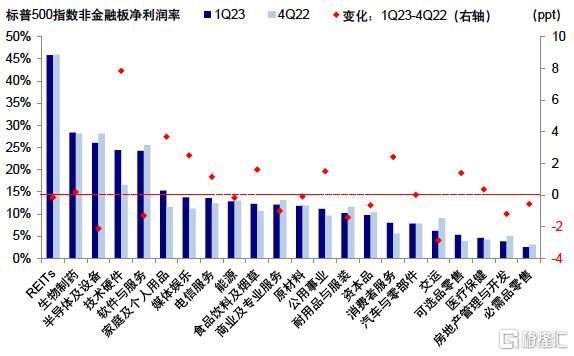

资料来源:FactSet,中金公司研究部可选品零售、交运增速领先,硬科技回落;金融修复明显,能源显著回落。1)在经历了连续4个季度的负增长后,同比去年同期较高的利率环境提振了业绩,金融板块一季度EPS同比抬升至5.3%;但一季度较高的净利息收入被贷款损失拨备的持续增加、并购和交易活动大幅下降以及抵押贷款收入减少部分抵消。2)对航空旅游弹性需求抵消了机械、货运和其他运输行业利润的下滑,一季度工业板块EPS同比23.5%,较去年四季度的40.8%有所回落但依然维持强劲;在包括美联航等在内的航空公司业绩支撑下,一季度交运板块EPS同比增速达68%。3)可选消费板块EPS增速抬升明显(一季度51.1% vs. 四季度-23.0%),亚马逊是该行业增长最大贡献。4)受制于原油和天然气价格的正常化,一季度能源板块EPS同比回落显著(一季度13.4% vs.去年四季度56.1%)。5)信息技术EPS增速较四季度小幅回升(一季度-10.8% vs. 去年四季度-11.8%);其中在电脑设备等硬件需求下降下,半导体板块EPS增速大幅回落,但软件与服务有所抬升。6)医疗保健一季度增速同样回落明显。从贡献程度来看,标普500 -1.8%的EPS增速中,可选消费(2.3ppt)、工业(1.4ppt)、金融(1.0ppt)提供支撑,但信息科技(-2.2ppt)、医疗保健(-2.2ppt)、通讯服务(-1.4ppt)拖累明显。

图表:一季度可选品零售、交运、资本品、能源等EPS增速领先,消费者服务、半导体、地产管理与开发等落后

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:相比四季度,一季度汽车与零部件、能源和资本品等EPS增速回落最为明显

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:一季度标普500–1.6%的EPS增速中,信息科技、医疗保健、通讯服务分别拖累2.2/2.2/1.4ppt

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部需求与成本:收入增速继续回落,但成本改善推升利润率

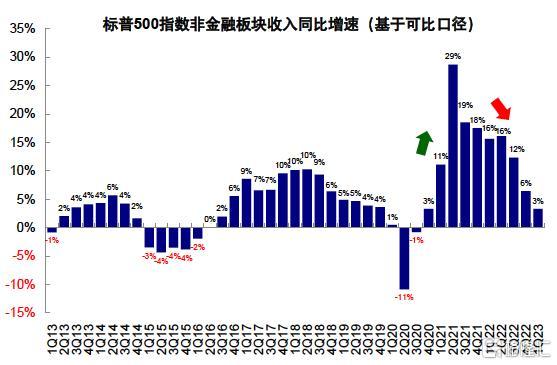

需求降温下美股收入继续回落,但净利润率抬升。需求方面,标普500一季度收入同比6.9%(非金融3.3%),较去年四季度的8.6%(非金融6.5%)继续回落。分板块看,一季度能源、公用事业、汽车与零部件、半导体收入增速回落明显。成本角度,一季度销售管理费用及工资增速均持续回落;与此同时,一季度在大宗商品价格、美债利率以及有效税率回落的背景下,主营业务及财务费用相关成本也出现改善。在经历了连续3个季度的持续回落后,标普500净利润率一季度再度抬升(一季度11.6% vs. 去年四季度11.1%、2013年以来均值10.8%),标普500非金融净利润率同样从去年四季度的10.7%抬升至一季度的11.1%(2013年以来均值10.0%)。分板块看,需求回落下库存处于历史高位的半导体板块一季度净利润率回落显著;交运、耐用品与服装、软件与服务等同样出现不同程度的回落。对比来看,技术硬件、家庭及个人用品、媒体娱乐、消费者服务等抬升显著。

图表:可比口径下,一季度标普500非金融收入同比回落至3.3%(vs.去年四季度的6.5%)

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:相比四季度,一季度能源、公用事业、汽车与零部件、半导体等收入增速回落明显

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:可比口径下,一季度标普500净利润率抬升至11.6%、非金融净利润率抬升至11.1%

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:相比四季度,一季度技术硬件、家庭及个人用品、媒体娱乐等净利润率有所抬升

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部增长质量:ROE继续回落;现金流趋弱,发债环比抬升,在手现金基本持平;资本开支及回购均回落

一季度标普500非金融ROE连续第三个季度回落,从去年四季度的24.3%下滑至一季度的23.8%;非金融非能源ROE从去年四季度的24.1%微降至24.0%。拆解看,一季度非金融ROE的继续回落主要受资产周转率和杠杆率回落影响,净利润率反而有所抬升。此外,经营性现金流继续趋弱、资本开支及回购回落明显。

图表:可比口径下,一季度标普500非金融ROE回落至23.8%;净利润率抬升,但杠杆及资产周转率回落

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:可比口径下,一季度标普500非金融ROE基本维持不变;净利润率抬升,但杠杆及资产周转率回落

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部具体来看:

► 经营性现金流继续趋弱,信用债发行较四季度抬升显著,但同比回落依然明显;在手现金整体基本维持不变。一季度标普500非金融经营性现金流同比(TTM)从去年四季度的6.6%回落至2.8%,为连续第4个季度回落;扣除能源板块后已回落至-3.2%。一季度企业信用债发行规模4,523亿美元,显著高于去年四季度的2,161亿美元,但较去年同期回落14.9%。与此同时,面对融资成本的抬升和盈利能力的趋弱,企业仍选择保留现金;一季度标普500非金融在手现金维持在1.6万亿美元(占总资产比例维持在~9%)。

图表:一季度标普500非金融经营性现金流同比(TTM)继续回落

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:一季度标普500非金融在手现金基本维持不变(1.6万亿美元),其中信息科技、可选消费占比较高

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:一季度美国企业债发行规模4523亿美元,较去年四季度的2161亿美元抬升明显

资料来源:SIFMA,中金公司研究部

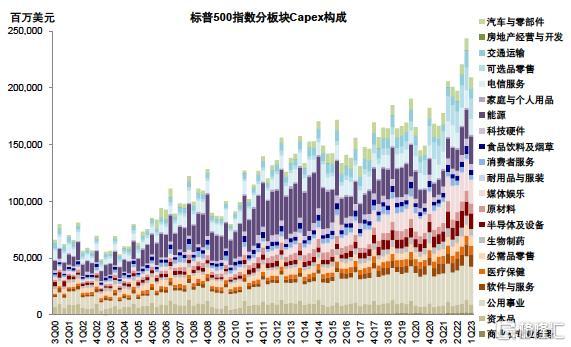

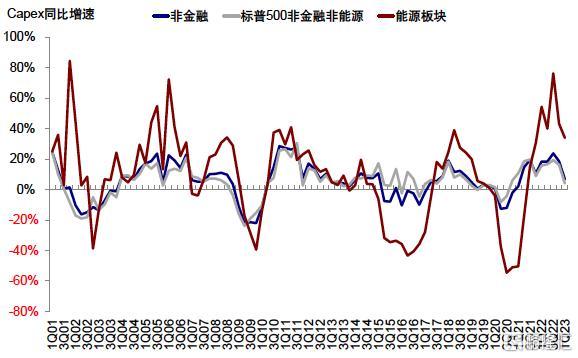

资料来源:SIFMA,中金公司研究部► 资本开支及回购均回落;金融回购抬升,信息科技及可选消费回落明显。资本开支方面,一季度标普500非金融资本开支同从去年四季度的18.5%回落至5.7%(绝对规模从2,497亿美元回落至2,132亿美元);非金融非能源从16.3%回落至4.1%。分板块看,交通运输、公用事业等资本开支规模较上季度回落明显;能源板块此前在经历了连续7个季度资本开支的扩张后再度转为回落,且仍未恢复至疫情前水平。回购方面,标普500指数已披露的一季度回购金额较去年四季度回落明显,约1,666亿美元(vs.去年四季度的2,337亿美元);市值占比从3.0%回落至2.1%。分板块来看,金融板块回购抬升(回购占市值比例从四季度的2.3%抬升至3.7%),但信息科技及可选消费一季度回购规模大幅回落(信息科技回购占市值比例从四季度的4.8%回落至1.9%,可选消费从4.0%回落至2.2%)。进一步拆解来看,标普500一季度回购对经常性EPS增速贡献7.3%,较去年四季度的2.4%抬升明显。

图表:媒体娱乐、交通运输、公用事业等一季度资本开支较上季度回落明显,能源连续7个季度抬升后转为回落

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:标普500非金融非能源资本开支同比回落至4.1%、能源板块回落至33.9%

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:标普500指数已披露的一季度回购金额较去年四季度回落明显,约1666亿美元;市值占比回落至2.1%

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:分板块来看,信息科技、可选消费一季度回购金额回落最为明显,金融板块抬升显著

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:标普500指数一季度回购对经常性EPS增速贡献7.3%,较去年四季度的2.4%抬升明显

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部银行业风险:部分中小银行仍有风险暴露,非系统风险仍是基准假设

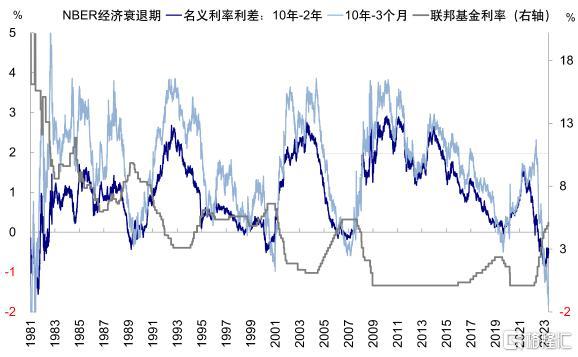

一季度标普500金融板块在银行业绩支撑下盈利增速再度转正,但3月初硅谷银行和签名银行以及5月初第一共和银行倒闭引发了市场对美国中小银行问题的持续关注。美国部分中小银行的倒闭,本质上是在美联储量价齐紧的货币紧缩宏观大环境下,一些突发事件(如硅谷银行再融资、第一共和财报、瑞信财报)加剧了资产端(持有较多长久期资产在利率抬升下出现大量亏损)、负债端(资产负债错配严重、以及存款流失进入货基等利率更高资产)和利润端(固定利率贷款居多和利差倒挂下盈利能力收缩)本来就面临的一些压力,促成了“完美风暴”的出现。

图表:当前3M10s利差已倒挂超160bp,为80年代以来最高

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:美国商业银行由于固定利率贷款居多,在利差倒挂下盈利能力受损

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表:截至4Q22,美国商业银行和存款机构证券投资的未兑现损益规模达6204亿美元

资料来源:FDIC,中金公司研究部

资料来源:FDIC,中金公司研究部图表:硅谷银行资产端有大量投资证券,配置久期长,减值压力大

资料来源:公司公告,中金公司研究部

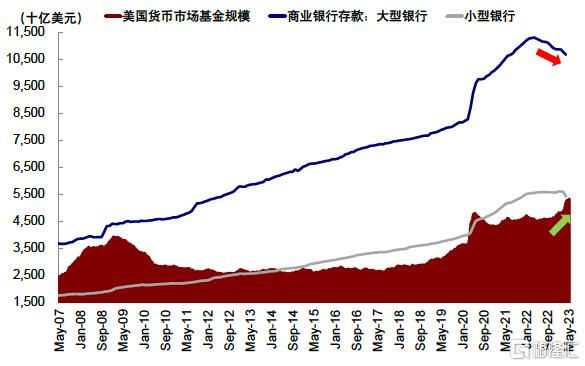

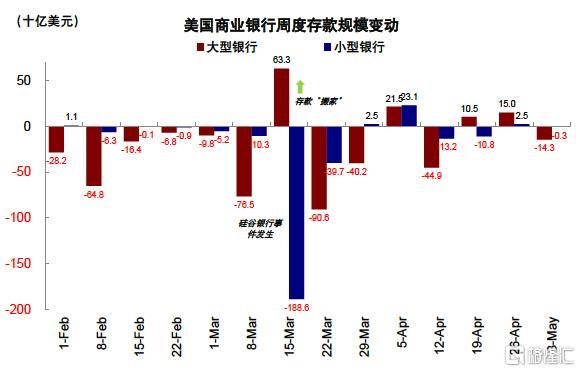

资料来源:公司公告,中金公司研究部图表:美国商业银行存款流失进入货币市场基金等利率更高的资产

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表:近期美国银行风险爆发首先使得中小银行面临存款搬家”压力,随后银行存款普遍转移至货币市场基金

资料来源:美联储,中金公司研究部

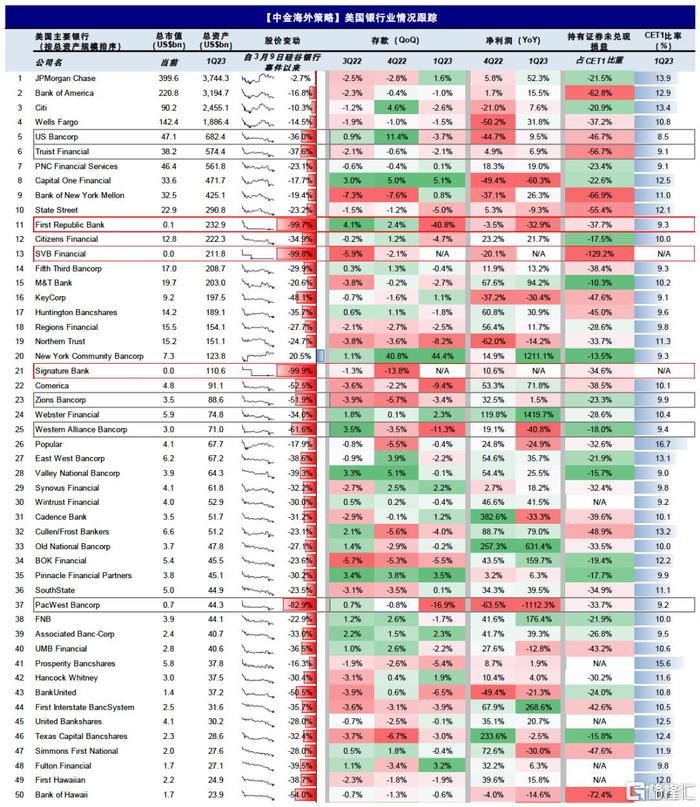

资料来源:美联储,中金公司研究部只要货币维持紧缩,美国银行尤其是中小银行都仍将面临一个慢慢失血的过程。这一过程中,一些中小银行可能还会有风险暴露,进而压制市场情绪。我们通过资产端(亏损较多、以及核心资本率低)、负债端(存款流失)、利润端(净利润下滑)这三大维度可以大体筛选出风险敞口较大的银行。这里面包括已经倒闭的三家银行,以及近期股价大幅波动的West Alliance和PactWest。此外,Zions也值得关注。不过,这些银行规模整体都比较小,第一共和和硅谷银行资产规模在2000亿美元左右,签名银行为1100亿美元,剩下三家基本都是400亿到900亿美元不等。因此,即便后续真出了问题,我们认为影响也比较有限。相比之下,另有两家规模较大的银行,分别是资产规模接近7000亿美元的US Bankcop和资产规模近6000亿美元的Truist Financial也有类似风险敞口,值得重点关注,如果出现问题,其风险暴露的传染效果可能远非上述小银行可比。值得注意的是,并非系统性风险仍是我们的基准假设,主要是考虑到底层资产质量相对良好,杠杆不高、政策及时应对。实际上,近期问题银行没有一家是资产质量和杠杆真出了问题,这与2008年金融部门高杠杆且持有大量“有毒资产”,居民部门同样高负债造成底层资产出现问题有本质不同。当前美国宏观杠杆率仍处于健康水平(截至4Q22,金融机构杠杆率76% vs. 金融危机时的123%,居民部门73% vs. 金融危机时的99%)。

图表:美国银行业情况跟踪

资料来源:Bloomberg,FactSet,中金公司研究部注:红框表示该银行已破产,黑框表示银行潜在风险敞口较大;SVB和Signature总资产规模数据截至4Q22、股价变动数据截至2023年5月12日

就业市场:裁员潮仍在进行,结构上从科技、金融和零售已逐步扩散到制造业甚至休闲服务业

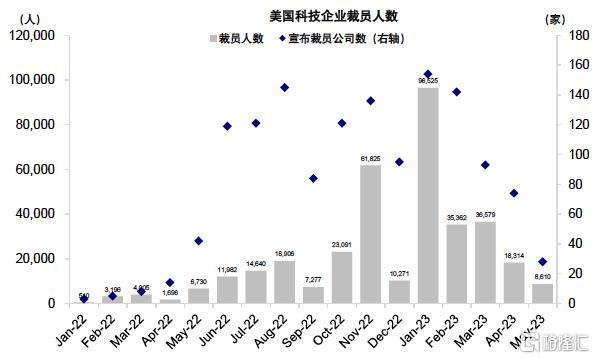

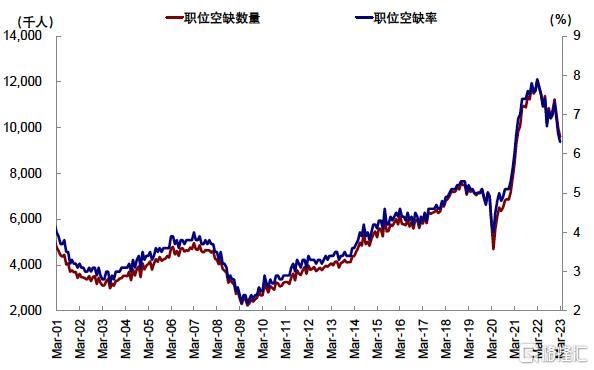

美国企业裁员潮仍在进行,供需缺口弥合下职位空缺率回落;结构上从科技、金融和零售行业已经逐步扩散到制造业甚至休闲服务业。消费景气下降或导致职位空缺数继续下行,甚至不排除裁员情况发生。因此顺序上,就业市场可能先看到空缺率回落,再看到裁员和失业率上升。近期的实际情况也印证了这一点,3月职位空缺数降至近2年新低的960万人(高峰时1210万),空缺率降至5.8%(高峰时7.4%),意味着就业市场逐步降温。结构上看,虽然今年一季度以来科技行业整体累计裁员人数已达19万人,宣布裁员公司数量近700家,但从趋势上看已出现一定回落(4月科技企业裁员数量环比减少49.9%)。亚马逊CEO3月宣布公司将继续裁员9,000人[1],此前1月份两轮裁员大约影响了18,000名员工。相较之下,制造业和休闲服务也方面,1月末美国道氏公司公布了一项包括减少全球2,000个职位在内的成本削减计划[2],4月美国3M公司表示随着制造业增长趋缓将裁员6,000人[3],3月末迪士尼集团也宣布一项影响7,000名员工的裁员计划[4]。

图表:虽然今年一季度以来科技行业整体累计裁员人数已经达19万人,但从趋势上来看已出现一定回落

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表:3月职位空缺数降至近2年新低的960万人(高峰时1210万),空缺率降至5.8%(高峰时7.4%)

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部库存情况:增速回落至单个位数,绝对规模疫后首度回落;零售持续去库,半导体再创新高

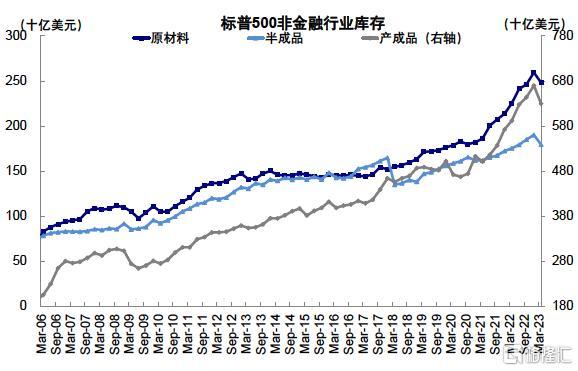

企业库存绝对规模疫情后首度回落,同比增速回落至个位数;零售商持续去库,半导体库存再创新高。一季度标普500非金融总库存绝对规模疫情后首度回落;原材料、半成品、产生品库存绝对规模也均出现回落,显示出需求和增长承压下企业主动去库在持续进行。一季度标普500非金融总库存同比增速回落至9.7%,自去年中开始已连续3个季度回落。分板块看,继四季度感恩节、圣诞节、黑五等促销活动去库存后,一季度零售行业库存进一步回落(可比口径下一季度零售板块库存环比下滑10%)。沃尔玛管理层表示在过去的两个季度中公司积极应对库存和成本端的挑战[5];塔吉特则表示去库存也给公司的利润率带来了一定负面影响[6]。半导体板块库存再创新高,但美光管理层认为在2023年剩下的时间里高库存问题将有所改善[7]。向前看,我们测算美国企业整体去库要持续到今年四~明年一季度。

图表:一季度标普500非金融行业原材料、半成品、产生品库存绝对规模均出现回落

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:一季度标普500非金融总库存同比增速继续回落至9.7%(vs.四季度的15.1%)

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部前景展望:短期暂避锋芒,中期衰退交易兑现后转向成长股

短期内美国增长仍有韧性且通胀回落放缓,但我们认为当前加速出现的紧信用可能会加大下半年增长压力甚至通胀回落速度,服务消费最终仍或降温,这是因为:1)低收入人群入不敷出,消费贷拖欠率已经上行。2)超额储蓄更多在中高收入人群手中,这部分人群边际消费意愿更低。3)美国从紧货币过渡至紧信用周期。这些都可能意味着一旦跨越临界点就会出现需求和就业的非线性“崩塌”,结合当前权重占比最大的房租分项拐点已现,我们测算通胀(整体和核心CPI)在二季度末分别回落到3%和5%左右,三季度末接近3%,届时也意味着年底逐步开启降息的大门依然存在。

当前美股估值依然偏高(标普500动态估值18倍,高于1990年以来16倍的均值)、且股权风险溢价较低(当前标普500股权风险溢价2.1%,仍处历史相对低位),同时盈利或继续承压(当前市场预期2023年标普500盈利增速为1.7%,我们测算或进一步回落至-5.6%),我们维持“欲扬先抑”的判断。短期看,如果银行问题和债务上限升级,风险偏好将承压;如果风险平息,过多计入的宽松预期则面临回吐。当然,我们这一看法有可能过于保守,例如市场可能跌幅有限,但等待风险落定也不失为一种策略。但中期而言,基于后半年通胀可以逐步回落和银行问题非系统风险的判断,我们对美股前景并不悲观,只不过要以盈利趋弱为代价实现货币转向,届时纳斯达克可能会有更好的回报。

图表:我们预计美股下半年不排除承受衰退和盈利下行压力

注:本文摘自2023年5月24日已经发布的《加息末期和银行风波下的美股盈利——美股1Q23业绩回顾》;报告分析师:李赫民 S0080522070008 、刘刚 S0080512030003