本文来自格隆汇专栏:中金研究 作者:刘刚 吴薇

本文旨在通过追踪全球主要跨国公司在中国区的业务情况,从海外视角透视中国经济和产业近况及未来展望。本文中,中金研究汇总了151家全球主要跨国企业2023年一季度财报中有关中国市场经营和管理层展望情况[1]。作为总结首篇中金研究聚焦于中国经济重启后,不同行业恢复的状况与展望[2]。

摘要

跨国公司中国区业绩:疫后复苏差异化较大;线下服务消费/出行 > 消费品 > 制造和上游企业,奢侈品一枝独秀

一季度,除生命科技设备和服务低于预期外,原材料和汽车与汽车零部件分化较大,跨国公司的总体业绩普遍好于预期。不过,中国区业务不同行业间分化较大。具体来看,

► 消费:酒店/餐饮/游乐场/航空等线下服务恢复强劲,其中酒店如万豪国际和希尔顿大中华区业务已恢复到2019年水平的95%;奢侈品一枝独秀,LVMH、爱马仕、开云、法拉利等企业销售增长强劲,高端酒类美妆略弱,大件商品如汽车及电动车则较疲软,价格竞争激烈。

► 周期:航空有关产业较强,空客预期夏天出行量有较好恢复,波音国内飞行量已经回到疫情前水平并会持续增长;油气、矿业、太阳能和电池资本开支维持增长,Atlas Copco电池生产的资本投资在中国快速增长;重卡有所反弹,康明斯中国区第一季度在复苏,其它终端市场仍较为疲软。

► 信息科技:消费电子、通信和数据库需求都仍然疲弱,库存消化慢于预期,这对技术硬件和设备、半导体产品企业造成了较大的压力,其中台积电中国区的终端需求复苏低于预期,英特尔在中国有复苏迹象,高通当前中国运营计划不含反弹预期;中国对传统技术半导体设备需求仍旺盛,且在裸晶和光罩的资本投入开始加大。

► 医疗保健:生命科技设备和服务由于新兴生物技术企业,制药/委托开发生产商资本开支疲弱,生物加工去库存过程慢较为疲弱,丹纳赫生物加工大客户持续减产;医疗设备和制药则受到集中采购和企业药审批进程不同分化大。

展望未来,根据公司管理层的指引,中国业务环比改善较快的仍以酒店/航空/奢侈品为主;汽车/电动车销量在四月份有所恢复,但价格竞争预期未有改善,工业和原材料有缓慢复苏;技术硬件与设备,半导体和半导体设备预计环比改善,但幅度小于预期;生命科技设备和服务尤其以生物加工/早期生物企业/制药代开发生产业务改善迹象较少。

此外,需求修复的强弱也影响了不同行业的定价能力,例如大酒店随需求复苏定价亦有一定修复,而产能过剩行业导致整体汽车行业定价都普遍面临较大价格压力。因此,在当前弱复苏的格局下,中金研究认为有结构性机会、内生成长动力较强的行业(如消费)将更有优势和韧性,同时企业的定价能力(如汽车)也这一环境下也将起到更大作用,预期较低的行业的反转机会也值得关注(如科技硬件半导体)。

跨国公司中国业务的韧性来源:定价权、管理和组织能力、产品组合

► 从行业生态看:对比同属于弱复苏的家庭日用品及汽车行业公司不同的表现,赛道空间大、格局佳的行业中头部企业在不确定性环境下往往更能够抵御整体外界压力,而竞争较为激烈的行业中更容易受到整体行业需求波动的影响,需要核心关注企业定价权。

► 从企业内身看:以金佰利、雅诗兰黛和特斯拉为例,优秀的经营管理及组织能力或构成企业在波动性环境下对抗不利扰动的来源,主要体现在:1)灵敏的定价调整及商品组合管理能力;2)应对不同市场变化调整布局及供应链的能力;3)较好的成本费用控制能力。

► 从产品组合看:若聚焦在产品驱动行业(如医药和传媒游戏),中金研究认为在宏观背景下仍应关注企业产品周期。

正文

跨国公司一季度业务总结:疫后差异化复苏

中国经济重启后,各行业恢复差异化大:线下服务消费/出行 > 消费品 >制造和上游企业,奢侈品复苏一枝独秀。未来持续恢复速度也因行业而异。于此中金研究通过跨国企业的视角观察不同行业需求现状和未来持续恢复预期,行业总结见图表1。这与宏观上服务好于制造是相符的。

样本企业中美国企业占53%,本季度49%的企业收入超预期,71%的企业利润超预期,利润率主由价格/成本差改善及费控贡献,中国企业中建议关注具备较强定价能力、且能够受益于成本下降的标的。

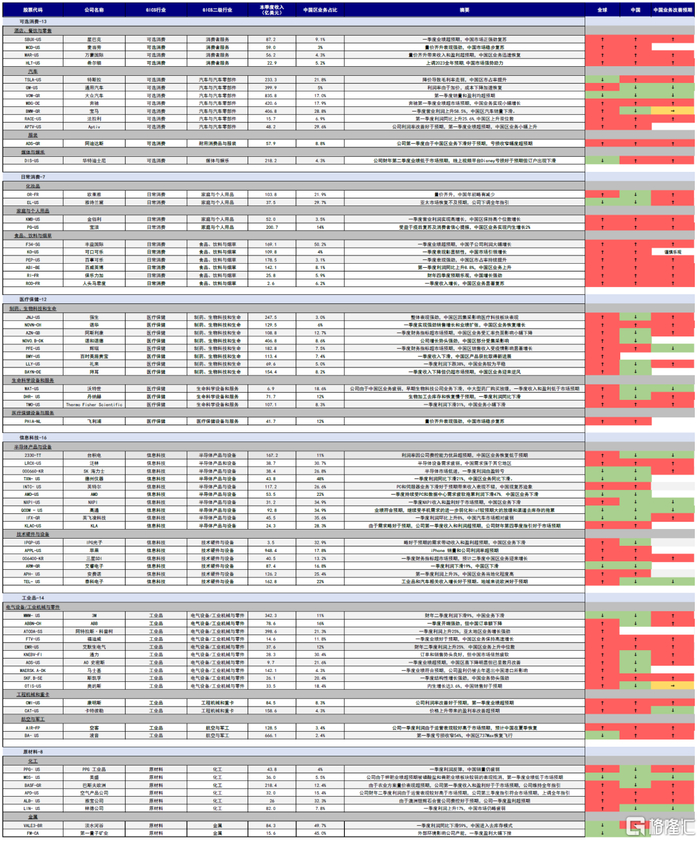

图表1:1Q23跨国公司中国区业绩及管理层对中国业务的行业总结

资料来源:FactSet,公司公告,中金公司研究部

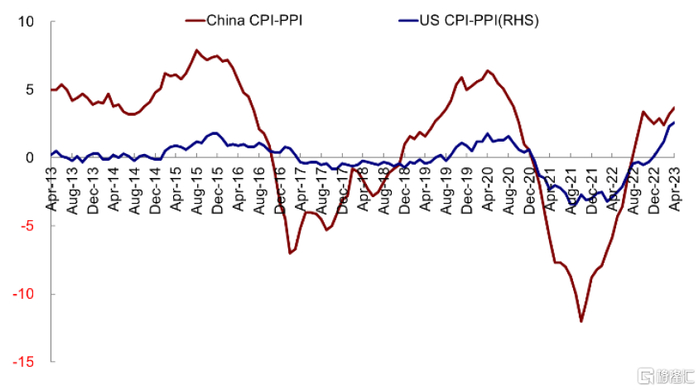

资料来源:FactSet,公司公告,中金公司研究部图表2:中国CPI-PPI vs.美国CPI-PPI

资料来源:FactSet,公司公告,中金公司研究部

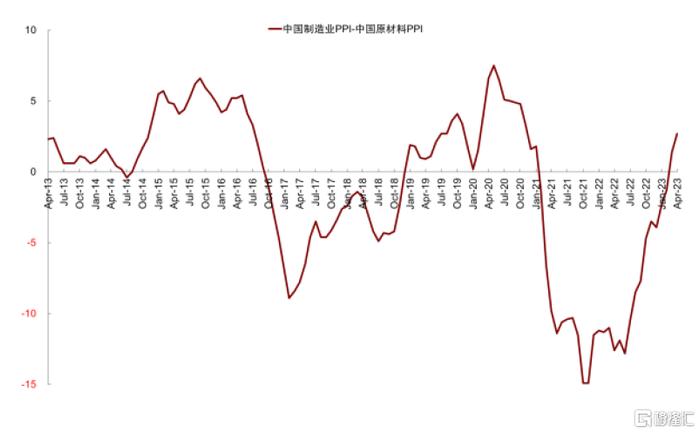

资料来源:FactSet,公司公告,中金公司研究部图表3:中国制造业与原材料价格比

资料来源:FactSet,公司公告,中金公司研究部

资料来源:FactSet,公司公告,中金公司研究部图表4:1Q23主要跨国公司中国区业务及展望总结

资料来源:FactSet,公司公告,中金公司研究部

资料来源:FactSet,公司公告,中金公司研究部消费:酒店/餐饮/游乐场/航空等线下服务强劲,奢侈品一枝独秀

汽车与零部件:汽车/电动车需求疲弱,价格竞争激烈, 电动车市场价格战尤为激烈。特斯拉在多轮减价后中国市占率继续上升,当前超过2%;通用中国业务量价齐降,表示上半年盈利难好转;电动车产能过剩使用率只有50%,共上百个品牌参与竞争;大众中国区合营企业盈利受市场低迷和市场份额下降影响,公司电动车销量增长较慢;豪华车厂奔驰和宝马表现稍好,超豪华车厂法拉利则量价齐升:奔驰中国需求在春节后转强,订单在第一季末走强,公司电动车(BEV)业务开展的比较缓慢,主要由于高端市场的BEV渗透率低;宝马中国汽车市场第一季非常疲弱但四月有所好转,然而车企之间的竞争还是会继续加剧,但宝马在中国的定价还比较稳定;零部件商 Aptiv 收入得益于智能汽车和电动汽车渗透率的上升有所增长,认为中国汽车出口的快速增长会为公司带来不错的机会。

奢侈品与可选消费:奢侈品销售一枝独秀,运动品牌受益。奢侈品LVMH亚洲区收入由于中国区的迅速恢复同比增长14%,时装和皮具实现了双位数的增长(两年复合增长20%),公司中国收入占比相较2019年高了40-50%,中国海外消费占比提高;爱马仕春节期间大中华区的强劲收入驱动其亚太除日本地区收入同比+23%,超过市场一致预期;开云中国消费者相关收入一季度呈双位数上升,相较2021年上升低双位数,三月中开始中国大陆收入增长环比加速,且随着中国大陆游客的增加,香港、澳门及其他亚洲区域收入都有望受益;运动品牌阿迪达斯公司自营零售表现强劲,收入录得双位数增长,其它零售商销售亦实现正增长。

零售/餐饮/酒店:酒店恢复强劲,量价齐升,餐饮恢复强劲。星巴克中国区公司同店销售额增长3%,同店交易量增长4%,门店数量于一季度迎来了爆发式增长;麦当劳中国市场稳步复苏;万豪国际和希尔顿大中国区的平均客房收益已经恢复到疫情前的95%。万豪国际主因国内旅客的强劲需求,国际旅客只恢复到了疫情前的20%,预计中国国际航线会继续恢复,四月达到2019年的40%,公司自营物业平均客房收益同比上升77.8%,平均每日价格上升12.6%。

家庭日用品:日用品和婴儿用品小幅增长,美妆恢复不及预期。金佰利中国区保持高单位数增长,尽管中国出生率下降,但金佰利中国区业务通过产品创新收益缓解了需求下降所带来的负面影响;宝洁受益于疫后复苏及消费者信心提振,本季度中国区业务实现内生增长2%。长期来看,预计中国将回到中个位数增长区间。美妆企业则受机场免税业务未完全恢复及代购的冲击,恢复未及预期。雅诗兰黛亚太地区恢复不及预期下调全年指引,宝洁公司暂未看到旅游零售业务的恢复,这对高端护肤品牌SK-II业务较为不利;LVMH护肤品受到亚洲尤其中国旅游消费未恢复的拖累;大陆市场化妆品近年来则部分受到代购冲击;欧莱雅专业产品在中国表现尤为突出,一月因群体感染而导致去库存,二月开始消费者需求逐渐恢复。

食品饮料:啤酒/零食和软饮都有较好的恢复。可口可乐各类消费活动逐步增多,但仍未恢复至疫情前水平;百事可乐公司的零食业务一直表现良好,其市占率在一季度有所上升,并预期将继续增长;饮料方面,百事公司在可乐和运动饮料中的竞争表现良好;百威英博因人流正常化而使得消费者需求上升,中国区收入和利润均录得双位数增长,其中高端和超高端销量上升10%;丰益国际中国子公司厨房食品产品的利润明显回升,受益于国内餐饮行业的逐步回暖,且原材料成本低于去年同期。

医疗保健:集采影响下药厂表现分化大,医疗设备稳步复苏,生命科技设备和服务疲弱

医疗保健设备/制药:药厂受集采影响及药品推出不同分化较大,医疗设备稳步复苏。辉瑞非新冠肺炎收入同比增长5%,主要得益于Nurtec ODT和Oxbryta的加入,同时Sulperazon由于本季度中国新冠肺炎住院患者的细菌感染增加导致需求增加增长超1亿美元,Paxlovid亦表现强劲,但预计该需求并非可持续;百时美施贵宝中国区产品Opdivo获批取得新进展;诺和诺德胰岛素受集采影响下滑;诺华中国区业务恢复增长,创新药收入增速达5%;强生本季度中国区手术量正如预期逐步增长,但部分被集采及供应链约束影响,预计在三月迎来显著拐点;拜耳由于中国的招标程序销售额下降;医疗设备飞利浦中国卫生系统在销售和订单方面势头良好,分别在诊断与治疗及互联网医疗业务中获得两位数的收入增长。

生命科技设备和服务:新兴生物技术企业、制药/委托开发生产商资本开支疲弱,生物加工去库存过程慢,学院与政府开支和诊断业务恢复较快。DHR丹纳赫诊断测试和生命科学研究融资环境有一定改善且好于预期,生物加工业务公司的大客户(大生物制药企业)持续在减产,去库存的过程比预期慢。新兴生物制药企业因融资环境在去年下半年恶化,为了节流多数在降低经营和资本开支。沃特世中国区因药厂客户需求下降而收入下滑5%,低于预期,公司将中国区全年收入增长从高单位数下调至低单位数;Thermo Fisher Scientific中国区业务当季符合预期,新冠相关业务收入短期受影响,但总体中国区需求应该会逐渐复苏。

周期:除航空有关产业较强,油气、矿业、太阳能和电池资本开支增长,重卡低位反弹,其它终端市场疲弱

能源:油价下滑拖累收入,汽油需求好于柴油。经济重启后,出行相关尤其是飞机燃油需求旺盛,但总体中国油产品出口还是比去年高。中国有复苏迹象,但全年能见度还较低。

原材料:建筑相关如钢铁生产、电子和汽车/电动汽车市场都相对疲弱,航空相关业务恢复强劲,肥料库存仍较高。PPG的航空售后业务订单本季得益于中国经济重启后客户的补库需求而表现强劲,且得益于航空恢复将获得持续增长。中国区需求亦将逐渐缓慢修复,第二和第四季度由于去年的低基数将获显著增长,但因加价导致市场份额下降;林德公司中国市场仍略疲弱,尤以钢产量为甚;空气产品公司中国区需求在春节后逐渐恢复;Mosaic中国的季节性与北美相似,结构上对钾肥进口的需求有所下降,当前中国的200吨库存能够满足基本需求。因结构性降低出口的政策,预计今年中国磷酸盐出口量只小幅上升。巴斯夫欧洲 (BASF)的中国零售现好转迹象,但感觉消费者在开支上仍较为谨慎,公司预期2023年上半年需求将持续疲软,下半年或有好转;雅保公司中国电动汽车市场二月份有所好转,中国区锂现货价格(尤以碳酸锂为甚)下滑主要因电池供应链去库存导致,中国外市场的氢氧化锂价格仍较为坚挺,主要得益于需求强劲和库存压力小;第一量子矿业中国铜价波动明显,一季度盈利大幅下挫;淡水河谷中国已进入去库存模式,当前中国产量将持平成为共识,值得关注的是房地产仍处于周期之中,因此公司同样处于观望之中。

工程机械/卡车:重卡复苏,建筑机械疲弱。建筑机械销量好于年初预期应有所改善,卡特彼勒中国区业务进一步放缓,预计中国2023年10吨以上建筑机械销售由于建筑活动少将低于2022年同期水平;康明斯中国区业务第一季度缓慢复苏,收入随着运输卡车市场的复苏上升16%,挖掘机市场由于排放标准变化和去库存下滑了26%,基于公司市场份额提升和好于预期的建筑机械销量,公司上调全年中国收入增长预期至16%。

电气设备/工业机械与零件/工业集团:电网相关投资、地产相关、汽车和电子(库存高)等消费品需求疲软,重工业如油气、矿业需求旺盛,太阳能/电池投资仍在高位。3M中国区收入第一季度下滑了20%,主受电子需求放缓造成的去库存及汽车生产放缓拖累。总体来说中国消费相关需求较弱,工业除电子相关的行业较强;Atlas Copco电池生产的资本投资增长较快,中国区业务为当前领先,美国和欧洲的电池包装相关业务亦逐步增多;ABB中国订单一季度下降12%,季度初受中国疫情防控措施优化影响增长强劲,但春节后有所放缓,电气化业务、运动控制和业务机器人与离散自动化在中国地区表现不佳,仅自动化业务在中国订单额同比上升;福迪威中国区业务总体增长近30%,其中AHS业务由于选择性手术业务未恢复和供应链问题的拖累下降接近10%,预期下半年中国区的选择性手术业务将恢复至正常水平;EMR中国区业务第二季度收入上升中位数,比上季度的下滑中位数有明显改善,订单有高单位数增长;A. O. Smith Corp. 当前中国区已呈现连续逐月的需求改善;奥的斯一季度新设备部门在中国表现出色,新设备订单在中国市场仅小幅下降3%(此前预估将在中国市场下降约10%);通力由于中国房地产开发商的融资渠道仍然受限,中国区新设备需求大幅下降,定价环境竞争激烈;斯凯孚本季度中国区整体收入表现显著较高。从行业上来看,工业品经销、新能源、铁路、物料搬运及传统能源较高,重工业相较来说变化不大,而海洋相关销售较低,尤以机械及电动驾驶、航空、农业、食品饮料及越野装备为甚。

航空和军工:中国航空需求迅速恢复,补库需要进一步放大,维修零部件需求反弹。空客预期夏天出行量有较好恢复;波音中国市场需求恢复较快,国内飞行量已经回到疫情前的水平并会持续增长。航空公司恢复了737Max的运行,客户对于飞机的需求仍较为旺盛,然而是否可以接收波音飞机是主要的问题。

信息科技:消费电子、通信和数据库伺服器需求都仍然疲弱,库存消化慢于预期,半导体设备需求强劲

技术硬件与设备:电子(手机、电脑、电视等)需求疲弱仍需去库存,通信、汽车和工业需求也偏弱,太阳能和电动车需求扔较强。环比有改善,但改善幅度小。苹果中国区收入固定汇率下同比增长,但部分受iPhone和Mac销量下滑拖累,环比亦有所改善,服务、可穿戴和家庭设备收入创历史新高;三星SDI受客户库存减少、央行加息周期放缓以及中国需求改善的推动,IT需求将在下半年开始复苏;TE Connectivity中国经济在恢复,但波动性仍较大,通信相关业务疲弱的程度与全球相似,工业设备疲弱,汽车有所增长,公司预计本财年汽车产量持平,第三季度环比略微下降;IPG Photonics中国电动车产业投资仍有增长,欧洲、美国、日本、韩国电动车相关投资增长更强劲,虽然中国经济重启,除电动车和太阳能板块外总体需求仍较弱,但好于预期且有一定好转的迹象。

半导体与半导体设备:半导体产品中电子通信/数据库需求仍疲弱,去库存压力大,工业需求也较弱,半导体设备全球需求疲软,虽环比有改善,但改善幅度小,中国对传统技术和裸晶设备需求强劲。台积电中国经济重启带来的终端需求复苏低于预期,因此客户2023年上半年的库存调整的时间长于预期;SK海力士公司部分分销渠道的库存正在减少,中国移动客户的储存芯片库存也呈下降趋势,下半年随着中国经济回暖和智能手机新产品的推出需求端有望复苏;NXPI中国区业务以分销商为主,终端市场为工业&IoT及汽车,第一季度非常疲软,业务有略微恢复的迹象,但此时说中国反弹还为时过早;英特尔企业和云业务本季度总体下滑,这将在上半年持续,但在中国看到了一些复苏的迹象;高通虽然预期中国下半年有所反弹,但目前公司没有看到实际好转的迹象,因此运营计划不含反弹预期;英飞凌科技中国汽车市场较为疲弱,下半年预计将有所改善并同比增长;德州仪器中国区业务在第一季度未见明显变化;半导体设备商Lam Research预期2023年全球晶圆设备(WFE)开支略高于700亿美元。中国的成熟制造节点电晶体和晶圆体的资本开支走强,部分抵消全球主要存储半导体客户开支的进一步走弱。根据美国政府对2022年10月关于对华出口规则最近澄清的通知,公司可以将一些不在计划中的产品出口,预计将在2023下半年出货;KLA全球尤其中国对传统技术(28纳米以上半导体)的投资好于公司预期,公司在去年十月获得美国政府出口法令的澄清,重启了一些原本被排除的设备的对华出口。中国目前本土项目很多,但客户数目并没有增加。中国对裸晶/光罩的投资出现转折点,此为KLA独有业务。中国的电动汽车等市场活跃,对芯片需求旺盛,公司不认为中国目前传统技术产能的扩张是超前投资。

从跨国公司透视共性:不确定环境下韧性从何而来?

总结151家不同行业跨国公司在当前弱复苏背景下差异化的特征表现,中金研究发现在波动性环境下业绩能够保持韧性的公司往往具备一些共同特征。鉴于样本中的跨国公司多数亦是龙头标杆,因此往往对行业整体具有较大的参考价值。中金研究试图对其规律进行提炼和总结,以对观察当前环境下的国内企业生态提供一些借鉴。

#1行业结构:行业生态决定基础环境,核心关注企业定价权;家庭日用品VS汽车

在弱复苏的环境里,除却行业本身的基础特征之外,中金研究认为行业内部结构及生态亦扮演着十分重要的作用:赛道空间大、格局佳的行业中头部企业在不确定性环境下往往更能够抵御整体外界压力,而竞争较为激烈的行业中更容易受到整体行业需求波动的影响,需要核心关注企业定价权。

中金研究观察发现,在疫后整体消费提振的大背景下,家庭日用品和汽车同属于弱复苏行业(其中家庭日用品主因需求较为稳定;汽车则属于耐用消费品,需求周期较长),然而二者却呈现出了不同表现。家庭日用品市场中集中度较高,主要参与玩家数量少、格局清晰。根据CSI Market测算,截至2023年一季度纸制品赛道龙头金佰利占有77.8%的市场份额,基础材料赛道中前两大玩家宝洁和金佰利合计占有57.3%的市场份额(其中宝洁45.8%,金佰利11.5%),化工制造中宝洁和联合利华合计占有74.1%的市场份额(其中宝洁43.4%,金佰利30.7%),三细分赛道均呈现出头部玩家垄断的格局。由此中金研究看到尽管整体行业需求未见大幅反弹,三大龙头金佰利、宝洁和联合利华中国区业务均表现强劲。其中金佰利通过10%的价格上涨抵消在疲弱环境下5%的销量下跌,中国区业务通过产品创新的受益缓解了需求下降带来的负面影响,保持了高个位数的增长;宝洁中国区业务实现内生增长2%;联合利华中国地区的销售增长亦恢复至1.8%。

反观汽车行业,当前因整体产能过剩,玩家数过多,因此陷入了激烈的竞争中。其中电动车板块由于高端市场打开逊于预期,因此陷入了激烈的价格战中,整个电动车市场有上百个品牌在竞争。通用、大众、奔驰受此影响中国区电动车均表现不佳,特斯拉在多轮降价中市占率得以延续提升。放眼全局汽车市场,在整体销量疲弱的背景下,通用在激烈的竞争环境中还面临价格压力,中国区市场收入下降1.5亿美元;而大众则市场份额收缩,盈利同比下滑24%。主打高端市场的奔驰和宝马表现稍好:其中奔驰在整体疲弱的大环境下销量反而获得逆势上涨,市场份额提升,彰显出其优秀的品牌力;宝马则因主打高端车型并没有太受到竞争激烈的影响,得以保持定价稳定。而超豪华车厂法拉利量价齐升、中国区收入和利润率均表现亮眼。总结来看,中金研究认为在竞争环境较差的行业中,决定企业不同表现的核心因素在于定价权,定价权能力的强弱决定了其对抗外界整体需求扰动及竞争压力的核心抓手。定价权能力强的企业能够通过涨价甚至逆势扩张对抗不利的外部环境;而定价权能力差的企业则较容易受到外部环境的挤压而表现疲软,甚至丢失市场份额。

图表5:家庭日用品呈现出清晰的龙头垄断格局

资料来源:CSI Market,中金公司研究部

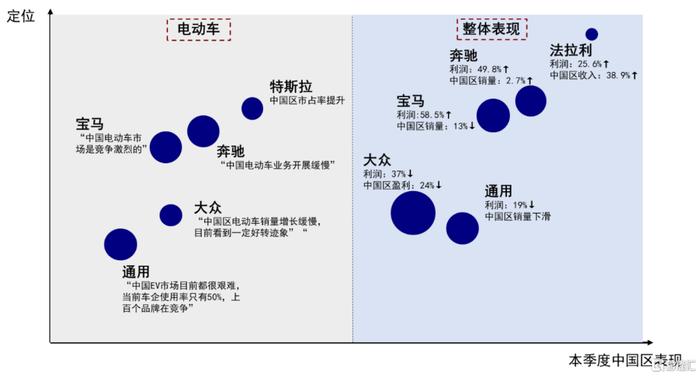

资料来源:CSI Market,中金公司研究部图表6:汽车市场陷入了较为激烈的竞争之中,不同定位玩家表现不均,核心关注企业定价权

注:电动车区域气泡大小为参照电动车市场市占率,整体表现区域气泡大小为参照公司收入 资料来源:CSI Market,中金公司研究部

#2企业经营:经营管理能力铸造企业内身抗波动来源

从企业内身来看,中金研究认为优秀的经营管理及组织能力或构成企业在波动性环境下对抗不利扰动的来源。总结本次研究样本,中金研究发现在外部不确定环境下仍有能力保持业绩坚挺能力的企业多为巨头,其优秀的企业管理主要体现在:1)灵敏的定价调整及商品组合管理能力;2)应对不同市场变化调整布局及供应链的能力;3)较好的成本费用控制能力。以金佰利中国为例,尽管中国出生率下降,但金佰利中国区婴儿护理业务通过产品创新的收益缓解了需求下降带来的负面影响,本季度金佰利中国区业务的量价组合销售继续保持了高个位数的增长。在美妆市场中,尽管是在这样复杂的时期,雅诗兰黛仍然坚持对中国消费者渴望高品质产品的判断。凭借着对大陆消费者高端美容需求的深刻理解在本季度获得在市场份额的加速提升,其中海蓝之谜主因专业的美容顾问、差异化服务和推出重新配方的保湿软霜获得双位数增长。而在竞争激烈的中国电动车市场,特斯拉本季度却再度获得市占率的提升,第一季度中国区成为特斯拉Model Y车型的最大市场。在激烈的价格战中,特斯拉上海工厂由于拥有着全球最低的成本结构而得以发挥自身成本领先者的地位,多轮下调部分车型价格后仍能保持运营利润率的相对稳定。而其接连激进的降价举措则对同业竞争对手带来了巨大压力,加速了行业格局的整顿。

#3产品组合:产品驱动行业中关注企业产品周期

若聚焦在产品驱动行业(如医药和传媒游戏),中金研究认为在宏观背景下仍应关注企业产品周期。本季度医药行业表现整体呈现出较为不均的态势,中金研究认为对这种重产品依赖的行业而言,难以从宏观因素得出对其需求的总体解释,仍因重点关注其产品管线。如本季度辉瑞受益于中国一月份感染病例激增导致的需求上升,旗下产品Paxlovid及Sulperazon表现强劲;诺华本季度中国地区表现良好,并预计中国增长将加速,主要因Cosentyx被纳入国家医保药品目录、Entresto被纳入中国高血压治疗指南以及公司产品LNP023和TQJ230(pelacarsen)通过中国突破性疗法认证;而诺和诺德本季度则因胰岛素受到集采的影响而拖累大中华区业务,拜耳旗下产品XareltoTM和AdalatTM受中国招标程序影响而销售受到阻力。

[1] 如无特别说明,本报告所涉及业绩陈述和未来展望均为上市公司业绩电话会披露材料,均为上市公司管理层观点。

[2] 感谢傅英子对本文的突出贡献。

注:本文摘自中金研究于2023年6月2日已经发布的《从跨国公司龙头透视中国差异化复苏 1Q23跨国公司中国业务总结》,报告分析师:刘刚S0080512030003 ;联系人 吴薇 S0080122060053