本文来自格隆汇专栏:中金研究;作者:郭朝辉 李林惠

摘要

2020年以来全球炼油行业外部冲击不断,从疫情后的欧美炼厂关停,到俄乌冲突下的供应风险发酵,成品油裂解价差波动加剧,全球炼油毛利于2022年创下历史新高。美国炼厂产能的高复杂性使得其炼油毛利始终较欧亚地区存在优势,加之美国炼厂在疫情后迎来史上最大规模的关停潮,炼油产能的区域性短缺进一步深化。2022年美国炼油毛利中枢录得28.1美元/桶的历史新高,相较于欧洲和亚洲炼厂的利润优势也扩大至11.8和16.9美元/桶左右。往前看,能源转型的长期趋势下,相对悲观的需求前景使得当前美国炼厂的高利润并未驱动高投资,我们预计2023-2024年美国炼油行业的短缺格局或将延续,“近渴”难解之际,炼油毛利或有望企稳于20美元/桶上方,而原料结构、产能变化及炼厂工艺等差异或驱动美国各产区及相关炼油企业的利润走势分化。长远而言,需求达峰压力仍是美国炼厂终需面对的“远虑”,行业规模收缩的长期压力仍存。可再生柴油成为了炼油企业转型的初探领域,但产能过剩隐患或已初露端倪,我们提示美国炼油公司新增可再生柴油产能的实际投产和利润兑现或存不及预期风险,行业变革或并非坦途。

美国炼油产能偏紧,具备高复杂性和高集中度等特征

作为全球首位的石油消费国,美国炼油产能相对较为紧缺。2009-2019年,美国炼厂产能与石油消费之间的缺口维持在100-200万桶/天左右,与全球整体过剩的炼厂产能形成较强反差,也使得美国炼厂的开工率持续高于全球平均水平。同时,美国炼厂具备高复杂性的优势,尼尔森系数约为10.2(截至2023年6月),使得美国炼油利润始终较欧亚地区存在一定溢价,并驱动美国在需求增速放缓后于2011年转变为以汽油、中质馏分油供应为主的成品油净出口国。油品出口需求也进一步强化了美国以PADD3(墨西哥湾沿岸地区)为主的炼厂产能格局,并形成了较为集中的行业格局。

疫情冲击引发关停潮,地缘溢价进一步推升炼油毛利

全球石油需求在2020年疫情中“首当其冲”,新能源行业的加速发展也使得汽油等交通用油的需求前景进一步恶化,美国炼厂迎来史上最大规模的关停潮。据EIA统计,截至2022年末,美国炼厂产能降至1800.4万桶/天左右,较2019年末减少约4.3%,累计关停产能约80.4万桶/天;其中值得注意的是,约有16.55万桶/天的退出产能将转型为生产可再生柴油。随着石油需求疫后快速恢复,2022年美国炼厂产能较油品消费的缺口扩大至约227万桶/天,加之地缘局势下的供应风险发酵,美国炼油毛利中枢录得28.1美元/桶的历史新高。

随着埃克森美孚和Marathon石油的炼厂扩建在今年如期完成,截至6月末,美国炼油产能回升至约1827万桶/天。1H23美国炼油毛利同比回落,但仍高悬于历史区间上方,我们认为炼油产能与石油消费之间的较大缺口或为美国(或PADD3)炼油毛利高企的主要支撑。相较之下,我们判断WTI-WCS和布伦特-WTI的原油价差收窄或在年内额外加重PADD2(中西部地区)炼油毛利的下行压力,PADD5(西海岸地区)的炼油毛利则可能受益于更紧的产能约束和更高的复杂系数。目前来看,美国各产区之间的炼油毛利分化已在1H23主要炼油企业的利润表现上有所体现。

近渴难解,短缺格局尚未结束,出口增量推波助澜

2022年历史新高的利润规模并未推动美国炼油行业开启新一轮扩产周期,美国7家炼油公司资本开支约为90.8亿美元,低于2019年水平。我们认为相对悲观的需求前景或为主要掣肘,其中既有石油需求强度长期下滑的旧趋势,也有新能源替代加速的新变化;IEA预期全球汽油消费或于2025年见顶,北美地区的需求收缩拐点或更为前置。据彭博数据,2023-2024年美国炼油行业资本开支或仍维持谨慎,7家炼油公司资本开支规模或进一步降至77.5-78.0亿美元。根据EIA数据及上市公司公告,我们预计在2H23-2025年美国炼厂产能或仍有趋紧压力,产能或在2023末-2024年期间降至1815万桶/天左右、并于2025年末降至1789万桶/天左右,其中主要纳入了Phillips 66在2H23关停Rodeo炼厂[1]以转型生产可再生柴油和LyondellBasell在2025年关停Houston炼厂[2]的计划。

结合我们对2023-2024年美国石油消费处于2020-2040万桶/天的预测,美国炼厂产能与石油消费的缺口或仍将位于200-250万桶/天的历史偏高区间,“近渴”难解之际,我们预期美国炼油毛利或有望企稳于20美元/桶上方。此外,油品出口增量或将对基本面趋紧和炼油毛利“推波助澜”。随着欧盟对俄罗斯成品油的海运禁令于2023年2月正式执行,5-7月美国PADD3向欧洲的海运成品油出口量达到38万桶/天,较2022年增加约24万桶/天,增量以柴油、石脑油为主。往前看,我们提示美国向欧洲的成品油出口增量或使得本就短缺的炼厂产能压力进一步加重,并也将对美国炼油毛利形成支撑。

远虑仍在,能源转型大势所趋,行业变革并非坦途

长期而言,能源转型下的需求达峰压力仍是炼油行业终需面对的“远虑”。2023年6月,美国环境保护署(EPA)再度提高2023-2025年的生物燃料掺混规模,或将进一步加重美国炼厂的成本压力。减碳大势之下,炼油行业规模收缩压力延续,可再生柴油则成为了美国炼油企业转型的初探领域。截至2022年末,美国可再生柴油产能约有17.38万桶/天,其中约33%由美国炼油企业所有,我们测算2023年及以后美国可再生柴油新增产能约有31.4万桶/天,其中约有39%的新增产能来自美国炼油企业。但也需注意,美国可再生柴油产能过剩的隐患或已初露端倪,2023-2025年美国生物质柴油掺混规模要求仅为同期计划产能的70%、55%和56%。往前看,我们提示美国炼油企业可再生柴油计划产能的实际投产和利润兑现或存不及预期的风险,业务转型阵痛或难以避免。

正文

美国炼油产能偏紧,具备高复杂性和高集中度等特征

区域性产能偏紧,美国炼厂维系高强度运转

作为全球首位的石油消费国,美国炼油产能相对偏紧。全球炼厂产能相较于石油需求长期处于过剩状态,但美国炼厂产能存在区域性的相对短缺。据BP数据,2000-2007年期间,美国炼厂产能较其石油消费持续存在着约300-350万桶/天的缺口。2008年宏观冲击对石油消费形成重创,叠加需求增速长期放缓,产能短缺程度缓解;2009-2019年,美国炼厂产能与石油消费之间的缺口收窄至100-200万桶/天。

产能紧缺使得美国炼厂长期处于高运转状态。1995-2019年,全球炼厂产能平均开工率约为81.4%,期间美国炼厂开工率高达88.1%,闲置产能相对有限,也反映出了区域性的产能紧张。2020年疫情后,美国现有炼厂生产迅速恢复,开工率在2022年回升至88.2%左右。

图表:美国炼厂产能相对短缺于其石油消费

资料来源:BP,中金公司研究部

资料来源:BP,中金公司研究部图表:美国炼厂产能维系高强度运转

资料来源:BP,中金公司研究部

资料来源:BP,中金公司研究部炼厂高复杂性对炼油毛利和油品出口形成支撑

美国炼厂的工艺复杂性较高。相较于欧亚地区的炼厂产能,美国炼厂的技术工艺在复杂性上具备一定优势。据我们估算,截至2023年6月末,美国在营的126家炼厂的尼尔森系数(NCL Index)约为10.2(使用整体法计算),处于全球较高水平。

图表:美国炼厂产能NCL系数及产区分布情况

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部产能高复杂性使得美国炼油毛利优于欧亚地区。据BP数据,2000-2019年美国USGC中质酸油炼油毛利均值约为7.53美元/桶,较欧亚地区炼油毛利平均存在约3.28美元/桶和4.28美元/桶的溢价。这一价格优势在2020年疫情后进一步扩大,2022年,美国炼油毛利较欧洲和亚洲地区分别高出约11.8美元/桶和16.9美元/桶。

炼厂工艺优势同样赋予了美国在成品油出口方面的优势。中、高复杂度装置的汽油、中质馏分油产出占比可达73-80%,明显高于低复杂度炼厂平均的50%。因而在美国石油消费增长放缓和页岩油加速扩产的背景下,随着美国炼厂产能较精炼石油产品需求转为过剩,美国从2011年起成为油品贸易的净出口国,出口种类以汽油、中质馏分油为主。据EIA数据,2022年美国净出口成品油约170万桶/天,其中,中质馏分油净出口约107万桶/天,汽油净出口约78.5万桶/天。

图表:高复杂性使得美国炼厂毛利高于欧亚地区

资料来源:BP,中金公司研究部

资料来源:BP,中金公司研究部图表:美国炼厂汽油、中质馏分油的产出比率更高

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表:2012年以来美国成品油转为净出口状态

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部图表:美国成品油出口主要以中质馏分油和汽油为主

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部产能分布具备较高的地域集中度和行业集中度

美国炼厂具备较高的区域集中度,这一特征在其转变为成品油净出口国后进一步强化。2012-2019年,随着美国油品消费增速放缓,炼油产能过剩缓解,美国炼厂从2012年起步入新一轮扩建周期,且由于油品出口成为了需求侧的主要增量来源,新增产能主要集中于具备出口优势的PADD3产区。据EIA数据,截至2019年末,美国炼厂产能达到1880.8万桶/天,较2012年累计新增约141.3万桶/天,其中约有115万桶/天的新产能位于PADD3。

此外,美国炼油行业的集中度同样较高。据EIA数据,截至2023年6月末,美国约有69%的炼厂产能由埃克森美孚、雪佛龙、BP、道尔达四家国际石油公司和Marathon石油、Valero能源、Phillips 66、PBF能源、HF Sinclair、DELEK集团、CVR能源7家美国炼油企业、合计11家上市公司所有。其中,Marathon石油和Valero能源分别拥有美国16%和12%的炼厂产能,和产能占比达10%的埃克森美孚共同位列前三。按产区分布来看,埃克森美孚、道尔达和Marathon石油、Valero能源、Phillips 66、DELEK集团的在美炼厂产能主要集中在PADD3;BP、CVR能源、HF Sinclair的在美炼厂产能主要在PADD2;雪佛龙和PBF能源则有较多炼厂处于PADD1和PADD5。

图表:油品出口成为美国石油需求的重要增量来源

资料来源:BP,中金公司研究部

资料来源:BP,中金公司研究部图表:美国油品出口主要通过PADD3产区

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部图表:美国炼厂产能主要聚焦于PADD3

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部图表:美国炼油也具备较高的行业集中度

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部图表:主要国际石油公司和美国炼油公司炼厂产能及分布(截至2023年6月末)

资料来源:EIA,上市公司公告,中金公司研究部

资料来源:EIA,上市公司公告,中金公司研究部疫情冲击引发关停潮,地缘溢价进一步推升炼油毛利

2020-2021年美国炼厂迎来关停潮,产能短缺再加深

全球石油需求在2020年疫情中“首当其冲”,叠加新能源汽车加速发展,汽油等道路交通用油的需求前景进一步恶化,美国炼厂也迎来史上最大规模的关停潮。据EIA数据,截至2022年末,美国炼厂产能收缩至1800.4万桶/天左右,较2019年末减少约4.3%,累计关停产能约80.4万桶/天;其中,约有16.55万桶/天的产能转型为生产可再生柴油,例如Marathon石油的Martinez炼厂和CVR能源的Wynnewood炼厂。

分产区来看,疫后美国炼厂关停主要集中在PADD1和PADD5、合计关停产能约56.2万桶/天;PADD3虽然也有炼厂下线,但随着埃克森美孚的Beaumont炼厂和Marathon石油的Galveston炼厂[3]的产能扩建(分别新增约25万桶/天和4万桶/天产能)于1H23如期完成,疫后的区域产能损失已基本回补,美国炼厂产能的地域集中度也进一步提升。截至2023年6月末,美国炼油产能约有55%位于PADD3产区。

图表:美国炼厂产能在2020年后迎来关停潮

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部图表:疫后炼厂关停主要集中于PADD1和PADD5

资料来源:EIA,彭博资讯,中金公司研究部

资料来源:EIA,彭博资讯,中金公司研究部炼厂下线加剧产能短缺,炼油毛利随之攀升。在2020年美国石油消费大幅收缩,炼厂产能阶段性过剩200万桶/天之际,美国炼油毛利年中枢同比重挫70%至2.0美元/桶左右。之后随着油品需求快速修复,美国炼厂则开启疫后关停潮,炼油产能在2021年重返短缺,产能缺口恢复至175万桶/天左右,支撑美国炼油毛利中枢回升至10美元/桶附近。

图表:美国炼厂疫后关停潮加剧产能短缺,炼油毛利持续抬升

资料来源:BP,EIA,中金公司研究部

资料来源:BP,EIA,中金公司研究部地缘风险推波助澜,2022年美国炼油毛利创历史新高

随着美国石油消费在2022年进一步恢复,炼厂产能缺口扩大至227万桶/天左右,突破疫情前正常区间,炼油毛利随之攀升,年中枢录得28.1美元/桶的历史新高。而除了基本面趋紧,我们认为俄罗斯和中国成品油出口的下滑、地缘局势中的供应风险溢价和OECD整体偏低的成品油库存或均对2022年美国炼油毛利升至历史高位形成“推波助澜”,也使得这一高位的可持续性相对有限。

图表:2022年俄罗斯、中国成品油出口下滑

资料来源:BP,中金公司研究部

资料来源:BP,中金公司研究部图表:2022年美国成品油商业库存偏低

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部2023年美国炼油毛利仍居高位,产区间表现亦有分化

年初以来,美国炼油毛利环比走低,波动率亦有所下降。一方面,欧盟对俄罗斯海运成品油的出口制裁如期执行,但贸易格局转变对地缘供应冲击形成较大缓冲,俄罗斯成品油转向出口至亚洲等地,实际供应减量相对有限。此外,年初以来我国成品油出口配额如期释放,炼厂开工及油品出口均有所恢复。另一方面,欧美制造业需求持续承压,制造业PMI持续位于收缩区间,柴油等工业用油需求受到抑制,也部分缓解了成品油市场的供应紧张。

图表:1H23俄罗斯海运成品油出口减量有限

资料来源:Kpler,汤森路透,中金公司研究部

资料来源:Kpler,汤森路透,中金公司研究部图表:OECD石油需求增速放缓

资料来源:IEA,中金公司研究部

资料来源:IEA,中金公司研究部据汤森路透数据,1H23美国炼油毛利中枢同比2022年下滑约17.6%,但高悬于疫情前波动区间;Marathon石油、Valero能源、Phillips 66等美国主要炼油企业(产能集中于PADD3)的炼油利润虽然较去年高点大幅回落,但也仍高于疫情前常态水平。我们认为,仍然短缺的炼厂产能或对2023年美国炼油毛利中枢形成一定支撑。截至2023年中,美国炼厂产能增至1827万桶/天左右,而据IEA数据,1H23美国石油消费约为2040万桶/天,炼厂产能仍存在200-250万桶/天左右的短缺,远高于疫情前缺口。

图表:1H23炼油毛利同比回落,但仍高于疫前水平

资料来源:汤森路透,中金公司研究部

资料来源:汤森路透,中金公司研究部图表:美国主要炼油企业利润环比承压但仍高于疫前

资料来源:汤森路透,彭博资讯,中金公司研究部

资料来源:汤森路透,彭博资讯,中金公司研究部WTI-WCS和布伦特-WTI价差收窄或额外加重PADD2炼油毛利下行压力

除了对美国整体炼油行业利润规模具备较强代表性的PADD3,美国其他产区因为存在原料结构和工艺复杂性的差异,炼油毛利的表现或会存在一定的差异。PADD2为美国第二大炼油产区,截至2023年中,其拥有全美约23%的炼厂产能;炼厂整体NCL系数约为9.94,低于美国平均水平。相较于PADD3,我们看到年初以来PADD2炼油毛利的下行压力或更明显。

一方面,WTI-WCS价差收窄或进一步挤压PADD2产区的炼油利润。地理位置和设备优势使得PADD2产区成为加拿大重油在美国的最主要去向,该产区炼厂也高度依赖加拿大原油。据EIA数据,2022年加拿大出口至美国的原油中约69%去往PADD2,为该产区原油进口的唯一来源。2022年末,WTI-WCS原油溢价曾一度大幅走阔,主因是Keystone管道在4Q22突发性关停,对应加拿大原油库存阶段性大幅累积,与4Q19管道运输中断时的情况类似,WTI-WCS价差迅速拉升,也阶段性催生了铁路运输加拿大原油的需求。随着管道运输恢复,今年年初以来WTI-WCS价差已收窄至历史正常区间,我们认为或对PADD2的炼油利润形成额外挤压。

图表:PADD2对加拿大原油进口依赖度最高

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部图表:WCS-WTI价差或在管道运输恢复后回归正常

资料来源:彭博资讯,EIA,中金公司研究部

资料来源:彭博资讯,EIA,中金公司研究部另一方面,我们认为布伦特-WTI价差收窄也将压制PADD2炼油毛利优势。PADD2的炼油毛利同样受益于WTI(库欣)价格相较于布伦特油价的偏低成本优势。2022年美国战略储备库存大量释放,驱动布伦特-WTI价差走阔,对PADD2产区炼油毛利形成利好。而随着美国原油战储释放结束,叠加opec+主动减产出清全球原油供应过剩,布伦特-WTI原油价差随之收窄,或将压制PADD2的利润优势。

图表:2022年美国战储释放推升布伦特-WTI价差

资料来源:EIA,彭博资讯,中金公司研究部

资料来源:EIA,彭博资讯,中金公司研究部PADD2炼油毛利的相对承压已在主要炼厂和炼油公司的利润上有所体现。HF Sinclair和CVR能源两家美国炼油企业的炼厂产能主要位于PADD2产区,二者炼油毛利的历史表现也与WCS-WTI原油价差和WTI-布伦特原油价差呈明显的负相关性。可以看到,年初以来随着成本优势减弱,PADD2产区炼油企业利润已回落至疫情前波动区间。

图表:PADD2主要公司炼油毛利和布伦特-WTI价差

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表:PADD2主要油企炼油毛利和WTI-WCS价差

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部产能收缩叠加高复杂性,PADD5炼油毛利或相对抗压

相较之下,我们认为美国PADD5产区的炼油毛利或相对抗压;截至2023年中,该产区集中了全美约14%的炼厂产能,为第三大炼油产区。原因主要为:其一,2020年疫情后PADD1和PADD5产区产能下线比例最高,区域性产能更为短缺。其二,PADD5炼厂复杂性为全美最高,据我们测算,PADD5炼厂尼尔森系数高达11.3左右。对应可以看到,PADD5产区的炼油毛利年初以来相对抗压。其中,炼厂产能主要位于PADD5和PADD1(合计占比约64%)的PBF能源公司的炼油毛利也受到较强支撑,明显高于疫情正常水平。

图表:PADD1和PADD5炼厂关停比例较高

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部图表:PADD5和主要炼油企业毛利显著高于疫前

资料来源:EIA,Factsets,中金公司研究部

资料来源:EIA,Factsets,中金公司研究部近渴难解,短缺格局或未结束,出口增量推波助澜

能源转型压制需求前景,高利润并未驱动高投资

美国炼油毛利在2022年创下历史新高,但炼油企业并未开启新一轮投资扩产周期。基于Marathon石油等7家美国炼油上市公司的财务数据汇总,2016年后,美国炼油行业的资本开支规模便开始较经营现金流入存在一定偏离,这一偏差在2020年后进一步拉大。2022年,虽然美国炼油毛利和炼油企业经营现金流入创下历史新高,7家炼油企业的资本开支规模仅为90.8亿美元,其中约有58%的资本开支直接投入传统炼油业务,绝对水平均低于2019年。

图表:2022年美国炼油行业的高利润并未驱动高投资

资料来源:Factsets,中金公司研究部

资料来源:Factsets,中金公司研究部旧趋势叠加新变化,需求前景承压或为上游投资放量的主要掣肘。全球石油消费的单位GDP强度已长期处于下滑通道,而新能源汽车等行业发展对汽油等道路用油的直接冲击或进一步打压石油需求的远期前景,特别是对于汽油消费占比较高的美国。据IEA预测,2023-2028年全球石油需求CAGR或较疫情前(2014-2019年)的1.4%下滑至0.7%左右,期间美国石油消费CAGR或降至-1.1%左右,美国汽油消费的显著下滑或从2024年开始显现。此外,炼油产品的需求份额或进一步受到非炼化产品和可再生燃料的挤压。据IEA预测,2023-2028年炼油产品在石油总需求中的占比或降至83%左右,期间石油消费累计增量中仅约69%需要依靠炼油产品增加供应。

图表:全球单位GDP石油强度处于长期下行通道

资料来源:世界银行,BP,中金公司研究部

资料来源:世界银行,BP,中金公司研究部图表:IEA预测全球汽油消费或于2025年见顶

资料来源:IEA,中金公司研究部

资料来源:IEA,中金公司研究部图表:IEA预测美国汽油消费峰值或更为前置

资料来源:IEA,中金公司研究部

资料来源:IEA,中金公司研究部图表:能源替代或进一步挤压炼油产品市场份额

资料来源:IEA,中金公司研究部

资料来源:IEA,中金公司研究部产能短缺格局或仍未解,出口增量也将推波助澜

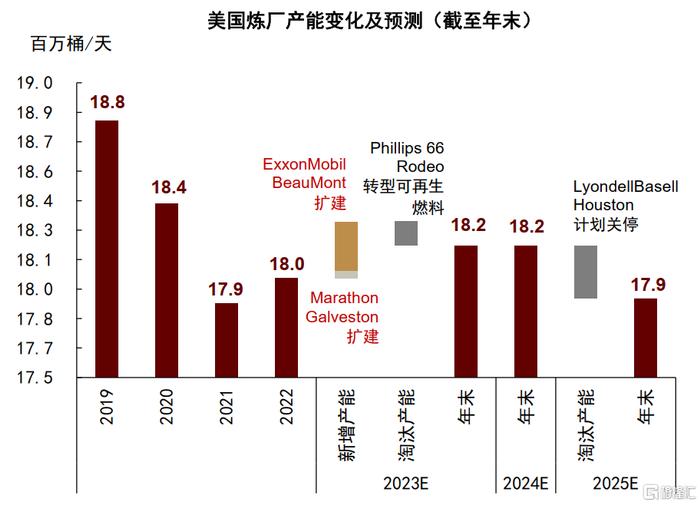

据彭博数据,2023-2024年美国炼油企业资本开支或仍偏谨慎,7家炼油上市公司资本开支规模或降至77.5-78.0亿美元。基于EIA统计及上市公司公告,我们预计在2H23-2025年,美国炼厂产能疫后关停缺口或难以弥补,甚至存在进一步趋紧的压力。

具体来看,在埃克森美孚和Marathon石油的炼厂扩建产能于1H23如期上线之后,Phillips 66仍计划在今年年内关停Rodeo炼厂(位于PADD5,产能约12万桶/天),以将部分产能转型为可再生燃料[4],我们预计美国炼厂产能或在2023末-2024年期间下降至1815万桶/天左右。随着LyondellBasell在2025年关停位于PADD3的、产能约为27万桶/天的Houston炼厂[5],我们预计截至2025年末,美国炼厂产能或进一步下滑至1788万桶/天左右。

图表:2023-2024年美国炼油企业资本开支规模偏低

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表:预计到2025年美国炼厂产能进一步收缩

资料来源:EIA,上市公司公告,中金公司研究部

资料来源:EIA,上市公司公告,中金公司研究部往前看,我们预计2023-2024年美国石油消费或处于2020-2040万桶/天,美国炼厂产能与石油消费的缺口或维持在200-250万桶/天的历史偏高区间,“近渴”难解之际,我们预期美国炼油毛利或有望企稳于20美元/桶上方。

图表:2023-2024年美国炼厂产能或仍处于相对短缺状态

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部此外,俄乌冲突后的全球石油贸易市场格局重塑也为美国成品油出口提供了新的市场去向,并已在欧盟自2023年2月正式执行对俄海运成品油制裁后初露端倪。据Kpler数据,2023年5-7月,PADD3向欧洲的海运成品油出口量约为38万桶/天,较2022年增加约24万桶/天,增量以柴油、石脑油为主。但整体来看,期间PADD3成品油出口去向仍以美洲为主,占比约76%,5-7月出口量较2022年下降约15%,使得PADD3成品油总出口基本同比持平。往前看,我们提示美国向欧洲的成品油出口增量或使得本就短缺的炼厂产能的供应压力进一步加重,并进一步支撑美国炼油毛利。

图表:2023年PADD3向欧洲的成品油出口增加

资料来源:Kpler,中金公司研究部

资料来源:Kpler,中金公司研究部图表:PADD3成品油出口仍主要去往美洲

资料来源:Wind,Bloomberg,中金公司研究部

资料来源:Wind,Bloomberg,中金公司研究部重油进口或面下滑风险,原料供应也存趋紧压力

除了疫情后炼厂关停带来的产能短缺,我们提示美国炼油行业的原料供应或也存趋紧风险。美国原油产量的疫后修复主要依靠Permian产区的产出增量,也使得具备地理优势的PADD3炼厂拥有了优于PADD2的轻油供应来源。但同时,PADD3仍需通过进口墨西哥、加拿大等地的原油来满足炼厂的重油投入。据EIA数据,2022年PADD3原油进口中约有32%来自墨西哥(约53万桶/天)、31%来自加拿大(约52万桶/天)。

往前看,我们提示PADD3的重油进口或存下滑风险,其中主要是墨西哥的Olmeca/Dos Bocas炼油项目于2023年7月开始部分投产,并有望于2025年达到满负荷运行(产能约为34万桶/天),墨西哥国家石油公司或计划减少甚至停止Maya重质原油的对外出售[6],可能将影响其向PADD3的重油供应。

图表:PADD3原油进口来源

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部图表:墨西哥炼油产能上线或会减少其原油出口供应

资料来源:IEA,中金公司研究部

资料来源:IEA,中金公司研究部远虑仍在,能源转型大势所趋,行业变革并非坦途

需求逆风不止,掺混压力加重,能源转型下挑战仍存

虽然美国炼油行业在疫后产能关停潮后的短缺格局或尚未结束,“近渴”难解之际,我们判断炼油毛利也有望稳定于历史相对高位,但长期而言,能源转型下的需求达峰压力仍是炼油行业终需面对的“远虑”。

长期来看,可再生燃料对美国石油产品的需求替代或方兴未艾。2021年以来,美国可再生柴油需求加速扩张,并在2022年首次超过生物柴油、年消费量达11万桶/天左右。PADD5贡献了美国全部的可再生柴油消费,加利福尼亚州的低碳燃料标准(LCFS)和俄勒冈州的清洁燃料计划(CFP)支撑了生物柴油和可再生柴油的掺混需求,并已对PADD5产区的中质馏分油消费形成一定替代。据EIA数据,2022年PADD5中质馏分油消费降至2010年以来最低水平,并在1H23进一步下降。往前看,EIA预测2024年美国可再生柴油消费或较2022年累计增加117%,需求替代或方兴未艾。

图表:2021年后美国可再生柴油消费加速扩张…

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部图表:…已对美国部分地区石油消费形成替代

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部此外,不断提高的生物燃料掺混要求也是该美国炼油行业不容忽视的压力。美国环境保护署(EPA)依据《可再生燃料标准计划》(Renewable Fuel Standard Program,RFS),对美国炼油商及成品油进口商进行可再生燃料掺混约束,并要求其提供可再生燃料识别码(RIN)来证明履行配额义务(RVO)。2020年下半年以来,原料成本攀高并推升美国RIN价格,美国炼厂的RVO履行成本也有所提高;据路透数据,2021-2022年美国炼厂的RVO成本约为6.3-7.0美元/桶,是2018-2020年期间的三倍左右。

往前看,我们提示美国炼厂所需的生物燃料掺混规模和利润压力或进一步加大。在掺混配额于2020-2021年阶段性收缩后,2022年美国可再生燃料掺混要求增至206.3亿加仑,超过2019年水平。2023年6月,EPA再度提高可再生燃料掺混要求,将2023-2025年总配额分别增加至209.4亿加仑、215.4亿加仑和223.3亿加仑,并基本拒绝了所有申请豁免可再生燃料掺混要求的炼厂[7]。

图表:生物燃料掺混增加美国炼油成本

资料来源:汤森路透,中金公司研究部

资料来源:汤森路透,中金公司研究部图表:美国生物燃料掺混规模要求或进一步趋严

资料来源:EPA,中金公司研究部

资料来源:EPA,中金公司研究部减碳大势所趋,业务转型渐起,行业变革或并非坦途

能源转型的长期趋势下,美国炼油行业规模的收缩压力延续,而政策环境的积极导向促使美国炼厂开始寻求业务转型。2019年末,美国政府支出法案恢复了1美元/加仑的生物质柴油税收抵免优惠政策,并在2022年《通胀削减法案》中将之进一步延长至2024年底,以抵消生物燃料的较高使用成本。其中,可再生柴油生产主要通过加氢处理技术,生产设备可以由炼厂改造完成,因而成为炼油商拓展可再生燃料业务的主要领域。

目前来看,虽然美国主要炼油公司仍以传统炼油等石油中游业务投资为主(2022年7家美国炼油公司约89%的资本开支投入传统炼油及中游业务),已有部分公司开始布局可再生燃料业务。据EIA统计,截至2022年末,美国可再生柴油产能约有17.38万桶/天,其中58%由可再生燃料公司所有、33%由美国炼油企业所有、9%由国际石油公司所有。我们关注的7家美国炼油企业中,HF Sinclair、Marathon石油、Phillips 66和CVR能源分别拥有2.18万桶/天、1.25万桶/天、0.78万桶/天和0.65万桶/天的可再生柴油产能(截至2022年末)。此外,在美布局炼厂产能的BP、雪佛龙等国际石油公司也已开始涉足可再生柴油业务。

图表:美国炼油企业资本开支以炼油等中游业务为主

资料来源:Factsets,中金公司研究部

资料来源:Factsets,中金公司研究部图表:截至2022年末美国可再生柴油产能分布

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部图表:美国可再生柴油产能统计(截至2022年末)

资料来源:EIA,中金公司研究部

资料来源:EIA,中金公司研究部往前看,美国可再生柴油产能或仍处高速扩张阶段,炼油企业或继续在其中扮演重要角色。据EIA及farmdoc daily测算,目前可统计的美国可再生柴油新增产能约有31.4万桶/天,为截至2022年末存量产能的1.8倍左右。其中,约有39%的新增产能来自美国炼油企业,该部分增量主要通过产能转换(占比约52%)和现有产能扩建(占比约39%)来实现。

具体来看,Marathon能源的Martinez炼厂将在2023和2024年分别扩建1.7万桶/天和3.1万桶/天的可再生柴油产能;Phillips 66计划在2024年完成Rodeo炼厂约4.43万桶/天的产能转换;PBF能源计划在2023年完成Chalmette炼厂约0.98万桶/天的可再生柴油产能转换,后续扩建计划则尚未明确完成时间。

图表:美国可再生柴油未来产能扩建或将延续强势

资料来源:EIA,Factsets,中金公司研究部

资料来源:EIA,Factsets,中金公司研究部图表:美国炼油企业继续积极布局可再生柴油产能

资料来源:EIA,Factsets,中金公司研究部

资料来源:EIA,Factsets,中金公司研究部图表:美国可再生柴油新增产能统计

资料来源:EIA,farmdoc daily,中金公司研究部

资料来源:EIA,farmdoc daily,中金公司研究部但业务转型也并非全无挑战,产能过剩隐患已初露端倪。炼油企业布局可再生燃料业务符合能源转型和政策约束下的长期导向,但目前来看,可再生柴油产能的加速扩张或带来阶段性的产能过剩。EPA于2023年6月发布的2023-2025年生物质柴油掺混规模要求仅为同期可再生柴油预计产能的70%、55%和56%,我们提示需求不足或会制约可再生柴油产能的实际利用率,并可能通过压低RIN价格来对削减可再生柴油的生产利润。可以看到,在EPA掺混要求于今年6月确定后,EIA也将2023-2024年美国可再生柴油产量预测下调至16.1-21.9万桶/天,即意味着若目前预计新增产能全部投产,产能利用率仅为61%左右。

图表:2023-2025年美国可再生柴油或面临产能过剩压力

资料来源:EPA,EIA,中金公司研究部

资料来源:EPA,EIA,中金公司研究部因而往前看,我们提示美国炼油企业新增可再生柴油产能的实际投产和利润兑现或存不及预期的风险,业务转型阵痛或难以避免。

注:本文摘自中金2023年8月6日已经发布的《全球炼油·美国篇:近渴与远虑》

分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524

联系人 李林惠 SAC 执业证书编号:S0080122070072