中新经纬4月22日电 22日,兰花科创披露业绩,2023年净利降超三成,2024年一季度大跌82%。

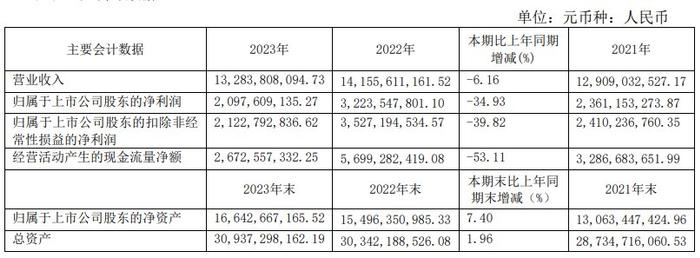

公告显示,2023年,兰花科创营业收入约132.84亿元,同比减少6.16%;归属于上市公司股东的净利润约20.98亿元,同比下降34.93%。2024年一季度,公司归属于上市公司股东的净利润大降82.55%。

兰花科创2023年年报 来源:公告

兰花科创2023年年报 来源:公告在年报中,兰花科创表示,2023年利润总额同比下降29.26%,主要原因是煤炭市场价格较去年同期下降明显,公司外采保供煤增加,新投产整合矿井掘进开拓支出较高成本增加等。非经营因素包括对公司固定资产、在建工程计提资产减值准备10061.10万元。

分红方面,综合考虑企业经营情况、资金需求等因素,2023年四季度兰花科创拟不再分配现金股利,也不进行送股和资本公积转增股本。此前,公司审议通过2023年前三季度利润分配方案,向全体股东每股派发现金红利0.75元(含税),共计分派现金红利11.14亿元,分配金额占公司2023年合并报表归属于上市公司股东的净利润的比例为53.10%。

资料显示,兰花科创是一家以煤炭、化肥、化工为主导产业的公司,所属化肥化工企业以煤炭为原料进行生产,形成产业一体化优势。公司煤炭产业现有各类矿井13个,年设计能力1990万吨;化肥产业现有尿素生产企业3个,年尿素产能约100万吨;己内酰胺生产企业1个,年己内酰胺产能14万吨。

对于2024年,兰花科创表示,伴随着增产保供政策的实施,优质先进产能逐步释放,煤炭产量快速增长,产业集中度进一步提升,产量继续向大型煤炭基地、大型产煤企业集中。预计2024年新增产能将有所放缓,受下游电力、钢铁、化工等行业需求影响,供需格局逐步向宽松方向转变,预计价格重心较2023年将有所下移。尿素行业则供需基本平衡,在供应相对宽松背景下,市场价格主要伴随煤炭等原料价格波动。己内酰胺由于新增产能原料及下游配套较为齐全,综合竞争力提升,行业竞争或由单一环节竞争趋向于产业链一体化综合竞争格局。

兰花科创还披露,控股股东提议公司回购股份,资金总额为1亿元-2亿元。

二级市场上,兰花科创22日股价大跌7%,年内震荡走强,涨超4%。(中新经纬APP)