作者 | 谢洁婷

主编 | 田施琼

3月21日晚间,中国平安发布2023年度报告,年内实现营收9137亿元,利润稳稳维持在千亿级别。

值得注意的是,其再次加码分红,拟派发2023年末期股息每股现金人民币1.50元。

过去一年,国内经济运行及消费增长仍然面临挑战。在这种情况下,作为社会经济“稳定器”与“助推器”的保险行业,经营状况备受关注。

中国平安作为首家发布年报的上市险企,维持业绩稳健的同时,还以12年连增的分红,给市场带来了惊喜。

解码业绩:分红彰显韧性与底气

去年发布的《中国保险业风险评估报告2023》显示,保险业正处于转型攻坚期,旧的风险尚未出清,新的风险仍在积累,推动高质量发展仍需克服不少困难挑战。

在这样的大环境中,作为已创立35年的老牌头部险企,中国平安展现出独特的韧性,为行业面临的共同困境带来了“平安解法”。

据其年报,2023年,平安实现归母营运利润1,179.89亿元;归母净利润856.65亿元。

然而,对于平安这样的金融巨舰来说,光是从这几个大指标,难以完全反映其内核。仔细梳理其年报,当中有一些值得关注的数据。

分红无疑是最大的亮点。据悉,算上2023年,其已实现连续12年分红总额保持增长。

具体来看,其基本每股营运收益6.66元,拟派发2023年末期股息每股现金人民币1.50元,全年股息为每股现金人民币2.43元,同比增长0.4%。

这样豪气的分红,是中国平安一贯的作风。据wind统计,2016年以来,中国平安的年度现金分红总额持续保持增长,且一直居于A股上市险企首位。

增加分红派息,有利于吸引长期资金入驻,获得立足于长期主义的企业价值。而从企业内部来说,分红派息的持续增长,透露出中国平安对自身发展的积极预期。

信达证券在研报中表示,该分红水平在归母营运利润同比承压的情况下尤为不易,凸显公司的稳健经营和注重股东回报。

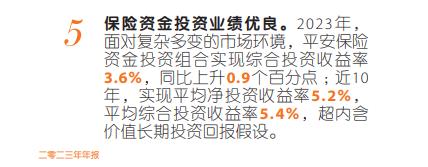

另外一个容易被忽视的数据则是投资收益率。2023年,平安保险资金投资组合实现综合投资收益率3.6%,同比上升0.9个百分点。

中国平安总经理助理、首席投资官邓斌在业绩会上,用“战略定力、穿越周期;战术机动,未雨绸缪;配置均衡,分散风险”来概括平安的投资风格。

长期以来,中国平安实现了双“哑铃型”的投资结构。大“哑铃”两端是长久期的债券和股票权益投资,而权益投资当中又形成了成长股和分红型价值股的小“哑铃”。

一方面,平安作为宏观经济的主力参与者,持有一批超长期国债,保证一定的稳定性;另一方面,灵活展开权益类投资,近两年来收益均跑赢沪深300。

作为老牌金融企业,平安经历过周期的波动,因而在当下的环境当中更能处变不惊。不论如何变动,其立足长期主义的配置,足以支撑其应对市场的不同变化。

定海神针:寿险回暖,三大核心业务稳健

整体指标之外,拆解其各个业务板块,方能窥见这艘金融巨舰的结构稳定、处处精密。

寿险及健康险、财产保险以及银行业务,是中国平安的三大核心业务,犹如定海神针。据其财报,去年这三大核心业务,合计归母营运利润达到1,409.13亿元,成为维持整体业绩稳健的中坚力量。

在这其中,又以寿险业务增幅尤为显著。可比口径下,其寿险及健康险业务新业务价值同比增长36.2%。基于最新的投资收益和风险贴现率等假设,寿险及健康险业务新业务价值达成310.80亿元。

值得一提的是,这是自2020年以来,该项数据连跌三年后的首次转正。作为最早一批进行寿险改革的公司,今年的数据终于向外界展示了改革的成果。

最为明显的,就是代理人团队的变化。据报告,去年,其寿险代理人渠道新业务价值增长达到40.3%,人均新业务价值增长89.5%,人均收入增长39.2%,新增人力中“优+”占比同比提升25.2个百分点。

光大证券在研报中表示,寿险代理人人均产能同比大幅提升,预计随着渠道持续向高质量转型以及绩优人力占比不断提升。

概括来说,平安在2023年构建了一支更高效、更有创收能力的代理人队伍。

其他渠道方面,银保渠道新业务价值增长77.7%;社区网格化渠道已在51个城市铺设65个网点;下沉渠道持续在七个省份推进销售。

不仅是数量上的增长,寿险还秉持“有温度的金融”,展现出险企龙头的担当。据了解,平安人寿全年赔付达498万件,赔付金额达442亿元,总体理赔获赔率达到了99.2%。

可以说,经过2023年的努力,中国平安寿险业务实现了全面回暖。这种回暖的信号,也意味着,中国平安正式从下行周期中抽离,回到了稳定增长的轨道上。

此外,产险方面,保险服务收入3,134.58亿元,同比增长6.5%;银行业务方面,全年实现净利润464.55亿元,同比增长2.1%。

以平安综合金融的巨大优势作为支撑,这三大核心业务在中期内,还将有望继续提供稳定盈利贡献,为未来的持续分红能力提供保障。

新引擎:“综合金融+医疗养老”

从一家一年保单500万的小险资,到举足轻重的巨轮,平安完成了从0到1,再从1到10的蜕变。

接下来,横亘在每一个像平安这样的“巨舰”前面的,是全新的增长瓶颈——要稳健、要有突破、还要有持续发展的可行性。

背负的越多,前行的难度更大。而平安找到了一种解法——“综合金融+医疗养老”双轮并行、科技驱动的战略模式。

所谓综合金融,就是围绕客户多样化的金融需求,提供一站式的综合金融解决方案。在这种模式下,其可以用更低的成本,收获更高的客户留存率。

据其报告,截至去年末,已有25.3%的客户持有集团内4个及以上合同,持有4个及以上合同客户的留存率则达到97.7%。

以此为基础,“综合金融+医疗养老”的战略,就有了可行性。也正如中国平安董事长马明哲在业绩发布会上所说,国际上“管理式医疗模式”经过十多年的发展,如今的成功恰恰证明了“保险 +医疗”模式的可行性与潜力。

中国平安则瞄准了这个拥有巨大发展空间的赛道,创新推出中国版"管理式医疗模式",利用自身优势,从支付方的角度,整合供应方的资源。

截至去年末,平安内外部医生团队约5万人,合作医院数超3.6万家,已实现国内百强医院和三甲医院100%合作覆盖,合作健康管理机构数超10万家,合作药店数达23万家。

同时,医疗养老又在反哺着金融主业。截至去年末,在平安2.32亿的个人客户中,有近64%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.37个、客均AUM达5.59万元。

事实上,这样的价值增长模式,与业内其他企业都打出了差异。而平安也为之铆足了劲,下了许多科技真功夫。

截至去年末,平安拥有超2万名科技开发人员、超3,000名科学家的一流科技人才队伍;集团专利申请数累计达51,533项,在金融科技和医疗健康领域的专利申请数排名均为全球第一位。

结语

2023年,是平安成立35周年,这艘金融巨舰经历了金融风险、次贷危机、新冠疫情等重重考验,穿越周期,行稳致远。

回过头来再看其交出的2023年年报,虽然并没有出现直接的业绩“暴涨”,但每一项具体数据都在向市场传递其信心如黄金。

中国平安集团董事长马明哲,曾在业绩发布会上说过这样一句话:“有风有雨是常态,迎难而上是平安”。风风雨雨波动之中,对于平安这种体量的金融巨舰而言,走得稳比走得快更重要。