文|程宇职业投资人

巨星传奇,一个深度绑定周杰伦的公司。周母为其董事。周杰伦的合作伙伴方文山为其文化总监。从招股说明书来看,其主要业务为围绕核心明星,打造各种IP文化产品,为新零售渠道赋能,从而进行相关产品销售的公司。看起来像是一个实体企业和娱乐公司的复合体。主要销售的产品是魔胴防弹咖啡。也是时下流行的一种减肥健康产品。看起来这家公司,无论从明星还是产品,都是星光四溢的。业务类型涉及新零售和明星IP,也是时髦的令人炫目。那么,他到底是怎样的一家公司呢?其实,看穿一家企业的实质,最好的方式就是看它的财务数据。巴菲特说过:“会计是商业的语言”。

那么,让我们来看看巨星传奇披露的收入数据:

从其披露的收入数据可见,魔胴防弹咖啡的收入分别占该公司2019年-2021年上半年营收的83%,72.8%,72.4%。其包括魔胴防弹咖啡,达人悦己护肤产品和其他产品的新零售业务营收占比分别为:93.3%,79.9%,83.7%。而其“活动策划及IP节目”营收分别占同期的5.5%,19%,12.1%。

可见,该公司实际的主营业务是新零售,活动策划和IP项目制作反倒是个次要的业务。而其新零售所包含的产品又全部是公司自有品牌的产品,那么这家公司实际上是一家“快速消费品公司”。它的主要业务应该覆盖产品的研发、生产、销售等全部环节。

好了,既然是一家快速消费品公司,那么我们就可以按照快速消费品公司的经营规律来审视巨星传奇了。

在快速消费品行业,要想做好一家公司,至少有两个环节是一定要做好的:产品和渠道。产品决定了对用户的吸引力。渠道则决定了自己产品的销量和市场地位。举个例子,火腿肠。双汇在创业之初,引进先进的火腿肠生产线,保证产品质量。创始人万隆也是每天早晨亲自到生产线巡视检查,控制产品质量。而对于销售队伍,则提出“四个千万”。即,“走遍千山万水,想尽千方百计,吃遍千辛万苦,说尽千言万语”。给销售队伍的工资待遇也是最高的。这才奠定了双汇火腿肠的江湖霸主地位。可见,一家快速消费品公司,产品竞争力和渠道竞争力一定是企业始终要牢牢抓好的两个关键环节。即便有些企业未必将渠道直接抓在手里,但一定会将产品的研发,或研发与生产抓在自己手里。那么,巨星传奇在这两个环节上,是怎么做的呢?其新零售业务的主要收入来自于魔胴防弹咖啡。那么,我们就审视这个产品。

在产品研发和生产上,巨星传奇竟然是和杭州衡美签订的ODM协议。也就是说,魔胴防弹咖啡的研发和生产,乃至库存管理,巨星传奇都是委托杭州衡美负责的。

并且其他产品也是委托第三方供应商负责的。

所以,虽然主营业务实际上是快速消费品业务,但是巨星传奇的产品研发和生产竟然是委托给第三方供应商进行的。也就是说,巨星传奇产品没有研发能力和生产能力。那么,它又怎么可能与掌握研发能力的对手竞争呢?因此,该公司产品的长期竞争力其实是没有保障的。对于产品竞争力上的风险,巨星传奇自己也说到了一些:

产品的持续竞争力没有保障,那么该公司的渠道竞争力呢?毕竟它的渠道是有巨星IP项目的流量加持的。我们先看看魔胴防弹咖啡的渠道。

巨星传奇在魔胴防弹咖啡上,采取的是“总经销商协助分销”的模式。也就是说,公司发货是给分销商发货,再由分销商给其下的经销商发货,分销商是作为公司的客户。但整个分销和经销体系是由总经销商来管理。具体结构图,如下:

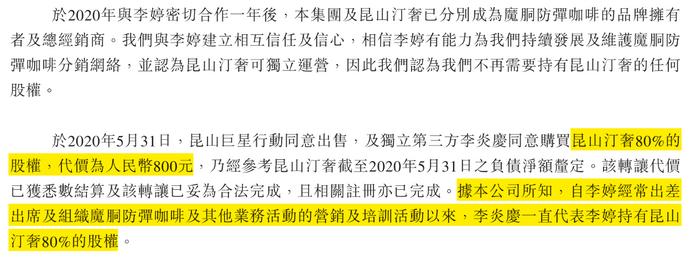

而总经销商,则是一家名为“昆山汀奢”的公司。该公司成立于2019年6月18日。为巨星传奇(80%)与李婷(20%)的合资公司。该公司的主要业务为魔胴防弹咖啡分销网络的开发与管理,以及分销商的培训。

从魔胴防弹咖啡的营收数据来看,昆山汀奢或李婷的工作还是卓有成效的。魔胴防弹咖啡的营收从2019年的0.72亿,增长到2020年的3.33亿。一年之内翻了4.625倍。但蹊跷的是:这样一家业绩亮眼且主营公司支柱产品的渠道公司,竟然在成立一年后,被巨星传奇给卖了!2020年5月31日,巨星传奇将持有的昆山汀奢公司80%股权,出售给了独立第三方李炎庆。而李炎庆则在李婷出差期间,代李婷持有昆山汀奢的80%股权。根据巨星传奇招股说明书中披露的李炎庆与李婷持股情况来看,实际上巨星传奇很可能把公司卖给了李婷。卖了多少钱呢?800元!对,你没有看错,是800元。一个年营业额在3.33亿元的公司被卖了800元。这真是一个买不了吃亏,也买不了上当的价格!截图为证:

通常,股权交易都是基于公司未来若干年可预期的现金收益与评估值的净资产的倍数来定价的。一家年营业额在3.33亿元公司的80%股权,竟然作价800元。这只能理解为这公司的未来预期收益微乎其微了。说白了,要么巨星传奇在这笔交易里有猫腻,要么巨星传奇自己都觉得魔胴防弹咖啡将来可能卖不出去。到底是什么原因?我想,我们能从巨星传奇的分销商和经销商的单店年均销量上看出大概来。

巨星传奇披露的分销商和经销商数量资料:

根据以上资料,我们可以计算出魔胴防弹咖啡经销商单店年均销量。(根据巨星传奇的营收确认方式,发给分销商并且分销商确认收货的货物才被计算进销售收入,所以其销量应该是巨星传奇销售给分销商的销量。虽然分销商也能直接向终端消费者销售,但面向终端消费者的经销商却只能从分销商处订货。因此,谨慎起见,我们假定所有的魔胴防弹咖啡均是由分销商销售给经销商,再由经销商销售给终端消费者。分销商不向终端消费者销售。这样计算出来的将是其经销商单店年均销量的上限值)

从上表可见,平均一家经销商每年最多只卖出232盒魔胴防弹咖啡。按照巨星传奇的介绍,一盒魔胴防弹咖啡是一个人一周的消费量。那么,按照一年52周计算,等于一家经销商一年只卖给了4个消费者。而且,按照2019年至今的年均销售量数据,每个经销商的平均销量还在逐年下降。如果将今年上半年的店均销量翻番,那么今年的单店平均销量只是去年的62%。

这些情况只能说明,魔胴防弹咖啡真正的终端市场销售并不理想。大部分的销量恐怕是通过新增分销商和经销商囤货来实现的。也就是说,创造巨星传奇绝大部分收入的明星产品,根本卖不出去。是通过向经销商囤货实现的账面收入。而这恐怕才是巨星传奇以800元低价出售昆山汀奢的真正原因。因为,如果魔胴防弹咖啡卖的好,那么昆山汀奢的未来预期收益会远远高于他的净资产。那么,也就根本不可能以800元卖给李婷了。其实,在巨星传奇的说明书中,也侧面反映出这个问题:

昆山汀奢一年之内,将魔胴防弹咖啡从0.72亿元卖到3.33亿元。如果真的销售通畅,他又何必转行去卖衣服呢?

现在终于明白了,巨星传奇以离奇低价出售自己明星产品的渠道公司,原因在于产品实际上根本卖不动,堵塞在渠道里。这就说明巨星传奇的渠道根本没有市场竞争力。

至于它其他产品的渠道能力,我想,您从图1的分产品收入数据中就能够看出来。达人悦己护肤产品的销售收入从2018年以来就处于下降之中。其他产品这两年也表现平平。可见,其渠道能力也没比防弹咖啡好多少。

那么好了,既然巨星传奇实际上是一家快速消费品公司,但他的产品研发和生产全部是外包的。而渠道的销售能力实际上也孱弱不堪。所以,这家公司在所谓的新零售业务上根本没有竞争力。既然它连自己明星产品渠道公司的未来预期现金收益都没有信心,只作价800元,那么我们又该怎么评估巨星传奇自己的未来营收和利润呢?

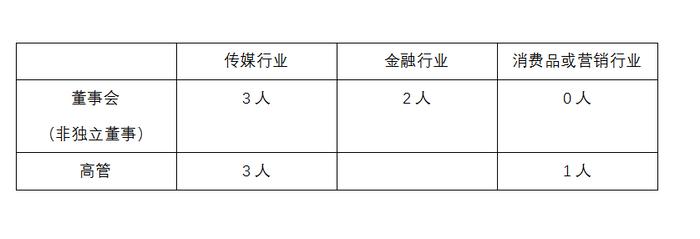

所以,巨星传奇实际上只是一个活动策划和IP文创公司。他的董事会和高管层的从业背景也暴露出他的核心能力所在。

即便“消费品或营销行业”的这1个人,也不是做销售的。负责公司产品营销及销售策略管理的运营总监,江秀虹女士,之前的主要从业经历也只是广州、深圳化妆品公司的营销工作,以及一家社交电商企业的推广工作。说白了,全部都是“市场营销”的工作,而不是“销售工作”。有过行业经验的朋友应该都清楚,Marketing(营销)和Sales(销售)是完全不同的两种工作。销售渠道管理属于Sales(销售),而不是营销。因此,这唯一的营销从业背景的高管,对于巨星传奇至关重要的渠道能力实际上是无能为力的。如此安排高管岗位,可见巨星传奇的创始人并不懂销售。不知道消费品公司的渠道管理有多重要。

但是,从董事会和高管从业背景分类来看,这家公司在传媒领域的实力倒是毋庸置疑的。所以,他们也才能通过IP策划成功将稍显过气的周杰伦重新打造出流量。并且很精准的将针对周杰伦粉丝群的产品定位到防弹咖啡这种减肥产品上。毕竟周杰伦的粉丝已经步入中年,减肥成了大家最主要的生活痛点。不得不说,他们在Marketing(营销)上做的很到位。但是,成就新零售的是渠道能力。而这个能力又是这个公司最薄弱的,数据显示也确实如此。

并且,当公司实际上的业务重心已经转到快消品的时候,公司在核心能力建设上竟然不为所动。依然以传媒和营销为主。对至关重要的产品研发,渠道销售能力,竟然采取完全的外包方式。这将使得公司通过营销打造的流量在最后的销售变现环节根本无法发挥作用。所以,公司的营收实际上也就来自于经销商囤货。未来的可持续发展能力非常脆弱。所谓的新零售业务根本没有支撑的框架。只有漂浮在空中的营销,没有关键的销售变现。

因此,这家公司将来的估值恐怕至多只能按照活动策划和IP文创为主营业务估算。其重点包装,且现在也占到80%营收的所谓新零售业务,实则是个空架子。毫无价值。